Тема: УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЯМИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ (на примере ООО «Алтаймастер ПК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЯМИ 8

1.1 Экономическая сущность дебиторской и кредиторской

задолженностей хозяйствующего субъекта 8

1.2 Методологические подходы к управлению дебиторской и

кредиторской задолженностями на предприятии 12

1.3 Оценка экономической эффективности управления дебиторской и

кредиторской задолженностями 17

2 АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И

КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЯМИ ООО «АЛТАЙМАСТЕР 23

ПК»

2.1 Краткая характеристика деятельности предприятия 23

2.2 Анализ финансово-экономических показателей, характеризующих

эффективность деятельности ООО «Алтаймастер ПК» 25

2.3 Оценка эффективности управления дебиторской и кредиторской

задолженностями 31

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И

КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЯМИ ООО «АЛТАЙМАСТЕР ПК» 41

3.1. Направления совершенствования управления дебиторской и

кредиторской задолженностями 41

3.2. Экономическая эффективность предлагаемых мероприятий 52

ЗАКЛЮЧЕНИЕ 56

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 58

ПРИЛОЖЕНИЯ 63

📖 Введение

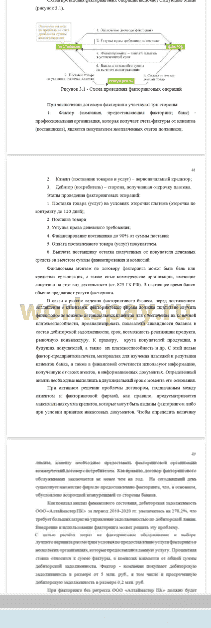

Когда хозяйствующий субъект приобретает продукцию, товары, работы или услуги у третьих лиц, юридических или физических лиц, и ведет расчеты с этими лицами, обязанность представлять кредиторскую задолженность возлагается на организацию и лицо, которому эта организация обязана, называемое кредитором. Кредиторская задолженность может возникнуть в случае нарушения платежной дисциплины в результате неисполнения организацией установленного договором срока оплаты продукции, товаров, работ и услуг.

Современная система управления дебиторской и кредиторской задолженностями должна включать всю совокупность методов оценки, анализа и контроля за ними. Вместе с тем управление дебиторской и кредиторской задолженностями - это работа с источниками их возникновения, формирование кредитной политики организации и управление долговыми обязательствами.

Состояние дебиторской и кредиторской задолженностей, их размер и качество оказывают существенное влияние на финансовое состояние организации. Практика показывает, что и прибыльная организация может стать банкротом, если не будет обеспечена достаточным потоком денежных средств для своевременного погашения своих обязательств. Даже при рентабельных продажах может возникнуть ситуация, когда организация столкнется с дефицитом собственных средств и будет вынуждена искать другие источники финансирования.

А связи с этим, с одной стороны, наличие дебиторской задолженности приводит к изъятию денежных средств из оборота организации со всеми вытекающими из этого потерями. С другой стороны, дебиторская задолженность является коммерческим кредитом для клиентов организации, причем более дешевым, чем банковский кредит. Однако, бесконтрольное наращивание кредиторской задолженности создает угрозу устойчивости бизнеса. Кредиторская задолженность нуждается в постоянном контроле, чтобы не допустить просрочки выплаты долга и не превысить критический уровень. Необходимо обязательно «уравновешивать» кредиторскую задолженность с дебиторской.

В связи с выше сказанным, актуальность темы обусловлена тем, что эффективное управление расчетами между дебиторами и кредиторами создает предпосылки для быстрого роста бизнеса и увеличения финансовых возможностей для успешной деятельности организаций, такие организации могут рассчитывать на скидки в будущем, поскольку снижаются кредитные риски, связанные с оплатой счетов должников.

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию управления дебиторской и кредиторской задолженностями.

Для достижения цели были поставлены следующие задачи:

- изучить теоретические основы управления дебиторской и кредиторской задолженностями предприятия;

- оценить управление дебиторской и кредиторской задолженностями организации ООО «Алтаймастер ПК»;

- предложить основные направления совершенствования управления дебиторской и кредиторской задолженностями организации ООО «Алтаймастер ПК».

Предметом исследования являются экономические отношения, возникающие в процессе управления дебиторской и кредиторской задолженностями.

Объектом является финансово-хозяйственная деятельность ООО «Алтаймастер ПК» за исследуемый период 2018 - 2020 гг.

Информационной базой для написания работы послужили следующие источники: нормативно-правовые акты РФ, научные монографии, учебные пособия и публикации в экономической периодике современных отечественных и зарубежных ученых-экономистов и финансистов. Информация из финансовой отчетности ООО «Алтаймастер ПК» за исследуемый период 2018 - 2020 гг.

Методологической основой написания выпускной квалификационной работы является серия различных анализов в ходе исследования, таких как сравнительные методы, баланс, группировка, использование абсолютных и относительных величин, среди прочего, в рамках общего системно-функционального подхода, с использованием сравнительных,

монографических, статистических и экономических методов, а также методов экспертной оценки, выбор каждого метода, установленного в работе, учитывает характер задач, решаемых в процессе исследования.

✅ Заключение

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими субъектами хозяйствования.

Состояние дебиторской задолженности оказывает существенное влияние на финансовое состояние предприятия. Анализ и управление задолженностью имеет особое значение в периоды инфляции, когда подобная иммобилизация собственных оборотных средств становится особенно невыгодной.

Анализ финансового состояния ООО «Алтаймастер ПК», показал, что в структуре имущества организации внеоборотных активов нет, структура его источников оптимальна, кроме того, долгосрочные пассивы отсутствуют.

Показатели ликвидности попадают в интервалы, что свидетельствует об удовлетворительном финансовом положении с позиции показателей ликвидности. У организации не существует проблем с платежеспособностью, так как денежных средств достаточно для оплаты краткосрочных обязательств.

Все показатели финансовой устойчивости соответствуют

рекомендованным, предприятие практически независимо от кредиторов, а значит, имеет низкий риск банкротства. Значение коэффициента автономии повысилось в рассматриваемом периоде.

В течение анализируемого периода происходит увеличение дебиторской задолженности, в частности заказчиков, так как возникает дебиторской задолженности больше, чем погашается. Тенденция роста дебиторской задолженности свидетельствует о плохой работе с дебиторами по возврату долгов, а именно, с заказчиками. Кроме того, изменение дебиторской задолженности не оправдывается изменением объемов оказанных услуг.

Выяснили, что в ООО «Алтаймастер ПК» управлению дебиторской и кредиторской задолженностями практически не уделяется должного внимания. Можно сделать вывод об ухудшении качества и управления дебиторской и кредиторской задолженностью, уменьшении количества оборотов и росте периода, в течение которого задолженность погашается. При этом. следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения.

Для того чтобы исправить текущую ситуацию руководству организации необходимо создать систему управления кредиторской и дебиторской задолженностями с использованием факторинга, что позволит получить преимущества как для самой организации - поставщика услуг, так и для её клиентов. При применении изложенных выше мероприятий, в балансе произошли изменения: снижение валюты баланса за счет оптимизации кредиторской и дебиторской задолженности, рост денежных средств и собственных средств за счет получения дополнительной прибыли.

При сравнении фактических данных с результатами после внедрения разработанных рекомендаций можно сделать вывод, что остатки дебиторской и кредиторской задолженностей снизились, оборачиваемость возросла, а период погашения снизился, что свидетельствует об уменьшении длительности погашения задолженностей.

Таким образом, обоснованная оптимизация дебиторской и кредиторской задолженностей приведет к улучшению финансового положения ООО «Алтаймастер ПК».

📕 Список литературы

🖼 Скриншоты