Тема: СОВЕРШЕНСТВВОВАНИЕ УЧЕТА И КОНТРОЛЯ ОСНОНВЫХ СРЕДСТВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ АГРАРНОЙ СФЕРЫ ЭКОНОМИКИ

1.1. Сущность и содержание понятия основных средств как экономической категории

1.2. Классификация основных средств в организациях аграрной сферы экономики

1.3. Направления совершенствования учета основных средств в сельскохозяйственных организациях в условиях перехода на МСФО

2. СОВРЕМЕННОЕ СОСТОЯНИЕ УЧЕТА ОСНОВНЫХ СРЕДСТВ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

2.1. Развитие сельского хозяйства Белгородской области

2.2. Оценка финансово — хозяйственной деятельности ООО «Луценково»

2.3. Действующая методика учета основных средств в ООО

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА И КОНТРОЛЯ ОСНОВНЫХ СРЕДСТВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ

3.1. Учетно - аналитическое обеспечения управления основными средствами

3.2. Развитие системы внутреннего контроля учета основных средств сельскохозяйственной организации

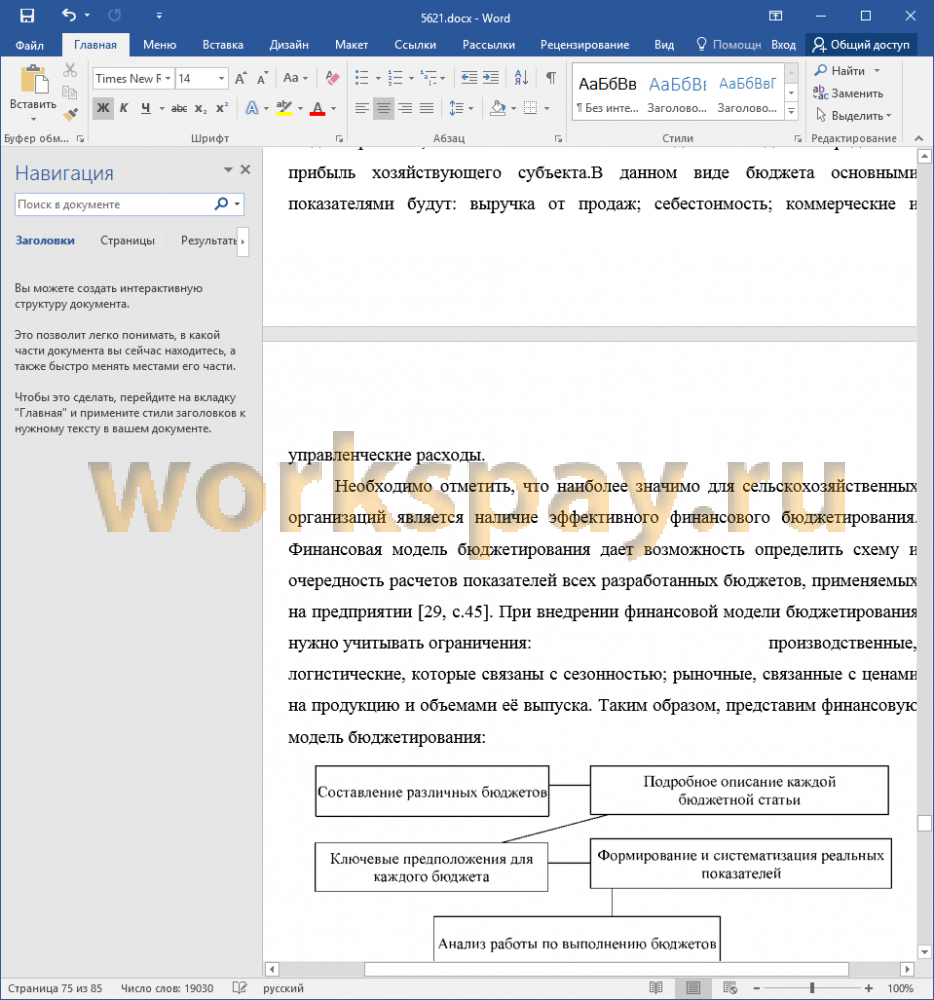

3.3. Бюджетирование как элемент системы внутреннего контроля сельскохозяйственных организаций

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

📖 Введение

Для эффективной финансово — хозяйственной деятельности и расширенного воспроизводства все сельскохозяйственные организации должны обладать необходимым ресурсным потенциалом, в частности располагать земельными ресурсами, финансовыми ресурсами, трудовыми ресурсами и средвами производства.

В настоящее время, как и всегда, достаточно фондоемким считается сельскохозяйственное производство. Так как здания, земельные участки и объекты природопользования, сооружения, машины и оборудование, рабочий и продуктивный скот, многолетние насаждения имеют большое значение в производственном процессе.

В ходе рыночного реформирования аграрной экономики резко снизилась техническая оснащенность отрасли как в количественном, так и в качественном отношении. О чем свидетельствует высокая степень износа основных средств в сельском хозяйстве. Причем, многие сельскохозяйственные предприятия в своей деятельности используют основные средства, по которым уже прекращено начисление амортизационных отчислений. Надежность таких машин, как тракторы, зерноуборочные комбайны, других видов техники находится на очень низком уровне, поскольку срок службы намного превысил нормативные сроки амортизации. Именно в методике учета основных средств этот факт не находит должного отражения.

Изменения, происшедшие в общественно-политической и экономической жизни страны, отразились на всех сферах деятельности хозяйствующих субъектов, в том числе инвестиционной. Основные средства составляют преобладающую часть инвестиций. Для их возобновления и контроля за эффективностью использования необходима информация о степени изношенности, необходимости проведения переоценки, своевременности списания, которую формирует бухгалтерский учет и отчетность, являясь информационной базой для экономического анализа и финансового маневрирования сельскохозяйственных организаций.

На сегодняшний день существует много проблем теории, организации и методики бухгалтерского учета различных сегментов хозяйственной деятельности организации. В части учета операций с основными средствами сельскохозяйственных организаций центральное место занимают вопросы переосмысления действующих и разработки новых методичсеких подходов их учета, в частности, формирования учетной политики в рамках отражения способов учета основных средств и представления информации о них в бухгалтерской финансовой отчетности.

Значительная часть в составе внеоборотных активов отводится на основные средства и поэтому именно они в своей совокупности формируют метриально — техническую базу сельскохозяйственных организаций. В свою очередь, для принятия эффективных управленческих решений необходимо располагать сопоставимой и достоверной информацией об имущественном положении организации, которая формируется при анализе эффективности использования основных средств.

Однако исследование вопросов теории, нормативно -правового обеспечения учета основных средств, его методических и организационных аспектов позволяет утверждать, что в учете основных средств накопилось достаточно много проблем различного свойства, требующих комплексного решения. Комплексность в данном случае означает, что выявление возможностей развития учета основных средств должно начинаться с переосмысления его теоретических положений, базовой терминологии, продолжаться исследованием методических вопросов учета и заканчиваться реализацией профессионального авторского суждения в решении ряда прикладных учетных ситуаций. В этой связи выбранная тема магистреской диссертации является несомненно актуальной.

Значительный вклад в развитие методологии и практики бухгалтерского учета, в том числе и учета основных средств, внесли В.П. Астахов, А.С.Бакаев, П.С. Безруких, Н.Г. Волков, Н.Д. Врублевский, Н.П. Кондраков, М.И. Кутер, В.Д. Новодворский, В.Ф. Палий, В.В. Патров, Н.Г. Сапожникова, Я.В. Соколов, Л.В. Сотникова, А.Е. Суглобов, А.Д. Шеремет, В.Г. Широбоков и др. Среди зарубежных ученых, занимавшихся проблемами методологии бухгалтерского учета, в т.ч. и основных средств, следует особо отметить труды Р Антони, Л. Бернстайна, М.Бромвича, М.Р. Мэтьюса, Б. Нидлза, Ж. Ришара, Р.Холта, Дж. А. Хиггинса, Ч. Т Хорнгрена, Э.С. Хэндриксона и др.

Не умаляя научной и практической значимости исследований отечественных и зарубежных ученых-экономистов, занимающихся учетной проблематикой, тем не менее приходится констатировать, что в вопросах теории, методики и практики учета основных средств остаются нерешенными отдельные положения, касающиеся их признания как актива организации, первоначальной оценки и последующего изменения учетных параметров, построения учетной политики в отношении способов учета основных средств, организации их аналитического учета на основе систематизированной классификации и прочее.

Цель и задачи исследования заключаются в развитии теоретических и прикладных основ финансового учета для построения действенной системы учета и контроля использования основных средств со стороны менеджмента и собственников организации, обеспечивающих предотвращение финансовых рисков.

Цель исследования обусловила постановку и необходимость решения следующих взаимосвязанных задач:

- уточнить экономическую сущность основных средств;

- проанализировать пути сближения учета основных средств по российским стандартам бухгалтерского учета и международным стандартам финансовой отчетности;

- рассмотреть нормативно — правовую базу, регулирующую порядок учета основных средств в сельскохозяйственных организациях;

- проанализировать методику организации учетного процесса основных средств в сельскохозяйственных организациях;

- выработать рекомендации по совершенствованию учета и контроля основных средств сельскохозяйственных организаций .

Эти задачи решаются с помощью надлежащей документации и обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации.

Теоретико-методологической основой диссертации являются научные исследования отечественных и зарубежных ученых по бухгалтерскому учету, законодательные и нормативные акты, материалы научных семинаров и конференций, посвященные актуальным вопросам учета основных средств организации.

Предметом исследования является комплекс теоретических, методических и практических вопросов организации учета и контроля основных средств в сельскохозяйственных организациях. Объектом исследования являются процессы финансово-хозяйственной деятельности сельскохозяйственных организаций, в том числе ООО «Луценково».

Исследование построено на системном подходе. В процессе работы над магистерской диссертацией использовались различные методы: документация, оценка, счета и двойная запись, анализ, синтез, абстрактно-логический, сравнительный, статистико-экономический, сопоставление, приемы логической и счетной увязки показателей бухгалтерского учета и отчетности.

Информационной основой при написании исследования послужила нормативная база, включающая федеральные законы, Указы Президента РФ, Постановления Правительства РФ, подзаконные акты, регулирующие порядок организации и осуществления бухгалтерского учета отдельных операций казенных учреждений, а также отчетные данные исследуемого учреждений.

Научная новизна проведенного исследования состоит в обосновании и решении современных теоретических и организационно-методических проблем учета и контроля основных средств сельскохозяйственной организации. Получены следующие основные результаты, выносимые на защиту:

• проанализированы различные точки зрения на понятия «основные средства», «основной капитал» и «оценка», что, по нашему мнению, позволит лучше понять экономическую природу данных понятий;

• обоснована совместимость российского учета основных средств с по-ложениями международных стандартов финансовой отчетности;

• разработаны рекомендации по совершенствованию учетного процесса основных средств и предложена модель учетно-аналитического обеспечения движения основных средств, которая позволяет обобщить информацию об основных средствах с целью эффективного управления источниками финансирования и капитальными вложениями при их создании и использовании, определить и упорядочить цели и задачи управления воспроизводством основных средств.

• предложена модель организации системы внутреннего контроля на участке учета основных средств в ООО «Луценково», так как построение внутреннего контроля учета основных средств является важной задачей, поскольку капитальные вложения предполагают движение значительных финансовых потоков и связаны с тратой немалых сумм.

Практическая значимость диссертационного исследования определяется возможностью эффективного применения авторских разработок и полученных выводов в процессе внутреннего контроля сельскохозяйственной организации, а также в работе финансовых отделов и служб внутреннего контроля.

Апробация результатов исследования была произведена в статье «Влия¬ние экономических санкций на развитие сельского хозяйства Белгородской об¬ласти» на X Международной научно-практической конференции, посвященной празднованию 20 — летия Института экономики НИУ «БелГУ» «Современные проблемы социально — экономических систем в условиях глобализации», в

статье «Система нормативного регулирования бухгалтерского учета в сельском хозяйстве» на V Международной научно — практической конференции «Акту¬альные проблемы развития экономических, финансовых и кредитных систем», а также в статье «Особенности учетно — аналитического обеспечения управле¬ния основными средствами на сельскохозяйственных предприятиях», опубликованной в научно- практическом электронном журнале «Инновацион¬ное развитие».

Магистерская диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении обоснована актуальность выбранной темы, определены предмет, объект, цель и соответствующие ей задачи, охарактеризованы методы исследования, раскрыты научная новизна и практическая значимость.

В первой главе раскрываются важнейшие теоретические и методические основы учета основных средств аграрной сферы экономики.

Во второй главе проводится анализ развития агропромышленного ком-плекса Белгородской области, раскрывается оценка финансово — хозяйствен-ной деятельности ООО «Луценково», описывается действующая в ней методика учета основных средств.

В третьей главе обосновывается необходимость совершенствования учета и контроля основных средств сельскохозяйственных организаций.

В заключении сделаны основные выводы по теме исследования.

✅ Заключение

Важнейшей отраслью народного хозяйства является сельское хозяйство. Продовольственная безопасность страны связана именно с развитием данной отрасли. Организации сельскохозяйственного профиля специализируются прежде всего на выращивании продукции растениеводства и животноводства, а именно, производят зерно, сахарную свеклу, картофель, молоко и другую продукцию.

В ходе рыночного реформирования аграрной экономики резко снизилась техническая оснащенность отрасли как в количественном, так и в качественном отношении. О чем свидетельствует высокая степень износа основных средств в сельском хозяйстве. Причем, многие сельскохозяйственные предприятия в своей деятельности используют основные средства, по которым уже прекращено начисление амортизационных отчислений. Надежность таких машин, как тракторы, зерноуборочные комбайны, других видов техники находится на очень низком уровне, поскольку срок службы намного превысил нормативные сроки амортизации. Именно в методике учета основных средств этот факт не находит должного отражения.

Одним из постоянно обсуждаемых и дискутируемых вопросов в области бухгалтерского учета и экономики является экономическая сущность основных средств, сложность их оценки и роль основных средств в экономике в целом. Поэтому, в первой главе были освещены некоторые этапы развития бухгалтерского учета, проанализированы различные точки зрения на понятия «основные средства», «основной капитал» и «оценка», что, по нашему мнению, позволит лучше понять экономическую природу данных понятий.

В российской системе бухгалтерского учета осуществляется процесс реформирования национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО). МСФО стали частью системы документов регулирующих бухгалтерский учет и отчетность на территории РФ. В этих условиях рассмотрении организации бухгалтерского учета в любой отрасли народного хозяйства РФ, без изучения основ МСФО, не возможно, в том числе и в сельском хозяйстве, тем более, что с составе МСФО, входит отдельный стандарт МСФО (IAS) 41 «Сельское хозяйство».

Важнейшей составляющей экономики Российской Федерации выступает агропромышленный комплекс. Именно АПК является основным производителем жизненно важной для общества продукции. В Белгородской области активно развивается молочное производство - это «стратегическая отрасль» региона. Сельское хозяйство Белгородской области специализируется в основном на производстве продукции животноводства. Доля отрасли животноводства в общем объеме произведенной в области сельхозпродукции в 2016 году в стоимостном выражении составила 70,8%. На долю растениеводства пришлось 29,2% . Белгородская область занимает 1 -е место среди регионов РФ по производству свинины, мяса птицы. Что касается отрасли растениеводства, то Белгородская область находится на 1-м месте в РФ по производству тритикале, на 2-м месте по производству соевых бобов, на 3-ем месте по сборам кукурузы, на 5-м месте по сборам горчицы, на 6-м - по сборам сахарной свеклы. Также на высоких отметках в области находится производство пшеницы, ячменя, подсолнечника, гороха, овощей защищенного грунта.

Диссертационное исследование производилось на основе материалов ООО «Луценково». Общество с ограниченной ответственностью «Луценково», образовано 2 марта 2005 года и занимается выращиванием зерновых и зернобобовых культур. Бухгалтерский учет в организации осуществляется главным бухгалтером путем компьютерной обработки данных с программы 1С:Предприятие. Основным источником информации о деятельности ООО «Луценково» является бухгалтерская отчетность, на основании которой можно судить об основных экономических показателях ООО «Луценково» по итогам его деятельности за 2015-2016 гг. Выручка от продаж в динамике трех лет увеличивалась. Среднесписочная численность работников на протяжении 2014 г. и 2016 г. изменялась неравномерно.Среднегодовая стоимость основных средств в динамике трех периодов увеличивалась. Увеличение произошло за счет увеличения зданий, сооружений и передаточных устройств, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, продуктивного скота. По среднегодовой стоимости дебиторской задолженности также наблюдается положительная динамика. Среднегодовая стоимость кредиторской задолженности, тоже увеличилась. Увеличение произошло по причине увеличения краткосрочной кредиторской задолженности. Себестоимость продукции в 2015 г. больше чем в 2014 г. на 1270 тыс. руб. В 2016 г. также, произошло увеличение себестоимости продукции. Прибыль от продаж продукции в динамике трех периодов увеличивалась. Чистая прибыль ООО «Луценково» в 2015 г. по сравнению с 2014 г. увеличилась на 107%. В 2016 г. по сравнению с 2015 г. чистая прибыль также увеличилась.

Производительность труда в динамике трех периодов увеличивалась. Фондоотдача в 2015 г. по сравнению с 2014 г. уменьшилась. В 2016 г. фондоотдача составила 1,2 руб., что на 4% больше, чем в 2015 г. Фондоемкость показатель обратный фондоотдачи.

Уровень рентабельности в динамике трех периодов увеличился. Рентабельность продаж тоже увеличилась. В целом по ООО «Луценково» наблюдается положительная динамика экономических показателей деятельности.

Система бухгалтерского учета основных средств в ООО «Луценково» имеет свои особенности. Основными первичными документами по учету основных средств в ООО «Луценково» являются: инвентарная карточка учета основных средств, акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), накладная на внутреннее перемещение объектов основных средств, акт на списание основных средств (кроме автотранспортных средств) и акт на списание автотранспортных средств.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Учет основных средств в ООО «Луценково» организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер. Аналитический и синтетический учет основных средств в ООО «Луценково» организуется на основе регистров бухгалтерского учета. Поступление основных средств в ООО «Луценково» первоначально учитывается на счете 08 «Вложения во внеоборотные активы», с которого списывается в дебет синтетического счета 01 «Основные средства». По дебету 01 «Основные средства» отражается наличие и поступление основных средств, а по кредиту - выбытие основных средств. Счет 01 «Основные средства» используется для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации и запасе. Аналитический учет ведется в инвентарных карточках, организован с применением вычислительной техники, что позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного периода в ООО «Луценково» производится ежемесячно линейным способом по всем группам основных средств исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В качестве мероприятий по совершенсвованию учета основных средств в сельскохозяйственных организациях предложена модель учетно-аналитического обеспечения движения основных средств, которая позволяет обобщить информацию об основных средствах с целью эффективного управления источниками финансирования и капитальными вложениями при их создании и использовании, определить и упорядочить цели и задачи управления воспроизводством основных средств.

В настоящее время все хозяйствующие субъекты должны создавать систему внутреннего контроля (СВК). В аграрном секторе, еще не со всей ответственностью подошли к решению данного вопроса. Кроме того, в нормативно-правовой базе не определен и не закреплен четкий механизм построения СВК, который сельскохозяйственные организации могли бы взять за основу в процессе организации собственного внутреннего контроля. Предложена модель организации системы внутреннего контроля на участке учета основных средств в ООО «Луценково», так как построение внутреннего контроля на участке учета основных средств является важной задачей, поскольку капитальные вложения предполагают движение значительных финансовых потоков и связаны с тратой немалых сумм. Отсутствие системы предотвращения ошибок, нарушений и злоупотреблений в данной области учета может отрицательно сказаться на общем благополучии организации.

📕 Список литературы

🖼 Скриншоты