Тема: ФУНДАМЕНТАЛЬНЫЕ МЕТОДЫ И ПОДХОДЫ К ОЦЕНКЕ СТОИМОСТИ БИЗНЕСА, ИХ АПРОБАЦИЯ И СОВРЕШСНВТВОВАНИЕ В СООТВЕТСТВИИ С СОВРЕМЕННЫМ ОПЫТОМ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ

1.1. Оценка стоимости бизнеса. основные цели и понятия 6

1.2. Подходы и методы к оценке стоимости бизнеса 19

1.3. Концепция управления стоимостью предприятие: содержание

им практические применение 30

ГЛАВА 2. АПРОБАЦИЯ МЕТОДОВ И ПОДХОДОВ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА НА ПРИМЕРЕ ЗАО «ВЕЛТА - 39

2»

2.1. Анализ основных показателей деятельности ЗАО «Велта-2» 49

2.2.Оценка стоимости ЗАО «Велта-2» затратным и сравнительным подходами 59

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА В СООТВЕТСТВИИ С СОВРЕМЕННЫМ ОПЫТОМ

3.1. Современные подходы к оценке стоимости бизнеса 68

3.2. Учет гудвила в оценке бизнеса как инновационный источник

создания стоимости 73

ЗАКЛЮЧЕНИЕ 82

СПИСОК ЛИТЕРАТУРЫ 87

ПРИЛОЖЕНИЯ 94

📖 Введение

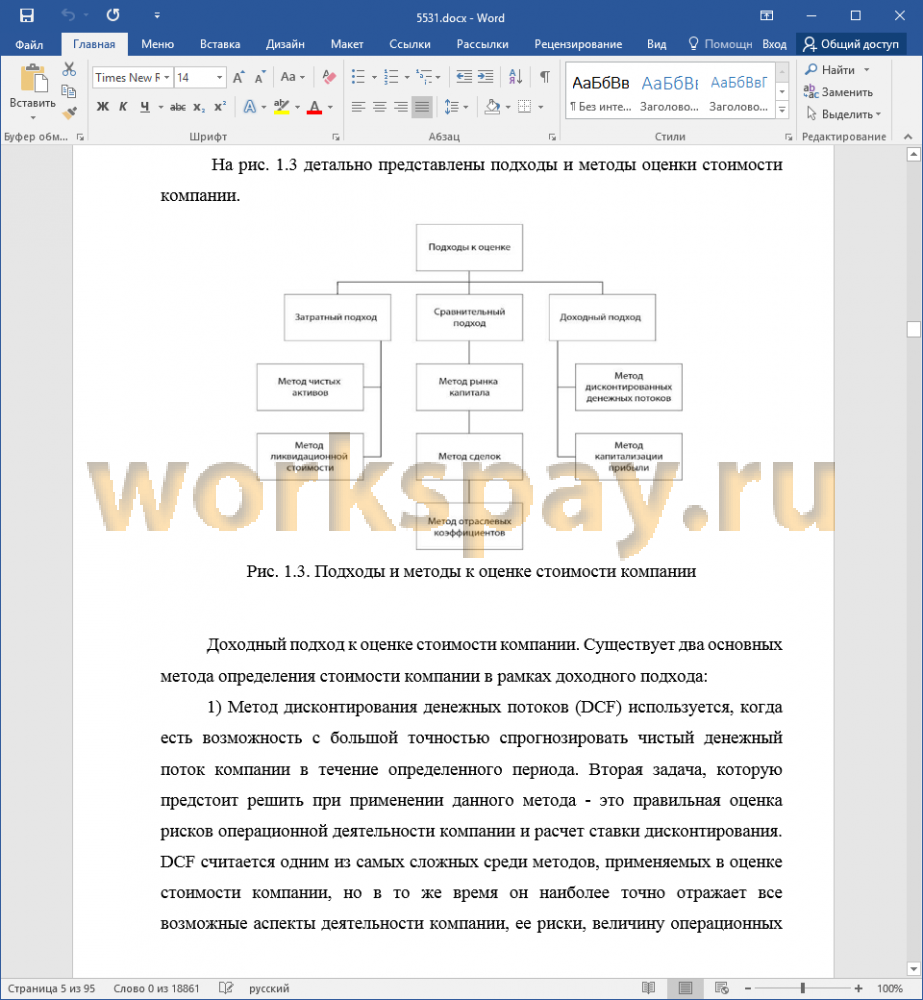

Управление стоимостью компании на сегодняшний день является одним из приоритетных направлений менеджмента организации. Предшествующая процессу принятия решений об управлении стоимостью стадия связана с оценкой текущей стоимости компании, которая в России, как правило, проводится тремя основными подходами: сравнительным, доходным и затратным.

Актуальность темы исследования обусловлена тем, что на сегодняшний день оценка стоимости бизнеса является неотъемлемым компонентом современных рыночных отношений. Данный инструмент корпоративного управления решает такие стратегические задачи как построение комплексного анализа эффективности управления, разработка модели изменения компании посредством мониторинга ее стоимости. Менеджмент, направленный на условия повышения стоимости, обязан точно знать сколько стоит сегодня вверенный ему бизнес. Вопросы, связанные с оценкой предприятия имеют, безусловно, практическую значимость.

Степень научной разработанности данной работы подтверждается исследованиями российских авторов, таких как: Грязнова А.Г., Федотова Н.А., Щербаков В.А., Щербакова Н.А., Валдайцев С. В. Существует утверждение, что в России тема стоимости компании недостаточно хорошо изучена. В данной работе будут рассмотрены и российские , и зарубежные методы оценки. Существуют издания, которые являются базовыми для всех, кто стремится овладеть техникой оценки компании. Их авторы - Асват Дамодаран, Том Коупленд, Тим Колер, Джек Муррин и другие. Также в работе учтены авторские статьи магистранта Соловьевой Г.В. на тему «Восприимчивость предприятия к эффективному коммерческому использованию новшеств» и «Особенности оценки стоимости бизнеса в условиях кризиса».

Цель работы состоит в исследовании теоретических аспектов и разработка практических рекомендаций по проведению оценки стоимости компании и выявлению основных направлений управления ею.

В соответствии с поставленной целью можно выделить следующие задачи:

- рассмотреть теоретические аспекты проведения оценки стоимости компании различными методами, методику управления стоимостью компании;

- проанализировать основные показатели деятельности компании ЗАО «Велта-2», рассчитать основные технико-экономические и финансовые показатели ее деятельности, сделать соответствующие выводы;

- провести оценку стоимости ЗАО «Велта-2» с использованием различных подходов, выявить основные направления увеличения ее стоимости;

- рассмотреть новые методы оценки, раскрыть их основные понятия.

На основании поставленной цели и задач можно определить объект исследования, а именно несовершенство традиционных подходов к оценке бизнеса, а процесс проведения вычислений и выявления направлений в управлении ее стоимости - как предмет исследования данной работы.

Теоретическая база была применена, основываясь на трудах классиков экономической науки, а также были рассмотрены работы современных зарубежных и отечественных ученых, специалистов и практиков в области менеджмента и финансов.

Информационную основу исследования составили законодательные акты, нормативные документы, учебная литература по теме исследования.

К общеэкономическим методам исследования можно отнести аналитический и расчетно-конструктивный.

Научная новизна исследования заключается в теоретическом обосновании и практической разработке методов оценки стоимости бизнеса в инструментах финансового менеджмента. Существенные результаты, содержащие научную новизну, состоят в следующем:

- выявлена сущность и взаимосвязь управления стоимостью компании со стратегическим управлением предприятием;

- определены недостатки традиционных методов в условиях изменяющейся внешней среды;

- обусловлена целесообразность использования расчета гудвила для отражения полной оценки стоимости бизнеса;

- рассмотрен метод реальных опционов, как инструмент получения более объективных результатов оценки бизнеса.

Структура работы включает в себя введение, три последовательно изложенные главы, заключение, список использованной литературы и приложения.

✅ Заключение

Стоимость компании показывает ее успешность на рынке, перспективы развития в будущем и целесообразность инвестирования в ее активы. Таким образом, умение корректно оценивать компанию позволяет определить ее справедливую стоимость и понять стоит ли в нее инвестировать. Также оценка стоимости проводится не только потенциальными инвесторами, но и самой компанией, для того чтобы выявить насколько эффективно менеджмент управляет стоимостью, и какие факторы повлияли на увеличение или снижение стоимости компании.

Представленные сведения о компании позволяют, на данном этапе ее развития, сделать выводы о показателях: из анализа динамики валюты баланса, структуры активов и пассивов организации следует вывод, что большую часть основных средств, предприятие выставило на продажу, в скорейшем времени производились все расчеты с поставщиками, налоговой и работниками, соответственно, выросли займы.

При развернутом анализе финансовых показателей в части ликвидности и рентабельности, выводы были следующие:

- снизилась рентабельность продаж;

- снизилась рентабельность чистой прибыли;

- снизился показателя рентабельности собственного капитала;

- снизилась доля валовой прибыли в структуре выручки от продаж.

Таким образом, динамика отрицательная, а значит за рассматриваемый период происходило снижение эффективности предпринимательской деятельности. Эффективность активов и затрат, аналогично другим показателям - в отрицательной динамике, окупаемость расходов за период была минимальна. Также заметно уменьшение чистой прибыли и выручки.

Ликвидность ЗАО «Велта-2» по большинству из рассматриваемых коэффициентов имеет низкие показатели, или недостаточные для нормы - активы стали неликвидны. В целом по балансу проявляются изменения в сторону уменьшения активов и прибыли, напрашивается вывод, что предприятие готовится к ликвидации, а значит в первую очередь оценка его стоимости рассчитывалось затратным подходом. Выбор метода в первую очередь зависит от того, будет и оно функционировать или нет.

При расчете ликвидационным методом была соблюдена последовательность действий: был проведен анализ показателей баланса, разработан календарный график ликвидности активов, рассчитаны корректировки, и, в итоге, произведен расчет.

Метод расчета сравнительным подходом не был применен в силу того, что деятельность компаний на рынке продаж пищевых продуктов довольно диверсифицирована, что не дает возможности провести оценку стоимости компании данным способом, в виду отраслевой принадлежности компании, размером компании, направлениями ее деятельности и особенностями непосредственно связанным с этим фактом.

Расчет стоимости доходным подходом был рассмотрен с 2ух направлений:

- методами дисконтированного денежного потока;

- методами капитализации дохода.

Доходный метод предусматривает установление рыночной стоимости предприятия путем определения текущей стоимости будущих доходов, которые возникнут в результате распоряжения имуществом предприятия и возможности его дальнейшей продажи.

В основу доходного подхода положены принципы замещения и ожидания. Поэтому при анализе стоимости бизнеса был найден доход при вероятности не ликвидации предприятия.

Метод дисконтирования денежных потоков для компании рассматривает свободный денежный поток фирмы (Free Cash Flow to Firm). Так как доходный метод показывает возможную прибыль на наиболее достоверный период, то стоимость предприятия сейчас это возможная упущенная прибыль в будущем при ликвидации предприятия. Из расчетов видно, что оценка стоимости бизнеса по дисконтированному методу равна 10 405 000 руб.

Дисконтирование денежных потоков отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем.

Метод дисконтирования денежных потоков для акционерного капитала основывается на анализе свободного денежного потока, относящегося только к акционерному капиталу (Free Cash Flow to Equity). Стоимость бизнеса, рассчитанная данным методом равна 11 513 000 руб.

Расчет доходным методом капитализации дохода основан на приведении доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов.

Применение методов доходного подхода наиболее обосновано для предприятий, имеющих определенную историю прибыльной хозяйственной деятельности и находящихся на стадии роста или стабильного экономического развития и мало применимы для оценки недействующих предприятий или предприятий, терпящих систематические убытки, т.к. рыночная стоимость в этом случае будет отрицательной величиной.

Таким образом, при выполнении всех сформулированных условий результаты оценки, выполненной на основании трех денежных потоков, как и следовало ожидать, практически совпадают.

Ликвидационная стоимость предприятия рассчитывалась как упорядоченная ликвидационная стоимость активов за вычетом расходов на ликвидацию и текущей кредиторской задолженности, и ее стоимость составила 3 356 000 рублей, 58 копеек.

С одной стороны, стоимость доходным подходом в разы превышает ликвидационную стоимость предприятия, но при расчете мы учитывали доход, при вероятности не ликвидации. Соответственно, полученная ликвидационная стоимость является наиболее приближенной к действительности. К сведению, если собственник примет решение о поглощении другим предприятием ЗАО «Велта +», то в будущем это может привести к увеличению поглотителя, на стоимость приближенной к стоимости, рассчитанной методом доходного подхода.

Универсальным не является ни один из методов определения стоимости бизнеса компаний. Каждый подход имеет преимущества и ограничения. Ключевыми критериями выбора подхода являются вид стоимости, задача и цель оценки. Применение нескольких подходов для определения стоимости одного объекта повышают объективность расчетов. Итоговая величина стоимости - основа для разработки стратегических планов развития компании, для выявления эффективности менеджмента и деятельности компании в целом. Все упомянутые подходы связаны друг с другом, но при этом характеризуются с разных аспектов рынка. Поэтому каждый следующий подход дает возможность провести проверку оценки стоимости другого подхода.

Роль оценки бизнеса в увеличении стоимости компании можно свести к следующему:

- Обеспечение постоянного мониторинга рыночной стоимости оцениваемой компании в результате проведения тех или иных мероприятий по ее повышению.

- Проведение регулярной, более точной оценки конкретных цифр указанных видов стоимости, для того чтобы менеджер анализируемой компании был в состоянии принять оптимальное и наиболее эффективное управленческое решение.

Введение концепции управления стоимостью на предприятии очень тесно связано с оценочной деятельностью. Практически на каждом этапе введения концепции, а так же в процессе ее дальнейшего функционирования, необходимо проводить оценку, как отдельных элементов компании, так и ее общей стоимости в целом.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Поскольку опыт, накопленный за период социалистического развития, оказался недостаточным, пришлось перенимать зарубежные методики в области теории и практики оценки рыночной стоимости предприятий. Первостепенно стоит сделать акцент на модели оценки Блэка-Шоулза, которая без сомнений удобна для оценки стоимости компаний.

Необходимость новых моделей к оценке бизнеса возрастает все больше. Постоянно возникает необходимость оценивать стоимость. Процесс оценки способствует повышению эффективности управления предприятием, выявлению факторов роста. Существующие методики оценки прошли испытание временем, доказав свою состоятельность. На сегодняшний день привнесенные новшества в оценке бизнеса идут компаниям на пользу, наконец- то мы можем с уверенность сказать, что это послужило огромным толчком к изменению структуры и критериев управления компанией. Современные экономисты постоянно находят новые условия совершенствования

существующих методик.

Деловая репутация компании имеет большое значение как для

генерирования дополнительной прибыли, так и при продаже, слиянии и поглощении компаний. Следовательно, точный качественный и количественный анализ деловой репутации компании позволит принять руководству грамотные и выгодные решения для своего бизнеса.

📕 Список литературы

🖼 Скриншоты