Помощь студентам в учебе

БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

|

ВВЕДЕНИЕ 3

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ..6

1.1. Нормативно-правовое регулирование учета расчетов с покупателями... .6

1.2. Теоретические основы учета расчетов с покупателями 11

2.ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МУП «ВОДОКАНАЛ» 22

2.1.Организационная характеристика унитарного предприятия 22

2.2. Анализ основных экономических показателей 30

2.3. Характеристика организации ведения бухгалтерского учета в МУП «Водо¬канал» 36

3.БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ 41

3.1. Документальное оформление учета расчетов с покупателями 41

3.2. Синтетический и аналитический учет расчетов с покупателями 44

3.3.Отражение информации в бухгалтерской финансовой отчетности 48

3.4 Пути совершенствования учета 52

ЗАКЛЮЧЕНИЕ 55

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 60

СПИСОК ПРИЛОЖЕНИЙ 66

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ..6

1.1. Нормативно-правовое регулирование учета расчетов с покупателями... .6

1.2. Теоретические основы учета расчетов с покупателями 11

2.ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МУП «ВОДОКАНАЛ» 22

2.1.Организационная характеристика унитарного предприятия 22

2.2. Анализ основных экономических показателей 30

2.3. Характеристика организации ведения бухгалтерского учета в МУП «Водо¬канал» 36

3.БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ 41

3.1. Документальное оформление учета расчетов с покупателями 41

3.2. Синтетический и аналитический учет расчетов с покупателями 44

3.3.Отражение информации в бухгалтерской финансовой отчетности 48

3.4 Пути совершенствования учета 52

ЗАКЛЮЧЕНИЕ 55

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 60

СПИСОК ПРИЛОЖЕНИЙ 66

Конкурентностные и рыночные отношения повышают ответственность и самостоятельность хозяйствующих субъектов. Организации сами устанавли¬вают хозяйственные связи, территориальные границы обслуживаемых рын¬ков, товарный профиль, внутреннюю организационную структуру и зависят от потребностей рынка, экономических интересов, своих возможностей и госу¬дарственного регулирования, они сами обязаны заботиться об обеспечении производства необходимыми материалами и ресурсами.

С этой целью они вступают в рыночные отношения покупателями. От своевременности расчётов с покупателями зависит финансовая устойчивость организации. Для нормального функционирования экономики организации необходима всесторонняя, объективная, оперативно поступающая информа¬ция. Важнейшим источником информации об экономической деятельности организаций являются данные, содержащиеся в бухгалтерском учете.

В бухгалтерском учете формируется информация о работе организаций. Все изменения, происходящие в хозяйственной деятельности, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы предприятий через принятие правильных управленческих решений.

В процессе кругооборота средства предприятий проходят фазу обраще¬ния. Расчетные взаимоотношения у организаций могут возникать с разнооб¬разными организациями по различным платежам, а также с различными пред¬приятиями и объединениями. Следовательно, расчетные взаимоотношения ор¬ганизаций многообразны. Сюда же включаются и расчеты с покупателями.

Динамичное развитие организации в современном мире требует посто¬янного роста объемов продаж. Опыт показывает, что рост производства при прочих равных еще не гарантирует соответствующий рост выручки и при¬были. В конечном счете, рост объемов производства без рынка становится бес¬смысленной задачей. Стимулирование роста продаж продукции в таком ас¬пекте становится первоочередной задачей финансового руководства хозяй¬ствующего субъекта. Одна из ключевых ролей в этом деле отведена такой ка¬тегории, как дебиторская задолженность. Грамотное управление этим акти¬вом, с одной стороны, позволит обеспечить рост продажи продукции, а с дру¬гой стороны, и сделать его источником дополнительной прибыли.

Сам факт возникновения задолженности, появление ее на балансе нельзя оценивать однозначно с негативной стороны, так как задолженность может от¬ражать текущую операцию, предусматривающую отсрочку платежа, расчет во времени, следовательно, на балансе данная задолженность будет присут¬ствовать. Однако негативным будет постоянное наращивание объемов креди¬торской и дебиторской задолженности, их неправильное отражение в учете.

Актуальность выпускной квалификационной работы заключается в том, что возможность предприятия осуществлять расчеты с покупателями в результате хозяйственной деятельности является возможным показателем его финансовой устойчивости. Ни одно предприятие не может существовать, не осуществляя расчетов с покупателями в результате своей деятельности. Данный вид учета до сих пор является самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия. Операции расчетов с покупателями многочисленны, периодичность их высока, нормативно¬правовая база обширна и динамична.

Целью данной выпускной квалификационной работы является опреде¬ление путей расчетов с покупателями.

Основные задачи исследования вытекают из цели:

- изучить цели и задачи учета расчетов с покупателями;

- изучить нормативное регулирование бухгалтерского учета расчетов с покупателями;

-рассмотреть организационно-экономическую характеристику МУП «Водоканал»;

- провести оценку постановки и ведения бухгалтерского учета в МУП «Водоканал»;

- проанализировать ведение синтетического и аналитического учет рас¬четов с покупателями в МУП «Водоканал»;

Объектом исследования является МУП «Водоканал». Период исследо¬вания 2014 - 2016 гг.

Предмет исследования - бухгалтерский учёт расчетов с покупателями.

Теоретической и методологической основой выпускной квалификаци-онной работы послужили нормативные законодательные акты: Федеральный Закон РФ №402-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и др., а также научные труды отечественных и зарубежных учёных в области бухгалтерского учёта.

Выпускная квалификационная работа состоит из введения, трёх глав, за¬ключения, списка использованной литературы и приложений.

В первой главе рассматриваются теоретические основы бухгалтерского учета расчетов с покупателями. Во второй главе описывается организационно¬экономическая характеристика МУП «Водоканал.

В третьей главе проводится учет расчетов с покупателями, даны меро¬приятия, направленные на совершенствование учета расчетов с покупателями.

С этой целью они вступают в рыночные отношения покупателями. От своевременности расчётов с покупателями зависит финансовая устойчивость организации. Для нормального функционирования экономики организации необходима всесторонняя, объективная, оперативно поступающая информа¬ция. Важнейшим источником информации об экономической деятельности организаций являются данные, содержащиеся в бухгалтерском учете.

В бухгалтерском учете формируется информация о работе организаций. Все изменения, происходящие в хозяйственной деятельности, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы предприятий через принятие правильных управленческих решений.

В процессе кругооборота средства предприятий проходят фазу обраще¬ния. Расчетные взаимоотношения у организаций могут возникать с разнооб¬разными организациями по различным платежам, а также с различными пред¬приятиями и объединениями. Следовательно, расчетные взаимоотношения ор¬ганизаций многообразны. Сюда же включаются и расчеты с покупателями.

Динамичное развитие организации в современном мире требует посто¬янного роста объемов продаж. Опыт показывает, что рост производства при прочих равных еще не гарантирует соответствующий рост выручки и при¬были. В конечном счете, рост объемов производства без рынка становится бес¬смысленной задачей. Стимулирование роста продаж продукции в таком ас¬пекте становится первоочередной задачей финансового руководства хозяй¬ствующего субъекта. Одна из ключевых ролей в этом деле отведена такой ка¬тегории, как дебиторская задолженность. Грамотное управление этим акти¬вом, с одной стороны, позволит обеспечить рост продажи продукции, а с дру¬гой стороны, и сделать его источником дополнительной прибыли.

Сам факт возникновения задолженности, появление ее на балансе нельзя оценивать однозначно с негативной стороны, так как задолженность может от¬ражать текущую операцию, предусматривающую отсрочку платежа, расчет во времени, следовательно, на балансе данная задолженность будет присут¬ствовать. Однако негативным будет постоянное наращивание объемов креди¬торской и дебиторской задолженности, их неправильное отражение в учете.

Актуальность выпускной квалификационной работы заключается в том, что возможность предприятия осуществлять расчеты с покупателями в результате хозяйственной деятельности является возможным показателем его финансовой устойчивости. Ни одно предприятие не может существовать, не осуществляя расчетов с покупателями в результате своей деятельности. Данный вид учета до сих пор является самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия. Операции расчетов с покупателями многочисленны, периодичность их высока, нормативно¬правовая база обширна и динамична.

Целью данной выпускной квалификационной работы является опреде¬ление путей расчетов с покупателями.

Основные задачи исследования вытекают из цели:

- изучить цели и задачи учета расчетов с покупателями;

- изучить нормативное регулирование бухгалтерского учета расчетов с покупателями;

-рассмотреть организационно-экономическую характеристику МУП «Водоканал»;

- провести оценку постановки и ведения бухгалтерского учета в МУП «Водоканал»;

- проанализировать ведение синтетического и аналитического учет рас¬четов с покупателями в МУП «Водоканал»;

Объектом исследования является МУП «Водоканал». Период исследо¬вания 2014 - 2016 гг.

Предмет исследования - бухгалтерский учёт расчетов с покупателями.

Теоретической и методологической основой выпускной квалификаци-онной работы послужили нормативные законодательные акты: Федеральный Закон РФ №402-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и др., а также научные труды отечественных и зарубежных учёных в области бухгалтерского учёта.

Выпускная квалификационная работа состоит из введения, трёх глав, за¬ключения, списка использованной литературы и приложений.

В первой главе рассматриваются теоретические основы бухгалтерского учета расчетов с покупателями. Во второй главе описывается организационно¬экономическая характеристика МУП «Водоканал.

В третьей главе проводится учет расчетов с покупателями, даны меро¬приятия, направленные на совершенствование учета расчетов с покупателями.

Подводя итоги выпускной квалификационной работы, можно следую-щим образом резюмировать ее содержание. В ходе проведенного исследова-ния детально представлен учет расчетов с покупателями за выполненные ра-боты и оказанные услуги. Были изучены законодательно - нормативные ос-новы учета расчетов с покупателями и заказчиками, обозначены сущность, виды и формы расчетов с покупателями, рассмотрено документальное оформ¬ление расчетов с покупателями, а также раскрыта информация об учете расче¬тов с покупателями в организации. Своевременный контроль учета расчетов с покупателями- одно из важных условий обеспечения прочного финансового состояния предприятия.

Объектом исследования является МУП «Водоканал».

Основные виды деятельности МУП «Водоканал»: прочая оптовая тор-говля; производство пара и горячей воды (тепловой энергии) котельными; рас¬пределение воды.

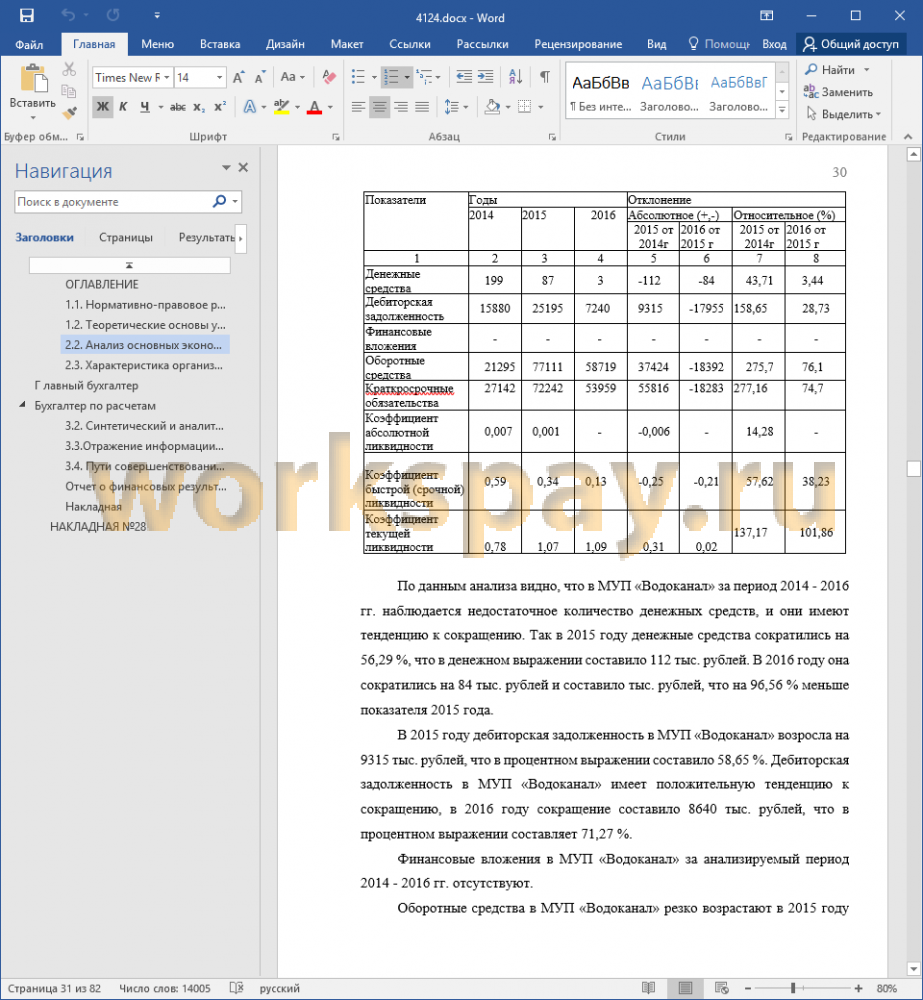

По данным анализа видно что, объем оказанных услуг за период 2014-2016 гг. незначительно изменяется, так в 2015 году он возрос на 16,11 % ( в денежном выражении 15270 тыс.руб.), а к 2016 году сократился на 4,24 % (в денежном выражении 4654 тыс.рублей) и составил 105362 тыс.рублей.

Выручка в МУП «Водоканал» в 2015 году увеличивается на 21,36 %, что в денежном выражении составило 18793 тыс. рублей, но к 2016 году МУП «Водоканал» снижает финансовые результаты и выручка сокращается на 4,02 %, что в денежном выражении составило 4031 тыс. рублей. Если рассматривать 2016 год относительно 2014 года то выручка увеличилась на 14492 тыс. рублей, или на 16,47 %. Среднесписочная численность также изменялась, в 2015 году произошло ее увеличение на 16 человек, что в относительном выражении составило 12,8 %, но к 2016 году она незначительно сократилась на 3 человека (2,13 %), это связано с увольнением за нарушение трудовой дисциплины.

Среднегодовая стоимость основных производственных фондов в МУП «Водоканалов 2015 году незначительно увеличивается на 6,44 %, что в денежном выражении составило 1088 тыс. рублей. В 2016 также идет увеличение уже на 15,61 %, что в денежном выражении на 2806 тыс. рублей. Если рассматривать 2016 год относительно 2014 года, то среднегодовая стоимость основных средств возросла на 23,07 %.

Среднегодовая стоимость дебиторской задолженности имеет положительную тенденцию к сокращению, в 2015 году на 8640 тыс. рублей, что в процентном соотношении составило сокращение на 54,4 %. В 2016 году на 17955 тыс. рублей, что в процентном соотношении составило сокращение на 71,3 %. Кредиторская задолженность аналогично дебиторской сокращается на протяжении всего исследуемого периода 2014 - 2016 гг., и к концу 2016 года она составила 12079, что 14421 тыс. рублей меньше показателя 2014 года. Если рассматривать отношение 2016 года к 2015 году сокращение произошло на 38,9 % или на 7686 тыс. рублей.

Материальны затраты на оказание услуг в 2015 году возросли на 20,37%, что в денежном выражении составило 14554 тыс.рублей, это связано с увеличением выпуска, а не с увеличением расходов, но к 2016 году сократились незначительно на 1840 тыс. рублей, что в процентном соотношении привело к сокращению 2,13 %.

Себестоимость в МУП «Водоканал» в 2015 году также увеличивается на 18,33 %, что в денежном выражении составило 15799 тыс. рублей, но к 2016 году снова сокращается на 1,98 %, что в денежном выражении составило в приросте 2028 тыс. рублей. Данное сокращение произошло не за счет сокращения затрат, а за счет сокращения выполненных работ. Если рассматривать 2016 год относительно 2014 года, то себестоимость работ увеличилась на 15,98 %.

Чистая прибыль в МУП «Водоканалозначительно меняется, так в 2015 году она сократилась на 66,23 %, что в денежном выражении составило 812 тыс. рублей, и в 2016 году возросла на 126,32 % ( в денежном выражении 523 тыс.рублей), и на конец 2016 года составила 937 тыс. рублей.

Производительность в МУП «Водоканалов 2015 году возросла на 22,29 тыс. рублей, что в процентном соотношении составило прирост на 2,09 %. В 2016 году производительность сократилась на 16,76 тыс. рублей, что в процентах составило сокращение на 1,15 %.

МатериалоотдачаМУП «Водоканалов 2015 году сокращается на 0,05 тыс.рублей (3,79%). В 2016 году произошло также сокращение на 1,58% , что в денежном выражении составило 0,02 тыс.рублей. Материалоемкость МУП «Водоканалов 2015 году возрастает на 0,03 тыс.рублей (4%). В 2016 году произошел также рост на 1,28% , что в денежном выражении составило 0,01 тыс.рублей.

Фондоотдача в МУП «Водоканал» имеет тенденции к увеличению в

2015 году на 14,01 %, а далее к сокращению на 17,01 % в 2016 году. Так на

2016 год фондоотдача составила 4,93 %.Фондоемкость в МУП «Водоканалосокращается в 2015 году на 10,53%, но к 2016 году возрастает до 0,20, что на 17,64 % больше показателей 2015 года.

Уровень рентабельности МУП «Водоканалов 2015 году сокращается 71,84%, и в 2016 году возрастает на 132,5 %. Рентабельность продаж работ (услуг) в МУП «Водоканаловозрастает в 2015 году на 120,68%, но к 2016 году сокращается в 2016 году на 45,31 % и на конец 2016 года она равна 3, 46%.

Учетная политика МУП «Водоканалооформляется приказом организа-ции, формируется главным бухгалтером и утверждается руководителем орга-низации. Ответственность за организацию бухгалтерского учета несет руково¬дитель предприятия, через обеспечение неукоснительного выполнения всеми подразделениями, службами и работниками, имеющими отношение к учету требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений. Бухгалтерский учет осуществляется бухгал¬терией, являющейся самостоятельным структурным подразделением (служ¬бой). Главный бухгалтер руководствуется Положением об учете и отчетности, Нормативными документами, утвержденными в установленном порядке, несет ответственность за их соблюдением. Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием финансово-хозяйственных операций, составление в установ¬ленные сроки финансово-бухгалтерской отчетности.

Система учета на предприятии автоматизированная, используется с при¬менением компьютерной техники и программного обеспечения (1-С). Бухгал¬терский учет ведется на основании рабочего Плана счетов.

В организации применяются унифицированные формы первичных доку¬ментов, разработанные организацией самостоятельно.

Ведение бухгалтерского учета на предприятии МУП «Водоканал» осуществляется с помощью бухгалтерской программы «1С: Бухгалтерия 8.3». В данной программе реализована методология ведения бухгалтерского учета в соответствии с текущим законодательством РФ, Положениями по бухгалтерскому учету, а также требованиями Налогового кодекса РФ.

Все сделки МУП «Водоканал» оформляются соответствующим догово-ром, в котором оговариваются: виды продаваемых изделий, выполняемых ра¬бот и услуг, коммерческие условия продажи, количественные и стоимостные показатели готовой продукции или услуг, порядок расчётов, размер и сроки оплаты, форма оплаты, условия доставки отгружаемой продукции, штрафные санкции. Договор составляется юристом в соответствии с законодательством РФ. Если же сделка совершается с физическим лицом, то договор не составля¬ется. После того, как договор подписан обеими сторонами, начинается его ис¬полнение. В МУП «Водоканал»первичный учет ведется на основе первичных документов для учета расчетов с покупателями и заказчиками, которые орга¬низация разрабатывает сама и закрепляет их в учетной политике.

Первичные документы в МУП «Водоканал»оформлены должным обра-зом и имеют соответствующие подписи должностных и ответственных лиц. Для учета расчетов с покупателями и заказчиками МУП «Водоканал» исполь¬зует рабочий план счетов, в котором отражен активно - пассивный счет 62 «Расчеты с покупателями и заказчиками».

В целях устранения недостатков и совершенствования учета расчетов с покупателями можно разработать план документации и документооборота по учету расчетов с покупателями и повысить качество проведения инвентариза-ции в МУП «Водоканал». Выполнение предложенных мероприятий повысит качество и достоверность результатов инвентаризации в МУП «Водоканал» и эффективность бухгалтерского учета.

Объектом исследования является МУП «Водоканал».

Основные виды деятельности МУП «Водоканал»: прочая оптовая тор-говля; производство пара и горячей воды (тепловой энергии) котельными; рас¬пределение воды.

По данным анализа видно что, объем оказанных услуг за период 2014-2016 гг. незначительно изменяется, так в 2015 году он возрос на 16,11 % ( в денежном выражении 15270 тыс.руб.), а к 2016 году сократился на 4,24 % (в денежном выражении 4654 тыс.рублей) и составил 105362 тыс.рублей.

Выручка в МУП «Водоканал» в 2015 году увеличивается на 21,36 %, что в денежном выражении составило 18793 тыс. рублей, но к 2016 году МУП «Водоканал» снижает финансовые результаты и выручка сокращается на 4,02 %, что в денежном выражении составило 4031 тыс. рублей. Если рассматривать 2016 год относительно 2014 года то выручка увеличилась на 14492 тыс. рублей, или на 16,47 %. Среднесписочная численность также изменялась, в 2015 году произошло ее увеличение на 16 человек, что в относительном выражении составило 12,8 %, но к 2016 году она незначительно сократилась на 3 человека (2,13 %), это связано с увольнением за нарушение трудовой дисциплины.

Среднегодовая стоимость основных производственных фондов в МУП «Водоканалов 2015 году незначительно увеличивается на 6,44 %, что в денежном выражении составило 1088 тыс. рублей. В 2016 также идет увеличение уже на 15,61 %, что в денежном выражении на 2806 тыс. рублей. Если рассматривать 2016 год относительно 2014 года, то среднегодовая стоимость основных средств возросла на 23,07 %.

Среднегодовая стоимость дебиторской задолженности имеет положительную тенденцию к сокращению, в 2015 году на 8640 тыс. рублей, что в процентном соотношении составило сокращение на 54,4 %. В 2016 году на 17955 тыс. рублей, что в процентном соотношении составило сокращение на 71,3 %. Кредиторская задолженность аналогично дебиторской сокращается на протяжении всего исследуемого периода 2014 - 2016 гг., и к концу 2016 года она составила 12079, что 14421 тыс. рублей меньше показателя 2014 года. Если рассматривать отношение 2016 года к 2015 году сокращение произошло на 38,9 % или на 7686 тыс. рублей.

Материальны затраты на оказание услуг в 2015 году возросли на 20,37%, что в денежном выражении составило 14554 тыс.рублей, это связано с увеличением выпуска, а не с увеличением расходов, но к 2016 году сократились незначительно на 1840 тыс. рублей, что в процентном соотношении привело к сокращению 2,13 %.

Себестоимость в МУП «Водоканал» в 2015 году также увеличивается на 18,33 %, что в денежном выражении составило 15799 тыс. рублей, но к 2016 году снова сокращается на 1,98 %, что в денежном выражении составило в приросте 2028 тыс. рублей. Данное сокращение произошло не за счет сокращения затрат, а за счет сокращения выполненных работ. Если рассматривать 2016 год относительно 2014 года, то себестоимость работ увеличилась на 15,98 %.

Чистая прибыль в МУП «Водоканалозначительно меняется, так в 2015 году она сократилась на 66,23 %, что в денежном выражении составило 812 тыс. рублей, и в 2016 году возросла на 126,32 % ( в денежном выражении 523 тыс.рублей), и на конец 2016 года составила 937 тыс. рублей.

Производительность в МУП «Водоканалов 2015 году возросла на 22,29 тыс. рублей, что в процентном соотношении составило прирост на 2,09 %. В 2016 году производительность сократилась на 16,76 тыс. рублей, что в процентах составило сокращение на 1,15 %.

МатериалоотдачаМУП «Водоканалов 2015 году сокращается на 0,05 тыс.рублей (3,79%). В 2016 году произошло также сокращение на 1,58% , что в денежном выражении составило 0,02 тыс.рублей. Материалоемкость МУП «Водоканалов 2015 году возрастает на 0,03 тыс.рублей (4%). В 2016 году произошел также рост на 1,28% , что в денежном выражении составило 0,01 тыс.рублей.

Фондоотдача в МУП «Водоканал» имеет тенденции к увеличению в

2015 году на 14,01 %, а далее к сокращению на 17,01 % в 2016 году. Так на

2016 год фондоотдача составила 4,93 %.Фондоемкость в МУП «Водоканалосокращается в 2015 году на 10,53%, но к 2016 году возрастает до 0,20, что на 17,64 % больше показателей 2015 года.

Уровень рентабельности МУП «Водоканалов 2015 году сокращается 71,84%, и в 2016 году возрастает на 132,5 %. Рентабельность продаж работ (услуг) в МУП «Водоканаловозрастает в 2015 году на 120,68%, но к 2016 году сокращается в 2016 году на 45,31 % и на конец 2016 года она равна 3, 46%.

Учетная политика МУП «Водоканалооформляется приказом организа-ции, формируется главным бухгалтером и утверждается руководителем орга-низации. Ответственность за организацию бухгалтерского учета несет руково¬дитель предприятия, через обеспечение неукоснительного выполнения всеми подразделениями, службами и работниками, имеющими отношение к учету требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений. Бухгалтерский учет осуществляется бухгал¬терией, являющейся самостоятельным структурным подразделением (служ¬бой). Главный бухгалтер руководствуется Положением об учете и отчетности, Нормативными документами, утвержденными в установленном порядке, несет ответственность за их соблюдением. Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием финансово-хозяйственных операций, составление в установ¬ленные сроки финансово-бухгалтерской отчетности.

Система учета на предприятии автоматизированная, используется с при¬менением компьютерной техники и программного обеспечения (1-С). Бухгал¬терский учет ведется на основании рабочего Плана счетов.

В организации применяются унифицированные формы первичных доку¬ментов, разработанные организацией самостоятельно.

Ведение бухгалтерского учета на предприятии МУП «Водоканал» осуществляется с помощью бухгалтерской программы «1С: Бухгалтерия 8.3». В данной программе реализована методология ведения бухгалтерского учета в соответствии с текущим законодательством РФ, Положениями по бухгалтерскому учету, а также требованиями Налогового кодекса РФ.

Все сделки МУП «Водоканал» оформляются соответствующим догово-ром, в котором оговариваются: виды продаваемых изделий, выполняемых ра¬бот и услуг, коммерческие условия продажи, количественные и стоимостные показатели готовой продукции или услуг, порядок расчётов, размер и сроки оплаты, форма оплаты, условия доставки отгружаемой продукции, штрафные санкции. Договор составляется юристом в соответствии с законодательством РФ. Если же сделка совершается с физическим лицом, то договор не составля¬ется. После того, как договор подписан обеими сторонами, начинается его ис¬полнение. В МУП «Водоканал»первичный учет ведется на основе первичных документов для учета расчетов с покупателями и заказчиками, которые орга¬низация разрабатывает сама и закрепляет их в учетной политике.

Первичные документы в МУП «Водоканал»оформлены должным обра-зом и имеют соответствующие подписи должностных и ответственных лиц. Для учета расчетов с покупателями и заказчиками МУП «Водоканал» исполь¬зует рабочий план счетов, в котором отражен активно - пассивный счет 62 «Расчеты с покупателями и заказчиками».

В целях устранения недостатков и совершенствования учета расчетов с покупателями можно разработать план документации и документооборота по учету расчетов с покупателями и повысить качество проведения инвентариза-ции в МУП «Водоканал». Выполнение предложенных мероприятий повысит качество и достоверность результатов инвентаризации в МУП «Водоканал» и эффективность бухгалтерского учета.

Подобные работы

- УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 5750 р. Год сдачи: 2017 - УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017 - Учет расчетов с покупателями и заказчиками (Омский государственный университет)

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2019 - УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4260 р. Год сдачи: 2017 - УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Главы к дипломным работам, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 3450 р. Год сдачи: 2017 - Совершенствование организации учета расчетов с покупателями и заказчиками и их влияние на платежеспособность организации (Московский Финансово-Промышленный Университет «Синергия»)

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 1200 р. Год сдачи: 2018 - БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4350 р. Год сдачи: 2017 - БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4210 р. Год сдачи: 2017 - БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И

ЗАКАЗЧИКАМИ

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4770 р. Год сдачи: 2017 - БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4760 р. Год сдачи: 2018