Помощь студентам в учебе

УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

|

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО

ОПЛАТЕ ТРУДА 5

1.1. Виды, формы и системы оплаты труда 5

1.2 Нормативное регулирование бухгалтерского учета расчетов с персоналом

по оплате труда 11

2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО

«ЛЭД Карго» 19

2.1. Организационная характеристика ООО «ЛЭД Карго» 19

2.2. Анализ основных экономических показателей ООО «ЛЭД Карго» 24

2.3. Характеристика организации ведения бухгалтерского учета в ООО «ЛЭД

Карго» 31

3. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ

ТРУДА В ООО «ЛЭД КАРГО» 35

3.1. Первичный учет расчетов с персоналом по оплате труда 35

3.2. Начисление оплаты труда и удержания из нее 42

3.3. Синтетический и аналитический учет расчетов с персоналом по оплате

труда 48

3.4.Отражение информации в бухгалтерской (финансовой) отчетности 55

3.5. Пути совершенствования учета расчетов с персоналом по оплате

труда 59

ЗАКЛЮЧЕНИЕ 64

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 67

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО

ОПЛАТЕ ТРУДА 5

1.1. Виды, формы и системы оплаты труда 5

1.2 Нормативное регулирование бухгалтерского учета расчетов с персоналом

по оплате труда 11

2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО

«ЛЭД Карго» 19

2.1. Организационная характеристика ООО «ЛЭД Карго» 19

2.2. Анализ основных экономических показателей ООО «ЛЭД Карго» 24

2.3. Характеристика организации ведения бухгалтерского учета в ООО «ЛЭД

Карго» 31

3. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ

ТРУДА В ООО «ЛЭД КАРГО» 35

3.1. Первичный учет расчетов с персоналом по оплате труда 35

3.2. Начисление оплаты труда и удержания из нее 42

3.3. Синтетический и аналитический учет расчетов с персоналом по оплате

труда 48

3.4.Отражение информации в бухгалтерской (финансовой) отчетности 55

3.5. Пути совершенствования учета расчетов с персоналом по оплате

труда 59

ЗАКЛЮЧЕНИЕ 64

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 67

Оплата труда - это основной источник доходов работающего и служащего населения страны. Она обращена на вознаграждение работников за выполненную работу и на стимулирование достижения желаемой величины производительности труда.

Заработная плата представляет собой один из важнейших факторов социально-экономической жизни государства, коллектива и человека. Высокий уровень заработной платы может оказать благоприятное воздействие на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Размеры заработной платы должны быть в зависимости от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности предприятия. Однако, на практике такая подчиненность не всегда наблюдается. Заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и поощрения труда. Она практически обратилась в вариант социального пособия, которое почти не связано с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

Актуальность темы выпускной квалификационной работы состоит в том, что учет расчетов с персоналом по оплате труда является крайне существенной составной частью бухгалтерского учета на предприятии. Необходимо не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и точно рассчитывать сумму, которая подлежит к выплате каждому работнику, а также своевременно удерживать из заработной платы суммы обязательных или иных платежей.

Целью работы является изучение состояния учета расчетов с персоналом по оплате труда и разработка рекомендаций по совершенствованию этого объекта на примере ООО «ЛЭД Карго».

Для достижения поставленной цели необходимо решить следующий ряд задач:

1. изучить организационно-экономическую характеристику

исследуемого предприятия;

2. определить порядок ведения первичного учета расчетов с персоналом по оплате труда;

3. определить правильность отражения информации в бухгалтерской финансовой отчетности;

4. изучить ведение синтетического и аналитического учета расчетов с персоналом по оплате труда на изучаемом предприятии;

5. наметить мероприятия по совершенствованию учета расчетов с персоналом по оплате труда.

В качестве объекта исследования выступает общество с ограниченной ответственностью «ЛЭД Карго».

Предметом исследования является учет расчетов с персоналом по оплате труда в ООО «ЛЭД Карго».

Теоретической основой работы послужили нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета.

В качестве информационной базы для написания выпускной квалификационной работы использовалась годовая бухгалтерская отчетность предприятия за период 2014-2016 гг.

В процессе сбора информации использовался методы наблюдения, сравнения и опроса работников бухгалтерской, аналитической и экономической служб ООО «ЛЭД Карго».

Работа изложена на 68 страницах компьютерного текста и состоит из введения, трех глав, заключения, включает 8 таблиц, 4 рисунка, список использованной литературы насчитывает 45 наименований, также к работе приложено 19 документов.

Заработная плата представляет собой один из важнейших факторов социально-экономической жизни государства, коллектива и человека. Высокий уровень заработной платы может оказать благоприятное воздействие на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Размеры заработной платы должны быть в зависимости от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности предприятия. Однако, на практике такая подчиненность не всегда наблюдается. Заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и поощрения труда. Она практически обратилась в вариант социального пособия, которое почти не связано с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

Актуальность темы выпускной квалификационной работы состоит в том, что учет расчетов с персоналом по оплате труда является крайне существенной составной частью бухгалтерского учета на предприятии. Необходимо не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и точно рассчитывать сумму, которая подлежит к выплате каждому работнику, а также своевременно удерживать из заработной платы суммы обязательных или иных платежей.

Целью работы является изучение состояния учета расчетов с персоналом по оплате труда и разработка рекомендаций по совершенствованию этого объекта на примере ООО «ЛЭД Карго».

Для достижения поставленной цели необходимо решить следующий ряд задач:

1. изучить организационно-экономическую характеристику

исследуемого предприятия;

2. определить порядок ведения первичного учета расчетов с персоналом по оплате труда;

3. определить правильность отражения информации в бухгалтерской финансовой отчетности;

4. изучить ведение синтетического и аналитического учета расчетов с персоналом по оплате труда на изучаемом предприятии;

5. наметить мероприятия по совершенствованию учета расчетов с персоналом по оплате труда.

В качестве объекта исследования выступает общество с ограниченной ответственностью «ЛЭД Карго».

Предметом исследования является учет расчетов с персоналом по оплате труда в ООО «ЛЭД Карго».

Теоретической основой работы послужили нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета.

В качестве информационной базы для написания выпускной квалификационной работы использовалась годовая бухгалтерская отчетность предприятия за период 2014-2016 гг.

В процессе сбора информации использовался методы наблюдения, сравнения и опроса работников бухгалтерской, аналитической и экономической служб ООО «ЛЭД Карго».

Работа изложена на 68 страницах компьютерного текста и состоит из введения, трех глав, заключения, включает 8 таблиц, 4 рисунка, список использованной литературы насчитывает 45 наименований, также к работе приложено 19 документов.

Общество с ограниченной ответственностью «ЛЭД Карго» создано 17.10.2014 года, основным видом деятельности организации является деятельность автомобильного грузового транспорта и услуги по перевозкам.

Бухгалтерский учет на предприятии ведется главным бухгалтером путем компьютерной обработки данных с применением программы 1С: Предприятие 8.2.

Основным источником информации о деятельности ООО «ЛЭД Карго» является бухгалтерская отчетность, на основании которой можно делать выводы об основных экономических показателях исследуемого общества по итогам его деятельности за 2014-2016 гг.

В частности, выручка в 2015 по сравнению с 2014 годом увеличилась на 893 рубля. В 2016 году по сравнению с 2015 годом данный показатель снизился на 2029 рублей.

это связано с тем, что у организации поменялись цены на оказываемые услуги, увеличились сроки грузоперевозок, также значительную роль сыграло уменьшение рекламы и проведение акций в компании.

Себестоимость имеет тенденцию к снижению, что является положительным фактором для организации. В 2016 по сравнению с 2015 годом показатель изменился на 2067 рублей. Уменьшение данного показателя связано с правильным подбором партнеров компании, уменьшение расходов на содержание управленческого персонала.

Валовая прибыль организации имеет тенденцию к увеличению, что служит положительным моментом в деятельности общества. В 2016 году показатель составил 372 тыс. руб., а за аналогичный период предыдущего года 334 тыс.руб., то есть произошло ее увеличение на 38 000 рублей.

Чистая прибыль в 2015 году составила 124 000 рублей, что на 11 000 меньше, чем в 2014 году, а в 2016 по сравнению с 2015 годом данный показатель имеет тенденцию к снижению на 19 000 рублей, и составляет - 105 000. Сумма чистой прибыли отражает эффективность деятельности организации. Если она увеличивается, это означает, что предприятие работает в определенном периоде эффективно. Напротив, снижение этого показателя или его отрицательное значение говорит о том, что у организации возникли проблемы, которые требуют скорейшего решения для предотвращения возможного банкротства.

Увеличение кредиторской задолженности произошло на фоне увеличения запасов компании. На основании этого можно сделать предварительный вывод о том, что скорее всего приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности еще не наступил.

Кредиторская задолженность ООО «ЛЭД Карго» выросла за счет увеличения задолженности перед поставщиками, а также увеличения налоговых обязательств.

Среднесписочная численность персонала в 2016 году составила 3 человека, что свидетельствует об экономии фонда заработной платы в организации.

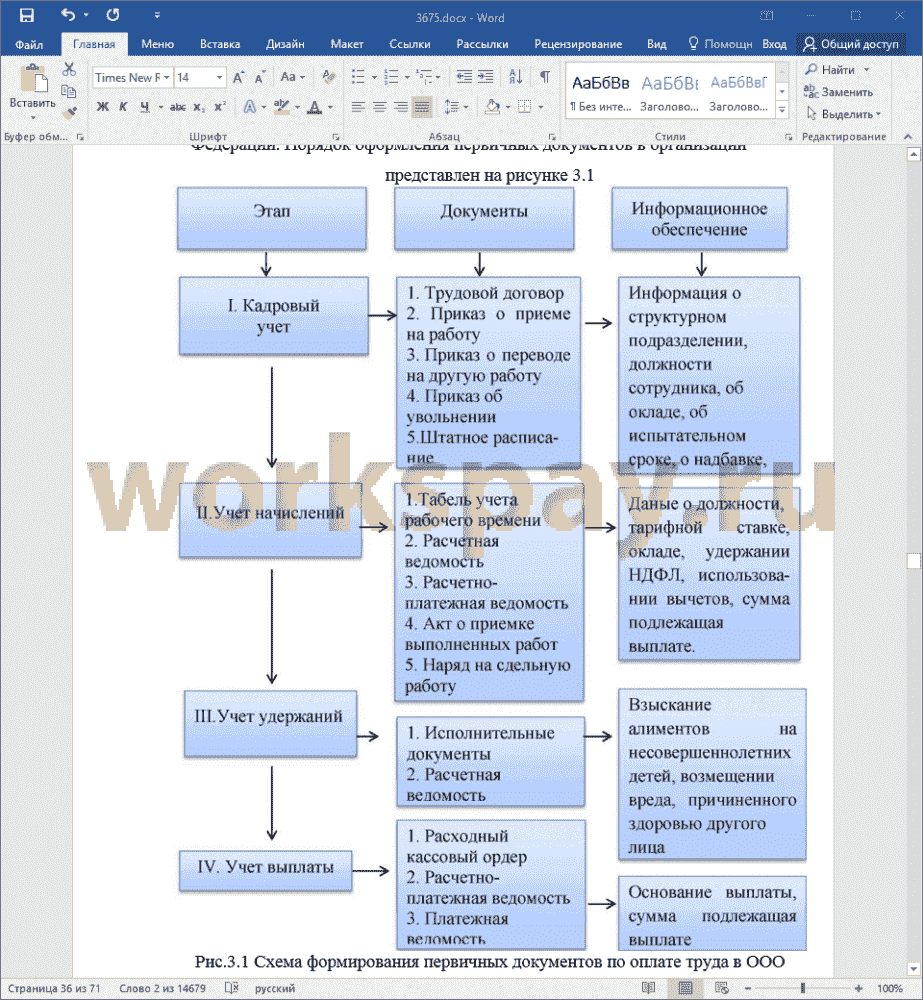

В ООО «ЛЭД Карго» применяются унифицированные формы первичных учетных документов по оплате труда такие как: расчетная ведомость, платежная ведомость, штатное расписание, табель учета рабочего времени.

Все первичные документы составляются главным бухгалтером общества с ограниченной ответственностью.

Для обобщения информации о расчетах с персоналом по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда». К данному счету могут открываться субсчета:

4. 70-1 «Расчеты с сотрудниками, состоящими в штате организации»;

5. 70-2 «Расчеты с совместителями»;

6. 70-3 «Расчеты по договорам гражданско-правового характера».

Аналитический учет оплаты труда в области раскрытия информации о расчетах с работниками по заработной плате ведется на счете 70 по каждому работнику предприятия.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств.

В бухгалтерском балансе суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты, отражаются в разделе «Краткосрочные обязательства».

В отчете о финансовых результатах в разделе «Расходы по обычным видам деятельности» подлежит раскрытию информация о расходах организации, сгруппированных по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. По элементу «Затраты на оплату труда» отражается учтенная задолженность по оплате труда за выполненные работы, либо оказанные услуги.

В целях совершенствования бухгалтерского учета расчетов с персоналом по оплате труда ООО «ЛЭД Карго» необходимо разработать график документооборота, календарь бухгалтера.

В бухгалтерском календаре также учтен производственный календарь, где уже есть все сроки сдачи отчетности и налоговых платежей, которые проставлены с учетом выходных и праздничных дней. График фиксирует все изменения, которые вводят федеральные законы в текущем году.

Данное усовершенствование позволит спланировать работу в интересующий налоговый период, оценить ближайший месяц или квартал в плане загруженности и распределить задачи по датам.

Таким образом, можно не бояться пропустить дату отчета либо выплаты налогов. Этот сервис заранее выводит напоминания и подсказки о том, когда и какую отчетность нужно подготовить и сдать.

С ним можно вести учет, легко рассчитывать зарплату, пособия и больничные, отправлять электронную отчетность в пенсионный фонд Российской Федерации, фонд социального страхования и инспекцию федеральной налоговой службы.

Бухгалтерский учет на предприятии ведется главным бухгалтером путем компьютерной обработки данных с применением программы 1С: Предприятие 8.2.

Основным источником информации о деятельности ООО «ЛЭД Карго» является бухгалтерская отчетность, на основании которой можно делать выводы об основных экономических показателях исследуемого общества по итогам его деятельности за 2014-2016 гг.

В частности, выручка в 2015 по сравнению с 2014 годом увеличилась на 893 рубля. В 2016 году по сравнению с 2015 годом данный показатель снизился на 2029 рублей.

это связано с тем, что у организации поменялись цены на оказываемые услуги, увеличились сроки грузоперевозок, также значительную роль сыграло уменьшение рекламы и проведение акций в компании.

Себестоимость имеет тенденцию к снижению, что является положительным фактором для организации. В 2016 по сравнению с 2015 годом показатель изменился на 2067 рублей. Уменьшение данного показателя связано с правильным подбором партнеров компании, уменьшение расходов на содержание управленческого персонала.

Валовая прибыль организации имеет тенденцию к увеличению, что служит положительным моментом в деятельности общества. В 2016 году показатель составил 372 тыс. руб., а за аналогичный период предыдущего года 334 тыс.руб., то есть произошло ее увеличение на 38 000 рублей.

Чистая прибыль в 2015 году составила 124 000 рублей, что на 11 000 меньше, чем в 2014 году, а в 2016 по сравнению с 2015 годом данный показатель имеет тенденцию к снижению на 19 000 рублей, и составляет - 105 000. Сумма чистой прибыли отражает эффективность деятельности организации. Если она увеличивается, это означает, что предприятие работает в определенном периоде эффективно. Напротив, снижение этого показателя или его отрицательное значение говорит о том, что у организации возникли проблемы, которые требуют скорейшего решения для предотвращения возможного банкротства.

Увеличение кредиторской задолженности произошло на фоне увеличения запасов компании. На основании этого можно сделать предварительный вывод о том, что скорее всего приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности еще не наступил.

Кредиторская задолженность ООО «ЛЭД Карго» выросла за счет увеличения задолженности перед поставщиками, а также увеличения налоговых обязательств.

Среднесписочная численность персонала в 2016 году составила 3 человека, что свидетельствует об экономии фонда заработной платы в организации.

В ООО «ЛЭД Карго» применяются унифицированные формы первичных учетных документов по оплате труда такие как: расчетная ведомость, платежная ведомость, штатное расписание, табель учета рабочего времени.

Все первичные документы составляются главным бухгалтером общества с ограниченной ответственностью.

Для обобщения информации о расчетах с персоналом по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда». К данному счету могут открываться субсчета:

4. 70-1 «Расчеты с сотрудниками, состоящими в штате организации»;

5. 70-2 «Расчеты с совместителями»;

6. 70-3 «Расчеты по договорам гражданско-правового характера».

Аналитический учет оплаты труда в области раскрытия информации о расчетах с работниками по заработной плате ведется на счете 70 по каждому работнику предприятия.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств.

В бухгалтерском балансе суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты, отражаются в разделе «Краткосрочные обязательства».

В отчете о финансовых результатах в разделе «Расходы по обычным видам деятельности» подлежит раскрытию информация о расходах организации, сгруппированных по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. По элементу «Затраты на оплату труда» отражается учтенная задолженность по оплате труда за выполненные работы, либо оказанные услуги.

В целях совершенствования бухгалтерского учета расчетов с персоналом по оплате труда ООО «ЛЭД Карго» необходимо разработать график документооборота, календарь бухгалтера.

В бухгалтерском календаре также учтен производственный календарь, где уже есть все сроки сдачи отчетности и налоговых платежей, которые проставлены с учетом выходных и праздничных дней. График фиксирует все изменения, которые вводят федеральные законы в текущем году.

Данное усовершенствование позволит спланировать работу в интересующий налоговый период, оценить ближайший месяц или квартал в плане загруженности и распределить задачи по датам.

Таким образом, можно не бояться пропустить дату отчета либо выплаты налогов. Этот сервис заранее выводит напоминания и подсказки о том, когда и какую отчетность нужно подготовить и сдать.

С ним можно вести учет, легко рассчитывать зарплату, пособия и больничные, отправлять электронную отчетность в пенсионный фонд Российской Федерации, фонд социального страхования и инспекцию федеральной налоговой службы.

Подобные работы

- Учет расчетов с персоналом по оплате труда (на примере ГБУ СО ЯО Ярославский областной геронтологический центр)

Магистерская диссертация, экономика. Язык работы: Русский. Цена: 4850 р. Год сдачи: 2018 - Учет расчетов с персоналом по оплате труда

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2023 - Учет расчетов с персоналом по оплате труда

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2024 - Учет расчетов с персоналом по оплате труда (Санкт-Петербургский государственный технологический институт)

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2024 - Учет расчетов с персоналом по оплате труда (на примере ООО «Авторское ателье»)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 5900 р. Год сдачи: 2016 - У чет расчетов с персоналом по оплате труда работников организации (на примере Общества с ограниченной ответственностью «ОНИКС»)

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 6500 р. Год сдачи: 2019 - Учёт расчётов с персоналом по оплате труда (Омский Государственный Университет)

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2019 - АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В МУНИЦИПАЛЬНОМ ПРЕДПРИЯТИИ НА ПРИМЕРЕ КПАТП-5

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4310 р. Год сдачи: 2022 - УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 5900 р. Год сдачи: 2016 - УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017