Тема: СОВЕРШЕНСТВОВАНИЕ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (НА ПРИМЕРЕ БЕЛГОРОДСКОЙ ТАМОЖНИ)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВО

ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

9

1.1. Понятие и особенности таможенно-тарифного

регулирования в системе методов управления внешнеэкономической деятельностью 9

1.2. Нормативно-правовое обеспечение таможенно-тарифного регулирования во внешнеэкономической деятельности

19

ГЛАВА 2 ПРАКТИКА ТАМОЖЕННО-ТАРИФНОГО

РЕГУЛИРОВАНИЯ ВО

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ 30

БЕЛГОРОДСКОЙ ТАМОЖНИ

2.1. Анализ организации таможенно-тарифного

регулирования внешнеэкономической деятельности 30

на примере Белгородской таможни

2.2. Направления совершенствования таможенно-

тарифного регулирования внешнеэкономической деятельности на примере Белгородской таможни 44

ЗАКЛЮЧЕНИЕ 54

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 58

📖 Введение

На сегодняшний день участники трансграничных цепей поставок в рамках установленных норм законодательства государств-членов ЕАЭС осуществляют свободное перемещение услуг, товаров, рабочей силы и капитала. При этом в процессе формирования между странами внешнеэкономических отношений основной формой вмешательства государства во внешнюю торговлю является применение комплекса методов государственного регулирования внешнеэкономической деятельности (ВЭД).

Тарифное регулирование в этой связи выступает наиболее эффективным инструментом управления, который посредством использования Единого таможенного тарифа ЕАЭС (ЕТТ ЕАЭС) оказывает прямое воздействие на торговые потоки, а также применение единых правил торговли с третьими странами. Применение таможенно-тарифного метода регулирования имеет свою специфику, что объясняется с одной стороны характером торгово-экономических связей между странами (открытость рынка), а сдругой стороны предоставлением тарифных преференций, которые усиливают протекционистскую функцию по защите внутреннего рынка от импорта нежелательной партии товаров. Следовательно, тарифное регулирование выступает ключевым направлением в процессе разработки внешнеэкономической политики страны и ее реализации.

В последнее время введение во внешней торговле санкций повлекло значительное сокращение количества стран, которым предоставлялось право использовать преференциальную систему. В связи с этим происходит увеличение числа случаев, сопровождающихся неуплатой или несвоевременной уплатой участниками ВЭД ввозной (вывозной) таможенной пошлины, отсутствием сертификата о происхождении перевозимого товара и как следствие нарушением законодательной базы. Именно поэтому на сегодняшний день особую актуальность приобретают вопросы совершенствования инструментов таможенно-тарифного регулирования во ВЭД, позволяющие сдерживать нежелательный ввоз товаров.

Степень разработанности темы. В отечественных периодических научных изданиях достаточно большое внимание уделяется изучению проблем использования таможенно-тарифных методов в системе государственного регулирования ВЭД, составляющие которого призваны регулировать основные правила международной торговли.

Теоретическая обоснованность тарифного метода регулирования во ВЭД подробно изложена в работах В.Н. Галузо, А.М. Джумабекова, В.С. Заявьялова, В.В. Килина, А.В. Кравченко, Е.П. Мерзляковой, Н.Д. Эриашвили1. В них раскрываются основы таможенно-тарифного метода регулирования внешней торговли, приводятся виды тарифных мер и

1 Джумабеков А. М. Таможенно-тарифное и нетарифное регулирование внешнеэкономической деятельности // Известия вузов Кыргызстана. 2014. № 1; Завьялов А. С., Мерзлякова Е. П. Таможенно-тарифное регулирование внешнеэкономической деятельности // Сборник научных статей Всероссийской научной конференции перспективных разработок молодых ученых: в 3-х томах / отв. ред. А. А. Горохов. Курск, 2017; Килин В. В. Таможенно-тарифное и нетарифное регулирование внешнеторговой деятельности России в условиях Таможенного союза ЕврАзЭС и ВТО // Управленец. 2014. № 4 (50); Кравченко А. В. Таможенно-тарифное регулирование в системе

государственного регулирования внешнеэкономической деятельности // Актуальные проблемы науки и практики современного общества. 2016. № 2 (2); Эриашвили Н. Д, Галузо В. Н. Обеспечение таможенно-тарифного регулирования внешнеэкономической деятельности в системе функций таможенных органов российской Федерации // Мировая экономика: проблема безопасности. 2017. № 3.

раскрываются их цели, обосновывается повышение роли ЕТТ ЕАЭС в условиях развития интеграционных процессов экономики государств.

При этом особое внимание авторы уделяют рассмотрению вопросов, касающихся современного состояния таможенно-тарифной политики России, как инструмента регулирования ВЭД между ее участниками.

Исследованию системы таможенно -тарифного регулирования и специфики ее формирования в Российской Федерации в условиях функционирования ЕАЭС посвящены труды Е.И. Пантелеевой, И.С. Платоновой, Я.И. Перцевой, К.П. Федоренко1. В своих работах специалисты проводят анализ практики применения таможенно-тарифного регулирования во внешней торговле и предлагают перспективные пути развития и совершенствования тарифной политики России, направленные в первую очередь на защиту внутреннего рынка от неправомерно ввезенной или вывезенной недоброкачественной продукции.

В исследованиях К.Ю. Кутузовой, С.К. Семенова, Е.Э. Шишкановой раскрывается нормативно-правовое обеспечение таможенно-тарифного регулирования, исследуется применение различных инструментов регулирования внешней торговли в процессе обеспечения экономической безопасности страны, а также обуславливается роль протекционистской функции государства в контексте расширения международных экономических отношений и развития секторов экономики России.

Таким образом, в указанных выше работах затрагиваются различные аспекты, касающиеся таможенно-тарифного регулирования ВЭД, что говорит о значимости изучения данного направления. Однако в связи с принятием и утверждением на законодательном уровне Таможенного кодекса ЕАЭС (ТК ЕАЭС) необходимо разработать новый подход к исследованию совершенствования таможенно-тарифного регулирования с целью решения актуальных проблем тарифного регулирования в контексте расширения международных экономических отношений стран.

В качестве проблемы исследования выступает противоречие между применением механизмов таможенно-тарифного регулирования во ВЭД и недостаточной разработанности практических рекомендаций на региональном уровне по оптимизации данного процесса. Неразрешенность противоречия приводит в практической деятельности таможенных органов к снижению эффективности использования таможенно-тарифного метода управления ВЭД Белгородской области.

Объектом дипломного исследования является таможенно-тарифное регулирование во ВЭД государства.

В качестве предмета исследования выступают инструменты таможенно-тарифного регулирования ВЭД на региональном уровне.

Цель исследования - разработка рекомендаций по совершенствованию таможенно-тарифного регулирования в системе методов управления ВЭД Белгородской области.

Задачи исследования:

1) изучить теоретические основы таможенно-тарифного регулирования во ВЭД;

2) рассмотреть организационно-правовые основы таможенно¬

тарифного регулирования во ВЭД;

3) проанализировать практику таможенно-тарифного регулирования во ВЭД на примере Белгородской таможни;

4) предложить направления совершенствования таможенно -тарифного регулирования во ВЭД.

В качестве теоретико-методологической основы исследования выступают основные положения, в области изучения проблем таможенно- тарифного регулирования ВЭД государства, подробно изложенные в трудах отечественных исследователей - Т.П. Алферьева, О.И. Солодухиной,

С.А. Хапилина . Работы позволили изучить сущность и содержание таможенно-тарифного регулирования в системе методов государственного регулирования внешней торговли, а также воздействие данного метода на экономику страны. Кроме того, они сыграли большую роль в процессе формирования теоретической основы исследования и позволили изучить элементы таможенно-тарифного регулирования, функции и классификацию таможенных пошлин, которые выступают инструментами и основой применения таможенно-тарифного регулирования в целом.

В процессе исследования проблемных вопросов основными методами являлись: описание, сравнение, сопоставление, метод анализа и синтеза для изучения понятий и основ применения таможенно-тарифного метода регулирования во ВЭД, графический и табличный методы, статистико-экономический метод.

Эмпирическая база исследования включает в себя законодательные акты, регламентирующие порядок использования инструментов тарифного регулирования ВЭД, нормативно-правовые акты, которые закрепляют порядок применения таможенно-тарифного регулирования во ВЭД на таможенной территории ЕАЭС, а также официальные данные статистики:

1. Международное законодательство1;

2. Национальное законодательство ;

3. Статистические источники .

Научно-практическая значимость. Проведенный в исследовании анализ позволит расширить и конкретизировать имеющиеся знания по вопросам применения тарифного регулирования как метода государственного управления ВЭД на региональном уровне. В исследовании приводятся основные рекомендации по совершенствованию таможенно - тарифного регулирования во ВЭД на примере Белгородской таможни, которые позволят обеспечить эффективное использование инструментов государственного влияния на экспортно-импортные товаропотоки государственными контрольными органами, и создать условия по обеспечению экономического благополучия и стабилизации

внешнеторгового оборота региона.

Теоретическая значимость работы заключается в том, что полученные выводы в соответствии с нормативно-правовым обеспечением дополняют ранее сформированные положения о тарифном регулировании ВЭД.

Структура дипломного исследования представлена введением, двумя главами, заключением, списком источников и литературы

✅ Заключение

Таможенно-тарифное регулирование ВЭД строится посредством применения в практической деятельности множеством ее элементов: ввозные и вывозные таможенные пошлины, таможенный тариф, таможенная стоимость, ЕТН ВЭД ЕАЭС, страна происхождения товаров.

Таможенная пошлина выступает стоимостным барьером при ввозе и вывозе товаров и представляет собой обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу ЕАЭС. Таможенные тарифы строятся на основе ЕТН ВЭД ЕАЭС и распределяются по соответствующей схеме. Таможенная стоимость является основой, как для начисления пошлины, так и других видов таможенных платежей - НДС, сборы за таможенное оформление и за совершение таможенных операций.

Таким образом, таможенно-тарифный метод регулирования во ВЭД выступает в качестве блока, который состоит из нескольких операций:

- определение страны происхождения товаров;

- определение таможенной стоимости;

- расчет таможенных платежей.

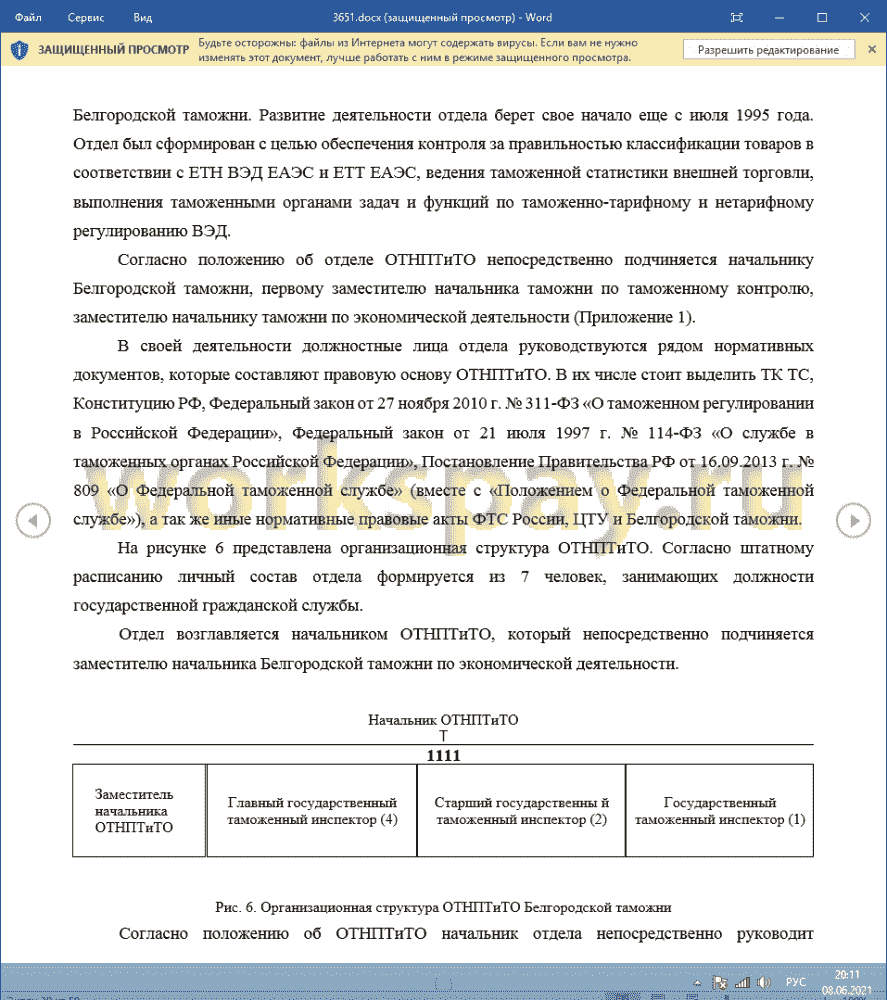

Белгородская таможня входит в единую систему таможенных органов Российской Федерации. Деятельность таможни протекает под общим руководством ФТС России и непосредственным руководством ЦТУ. ОТНПТиТО Белгородской таможни является структурным подразделением таможни, и отвечает за организацию, построение и эффективность применения мер таможенно-тарифного и нетарифного регулирования ВЭД.

В целях проведения анализа практики таможенно-тарифного регулирования во ВЭД были рассмотрены основные показатели деятельности ОТНПТиТО Белгородской таможни за 2015 - 2017 годы, отражающие

количество решений по классификации товаров и отмене тарифных преференций должностными лицами таможенных органов. Так, в 2016 году количество решений, принимаемых таможенными органами, резко снизилось на 43,8% и к концу текущего года составило 177 решений. В 2017 году наблюдается незначительное сокращение решений по классификации товаров по ЕТН ВЭД ЕАЭС - 97,1 %.

Динамика показателей, отражающих количество решений по отмене тарифных преференций за рассматриваемый период, имеет скачкообразный характер. Так, например, на 2016 год приходится наибольшее количество решений по отмене тарифных преференций, в результате темп прироста составил 113,5 % по отношению к предыдущему периоду.

Снижение показателя, отражающего количество решений по отмене тарифных преференций, принимаемых таможенными органами, получено на конец 2017 года - 14 решений (в 2016 году 42 решения). Данный факт можно объяснить введением санкций со стороны западных поставщиков на российском рынке, а также приостановлением внешней торговли по нескольким классификационным группам товаров российских партнеров с некоторыми зарубежными странами (Германия, Украина, США).

В целях оценки эффективности работы отдела был проведен анализ статистических данных, отражающих суммы довзысканных (доначисленных) таможенных платежей, связанных с изменением кода товаров. Так, проведенный анализ показал, что должностными лицами ОТНПТиТО суммы довзысканных и доначисленных таможенных платежей возрастали на протяжении всего рассматриваемого периода. В 2016 году взыскано таможенных платежей на сумму 33,19 млн. руб., что на 4,9 млн. руб. больше, чем в 2015 году (довзыскано 28,35 млн. руб.).

В ходе проведения оперативных мероприятий по взысканию таможенных платежей, связанных с изменением кода товара по ЕТН ВЭД ЕАЭС в 2015 и 2016 гг. было доначислено, соответственно, 28,38 и 33,27 млн. руб. В 2017 году сумма платежей составила 58,06 млн. руб. и 58,53 млн. руб., что показывает положительную динамику, по сравнению с 2016 годом. Таким образом, создавая новые профили рисков, сотрудниками таможенной службы выявляются риски возможного нарушения таможенного, валютного и иного законодательства.

Анализ внешнеторгового оборота Белгородской области со станами ДЗ и СНГ позволил провести оценку вовлеченности региона в процессы интеграции экономики и установления на взаимовыгодных условиях торговых связей с иностранными партнерами.

Так, анализ показал, что наибольшая доля импорта товаров приходиться на страны СНГ. Кроме того за рассматриваемый период произошло снижение объемов импорта из стран СНГ в Белгородскую область. В 2017 году наибольшая доля ввозимых в Белгородскую область товаров приходилась на такие страны, как Азербайджан, Узбекистан, Республика Молдова, Украина.

Доля импортных закупок со странами ДЗ, напротив, в 2017 г. по отношению к базисному периоду увеличилась на 45,3 %. Основными

торговыми партнерами за указанный период среди стран ДЗ для региона стали Австрия, Бельгия, Бразилия, Великобритания, Германия, Египет, Индия, Китай, Япония, Польша, Республика Корея.

Анализ показал увеличение объемов вывезенных товаров за пределы таможенной территории ЕАЭС. Так, число экспортных поставок со странами СНГ в общем объеме поставок Белгородской области в 2017 году составило

761,3 млн. долл. США (в 2015 г. - 544,2; в 2016 г. - 578,0).

Темп прироста стоимостных объемов экспорта в страны ДЗ в 2016 году по отношению к предыдущему периоду достиг отрицательного значения (- 14,7 %). Однако к концу 2017 года стоимость экспортных операций

возросла на 126,2 %.

Полученные на основе проведенного анализа данные по объемам экспорта товаров в страны ДЗ и СНГ, и импорта в Белгородскую область товаров из этих стран, безусловно, свидетельствуют о пополнении доходной части федерального и регионального бюджета.

В качестве приоритетных мероприятий по поддержанию и обеспечению таможенно-тарифной политики, налаживанию эффективной работы Белгородской таможни были определены:

- упорядочение единой системы тарифных преференций и тарифных льгот. При этом государственным контрольным органам необходимо пересмотреть в пользу развивающихся стран существующую систему тарифных преференций, для налаживания экономического климата в стране;

- развитие и совершенствование информационных баз данных для поддержания таможенной статистики, благодаря которой можно отследить положение субъекта в мировом масштабе, а также учитывать структуру и направленность внешнеторгового оборота хозяйствующих субъектов;

- выполнение гармонизированных тарифных обязательств стран членов ЕАЭС перед ВТО и периодический пересмотр взятых на себя тарифных обязательств путем проведения консультаций и новых переговоров с ее странами-членами;

- обеспечение минимизации рисков при ввозе товаров из других стран- членов ЕАЭС и третьих стран с использованием специальных программных средств и современных технических средств таможенного контроля;

- дальнейшая либерализация ставок вывозных таможенных пошлин (вплоть до их полной отмены).

📕 Список литературы

🖼 Скриншоты