Тема: УЧЕТ И АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ УЧЕТА И АУДИТА РАСЧЕТОВ

С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

1.1. Теоретические аспекты учета и аудита расчетов с покупателями и

8 заказчиками

1.2. Понятие сущность и формы расчетов с покупателями и заказчиками 15

1.3. Документальное оформление расчетов с покупателями и заказчиками 22

2. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА 32

2.1. Организационно - экономическая характеристика ООО «О» 32

2.2. Анализ основных финансово-экономических показателей общества 43

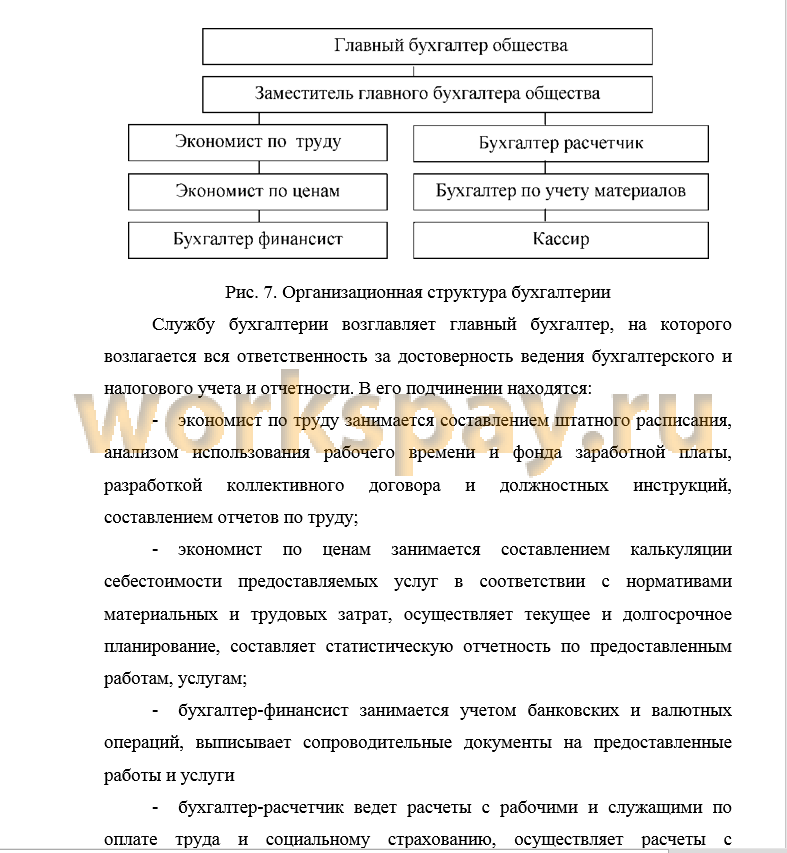

2.3. Организация бухгалтерского учета в исследуемом обществе 56

3. УЧЕТ И АУДИТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 61

3.1. Учет расчетов с покупателями и заказчиками 61

3.2. Методика проведения аудита расчетов с покупателями и заказчиками 79

3.3. Формирование аудиторского заключения по результатам проверки

3.4. Мероприятия по совершенствованию учета расчетов с покупателями и заказчиками

ЗАКЛЮЧЕНИЕ 90

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 96

ПРИЛОЖЕНИЯ

📖 Введение

Для каждого хозяйствующего субъекта учет расчетов с покупателями и заказчиками имеет большое значение, так как любая организация, осуществляющая финансово-экономическую деятельность, в процессе своего существования производит расчеты с покупателями и заказчиками - за приобретенную покупателями продукцию, с заказчиками - за выполненные работы и оказанные услуги

В современных условиях возможность неоплаты или несвоевременной оплаты счетов увеличивается, что приводит к появлению дебиторской задолженности. Часть этой задолженности в процессе финансово¬хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений

Актуальность выпускной квалифицированной работы заключается в том, что в современных условиях своевременное обращение денежных средств. Учет расчетных операций с покупателями и заказчиками, оказывают значительное влияние на финансовые результаты деятельности хозяйствующего субъекта, среди которых главное место занимает прибыль от продажи продукции, выполненных работ и оказанных услуг. При расчетах с покупателями и заказчиками, в зависимости от хозяйственной ситуации, возникает дебиторская и кредиторская задолженность, которая существенно влияет на финансовое состояние и устойчивость

хозяйствующего субъекта. Правильная организация расчетов с покупателями и заказчиками оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. В связи с этим возникает необходимость ведения своевременного и полного бухгалтерского учета данных расчетных операций, а также проведения их анализа и аудиторской проверки

Главной целью данной выпускной квалификационной работы является закрепление теоретических знаний по бухгалтерскому учету и аудиту и методики проведения аудита расчетов с покупателями и заказчиками

В этой связи выпускная квалификационная работа на тему: «Организация учета и аудита расчетов с покупателями и заказчиками» является актуальной

Целью выпускной квалификационной работы является разработка и обоснование предложений по совершенствованию учета расчетов с покупателями и заказчиками, а также мероприятий, направленных на снижение дебиторской задолженности.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить организационно-экономическую характеристику

исследуемого общества;

- изучить теоретические аспекты и нормативное регулирование бухгалтерского учёта и аудита расчётов с покупателями и заказчиками;

- изучить формы безналичных расчетов с покупателями и заказчиками;

- изучить документальное оформление расчетов с покупателями и заказчиками;

- изучить синтетический и аналитический учет операций по расчетам с покупателями и заказчиками, их документальное оформление;

- рассмотреть методику проведения аудита расчетов с покупателями и заказчиками;

- провести анализ расчетов, в том числе состава, структуры и движения дебиторской и кредиторской задолженности;

- обобщить результаты исследования, сделать выводы и сформировать аудиторское заключение по результатам проверки

квалификационной работы выступает ООО «О».

Предметом исследования является бухгалтерский учет и аудит расчетов с покупателями и заказчиками.

В процессе написания работы были изучены бухгалтерские данные, характеризующие расчеты с покупателями и заказчиками исследуемого общества», а также были использованы данные бухгалтерской финансовой отчетности за 2015 - 2017 годы

Информационную основу для написания работы составили: труды российских и зарубежных экономистов, законодательные, нормативно-справочные, статистические документы, научно-методическая литература.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений

Во введении определена актуальность темы, поставлены цель и задачи, описаны объект, предмет и методологические основы работы

Первая глава выпускной квалификационной работы отражает теоретические аспекты учета и аудита расчетов с покупателями и заказчиками, а также цели и задачи бухгалтерского учета и аудита данного вида расчетов

Во второй главе выпускной квалификационной работы проведен анализ основных финансово-экономических показателей общества и рассматривается документальное оформление учета расчетов с

покупателями и заказчиками

Третья глава выпускной квалификационной содержит описание методики ведения учета расчетов с покупателями и заказчиками проведения аудита расчетов с покупателями и заказчиками и формирование аудиторского заключения по результатам проверки экономического субъекта

В заключении отражаются выводы, сделанные в ходе изучения и анализа различных данных, используемых в работе.

✅ Заключение

Общество является коммерческой организацией, поэтому вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и Уставом общества обязательственные права по отношению к обществу.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Бухгалтерский учет в исследуемом обществе ведется в соответствии с Федеральным законом «О бухгалтерском учете» и другими нормативно-правовыми актами. На основе проведенного расчета основных показателей деятельности организации и его оценки можно сделать вывод:

- внеоборотные активы в исследуемом обществе уменьшаются и составляют 85,9%, а в стоимостном выражении в 2016 году активы в сравнении с 2015 годом - 2928 тыс. рублей, а в 2017 году по сравнению с 2016 годом они увеличились - 2595 тыс. рублей и составили 114,5%;

- оборотные активы за анализируемый период только увеличиваются в

2016 году по сравнению с 2015 годом - 1073 тыс. рублей или 111,8%, а в

2017 году в сравнении с 2016 годом - 3654 тыс. рублей или 135,9%;

- собственный капитал общества уменьшился в 2016 году - 2031 тыс. рублей и составил 92,5%, а в 2017 году по сравнению с 2016 годом увеличился - 5850 тыс. рублей и составил 123,4%;

- среднегодовая стоимость основных средств уменьшилась в 2016 году по сравнению с 2015 годом - 1965 тыс. рублей, а в 2017 году увеличилась в сравнении с 2016 годом - 123 тыс. рублей и составила 101,1%, увеличение стоимости основных средств обеспечивает положительное отклонение значения фондоотдачи за тот период.

- дебиторская задолженность в 2016 году по сравнению к 2015 году увеличивается на 1169 тыс. рублей, что составляет 143,4%, а в 2017 году в сравнении с 2016 годом - 1018 тыс. рублей, что составляет 126,4%.

Это по отношению к анализируемой организации является отрицательным моментом, так как это подтверждает тот факт, что контрагенты, с которыми сотрудничает данное общество, не стараются вовремя расплачиваться за оказанные услуги и выполненные работы. Следовательно, организация не имеет средств для эффективного осуществления своей деятельности.

Кредиторская задолженность имеет тенденцию увеличения. И так сумма кредиторской задолженности в 201 6 году уменьшилась - 373 тыс. рублей, а в 2017 году в сравнении с 2016 годом происходит увеличение -44 тыс. рублей, что составляет 101,6%. Данная ситуация не оказывает положительного влияния на деятельность общества. В большей степени это влияет на небольшое снижение платежеспособности субъекта.

Анализируя показатель выручка, необходимо отметить, что в 2016 году в сравнении с 2015 годом увеличилась - 4346 тыс. рублей и составила 112,7%, а в 2017 году по сравнению с 2016 годом - 12136 тыс. рублей и составила 131,4,0%.

Себестоимость продаж за анализируемый период увеличивается в 2016 году в сравнении с 2015 годом на 8766 тыс. рублей, что составляет 154,2%, а в 2017 году в сравнении с 2016 годом - 223 тыс. рублей, что составляет 100,9%.

Показатель валовая прибыль уменьшился в 2016 году в сравнении с 2015 годом - 4420 тыс. рублей и составил 75,6%, а в 2017 году по сравнению с 2016 годом происходит его резкое увеличение - 11913 тыс. рублей, что составляет 187,2%.

Прибыль от продаж в 2016 году в сравнении с 2015 годом уменьшилась - 4068 тыс. рублей, что составляет 20,5%. В 2017 году по сравнению с 2016 годом прибыль от продаж увеличилась - 8615 тыс. рублей.

Согласно проведенному анализу на основании отчетности общества можно отметить, что за период 2015 - 2017 годы получена прибыль. И так анализируя данный показатель необходимо заключить, что в 2015 году сумма чистой прибыли составила - 2287 тыс. рублей, однако в 2016 году она уменьшается и составляет 438 тыс. рублей, а в 2017 году происходит повышение чистой прибыли в обществе - 6218 тыс. рублей.

Прочие доходы увеличились в 2016 году по сравнению с 2015 годом - 4378 тыс. рублей, а в 2017 году в сравнении с 2016 годом в обществе доходы уменьшились - 4504 тыс. рублей и составили 17,0%.

Прочие расходы, за анализируемый период имеет тенденцию увеличения и снижения. И так в 2016 году по сравнению с 2015 годом они увеличиваются - 1008 тыс. рублей и составляют 125,8%, а в 2017 году в сравнении с 2016 годом уменьшаются -1915 тыс. руб. и составляют 59,5%.

Прибыль до налогообложения увеличилась в 2017 году на 8081, тыс. рублей, а в 2016 году в сравнении с 2015 годом происходит снижение данного показателя на 2660 тыс. рублей.

Чистая прибыль за анализируемый период в обществе в 2016 году уменьшилась -1849 тыс. рублей и составила 19,2%, а в 2076 году в сравнении с 2016 годом произошло ее повышение - 5780 тыс. рублей.

Показатель фондоотдача с каждым годом только увеличивается и составляет в 2015 году - 1,640, в 2016 году - 2,040, а в 2017 году -2,651.

Показатель фондоемкость с каждым годом уменьшается и составляет соответственно 0,609, 0,490, 0,377.

Рентабельность продаж в 2016 году уменьшилась - 0,122, а в 2017 году увеличилась - 0,163 и составила 0,190.

По результатам проведенного анализа можно с уверенностью сказать, что общество за этот период работы является прибыльным и это

положительный фактор, так как за счет полученной прибыли решаются проблемы социального и материального поощрения персонала, а также погашаются обязательства общества.

Это говорит о том, что деятельность общества является довольно устойчивой, что положительно сказывается на его развитии.

Таким образом, можно сказать, что общество имеет довольно устойчивое экономическое состояние и продолжает развиваться.

В ходе выполнения выпускной квалификационной работы была изучена система бухгалтерского учета, в части учета расчетов с покупателями и заказчиками. Данные расчеты осуществляются в наличной форме и в безналичной форме. Безналичная форма расчетов предполагает несколько видов расчетов, которые общество может использовать в ходе осуществления своей деятельности. В обществе расчеты осуществляются с помощью платежных поручений.

Для учета расчетов с покупателями и заказчиками на исследуемом обществе используется активно-пассивный счет 62 «Расчеты с покупателями и заказчиками». Аналитический учет ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику.

Также дебиторская задолженность может отражаться на активно- пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Это происходит в случае, если организация оплатила продукцию, но она еще не была поставлена. Аналитический учет ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику.

Раскрытие информации по расчетам с покупателями и заказчиками в исследуемом обществе, происходит в бухгалтерском балансе, отчете о финансовых результатах.

В ходе подготовительного этапа аудиторской проверки аудитором была проведена оценка системы бухгалтерского учета и внутреннего контроля. Эффективность и надежность системы бухгалтерского учета и внутреннего контроля в обществе находится на достаточно высоком уровне, она направлена на обеспечение эффективности функционирования всех видов деятельности на всех уровнях управления, также на соответствие деятельности аудируемого лица нормативным правовым актам. Затем был проведен расчет уровня существенности, были составлены план и программа аудита.

В ходе аудиторской проверки расчетов с покупателями и заказчиками была произведена оценка качества первичной информации, в том числе юридической документации. На основе этого был сделан вывод о том, что в обществе основная часть первичной документации и договорной дисциплины соответствует требованиям законодательных и нормативных актов, в документах присутствуют все необходимые реквизиты, подписи и печати. Но в некоторых документах присутствуют ошибки и искажения, которые не оказывают существенного влияния на правильность и достоверность бухгалтерской отчетности исследуемого общества. Также была произведена оценка корреспонденции счетов по учету расчетов с покупателями и заказчиками. Аудитором был сделан вывод, что в исследуемом обществе, кроме типовых проводок по расчетам с покупателями и заказчиками, также существуют нетиповые, но данные проводки имеют место быть, и суммы по ним отражены, верно.

Аудиторская деятельность должна опираться на широкий спектр приемов и методов экономического анализа. Поэтому также был проведен анализ показателей, характеризующих дебиторскую и кредиторскую задолженности. Было установлено, что в обществе неоправданная и просроченная дебиторская и кредиторская задолженности в 2015 - 2017 годы отсутствуют. Краткосрочная дебиторская задолженность за данный период из года в год уменьшается. Это положительный факт, который говорит о том, что контрагенты, с которыми сотрудничает данная организация, стараются вовремя расплачиваться за поставленную продукцию, оказанные услуги и выполненные работы. Следовательно, организация имеет больше средств для эффективного осуществления своей деятельности. Сумма краткосрочной кредиторской задолженности имеет тенденцию увеличения. Данная ситуация не оказывает положительного влияния на деятельность организации. В большей степени это влияет на небольшое снижение платежеспособности общества.

На заключительном этапе аудита расчетов с покупателями и заказчиками были сделаны выводы и сформировано аудиторское заключение, которое является безоговорочно-положительным, так как в ходе аудиторской проверки операций и документации по учету расчетов с покупателями и заказчиками не было выявлено никаких серьезных и существенных нарушений и искажений.

📕 Список литературы

🖼 Скриншоты