Тема: СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ЗАКУПОК ПРОГРАММНЫХ СРЕДСТВ ДЛЯ ТАМОЖЕННЫХ ОРГАНОВ (НА ПРИМЕРЕ БЕЛГОРОДСКОЙ ТАМОЖНИ)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

РАЗДЕЛ I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

МЕХАНИЗМА ЗАКУПОК ПРОГРАММНЫХ

СРЕДСТВ ДЛЯ ТАМОЖЕННЫХ ОРГАНОВ 9

РАЗДЕЛ II. АНАЛИЗ МЕХАНИЗМА ЗАКУПОК

ПРОГРАММНЫХ СРЕДСТВ ДЛЯ

БЕЛГОРОДСКОЙ ТАМОЖНИ 26

РАЗДЕЛ III. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА

ЗАКУПОК ПРОГРАММНЫХ СРЕДСТВ ДЛЯ

ТАМОЖЕННЫХ ОРГАНОВ 43

ЗАКЛЮЧЕНИЕ 61

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 65

ПРИЛОЖЕНИЯ

📖 Введение

Однако информатизация деятельности таможенных органов несёт в себе и проблемы, которые связаны с особенностями, присущими вновь созданной ситуации. Например, с одной стороны, большое количество информационных продуктов и услуг облегчает деятельность и ускоряет технологические процессы, а с другой, создаётся мешаемый этим процессам, так называемый, «информационный мусор». Создание новых информационных продуктов и услуг нуждается в обосновании затраченных на них средств. Лёгкая доступность к информационным ресурсам диктует необходимость обеспечения их защиты, а значит и обоснования дополнительных затрат. Во многом эти проблемы лежат в области экономики. В связи с этим актуальной становится потребность в определении экономической оценки информационных продуктов и услуг.

Большую значимость, в этих условиях приобретает качественное обеспечение государственных, в том числе и таможенных органов программными средствами, позволяющими осуществлять работу с данной информацией, а также ее защиту.

Разработка комплекса таких специфических продуктов с учетом экономичности механизма их закупок является актуальным направлением повышения эффективности деятельности таможенных органов.

Степень изученности темы. Теоретические основы исследования деятельности таможенных органов представлены в трудах таких исследователей как: В.О. Ананьев, С.В. Барамзин, А.В. Губин, В.Ю. Дианова, В.В. Маркусев и О.В. Маркова, И.Н. Колобова и С.С. Кузнецов и ряд других.

Особенности применения информационных технологий исследовались в работах П.Н. Афонина и А.Н. Сигаева, Н.М. Кожуханова, Э.П. Куприянова и др.

Особенности организации закупок для государственных нужд проанализированы в трудах П.В. Богачева, С.А. Викторовой, В.М. Корякина,

B. В. Лебедева, А.Е. Нестерова, Н.О. Томилова, И.В. Чистова и

C. Е. Закутнева, А.А. Яковлева и О.А. Демидова и др.

Совершенствование механизма закупок для таможенных органов программных средств, информационных продуктов и средств защиты информации должно опираться на соответствующий научно-методический аппарат, формирование элементов которого началось лишь в последние десятилетия. Данные аспекты проблемы разрабатываются в Российской таможенной академии, и нашли отражение в научных трудах таких авторов, как, например, С.В. Бизина, Л.Д. Зайцевой, В.Н. Кодрика, Э.П. Купринова, С.В. Курихина, И.И. Никитченко, К.А. Павлюченкова, С.М. Соколова, Ю.И. Сомова . В их работах заложены методологические основы для определения таких характеристик программных средств, информационных продуктов и средств защиты информации, как стоимость, ценность, качество и конфиденциальность.

Однако, несмотря на значительную проработку концептуальных вопросов проблемы, актуальной остается задача обоснования цены контракта, прежде всего, на закупаемые для таможенных органов программные средства.

Проблема исследования обусловлена наличием противоречия между требуемым и существующим уровнем развития научно-методического аппарата механизма закупок программных средств для таможенных органов.

Объектом дипломного исследования является механизм закупок программных средств для таможенных органов.

В качестве предмета исследования выступает организация механизма закупок программных средств для Белгородской таможни.

Цель дипломного исследования заключается в разработке рекомендаций по совершенствованию механизма закупок программных средств для таможенных органов.

Исходя из цели дипломного исследования можно выделять ряд задач дипломного исследования:

- изучить теоретические основы исследования механизма закупок программных средств для таможенных органов;

- проанализировать механизм закупок программных средств для Белгородской таможни;

- предложить направления совершенствования механизма закупок программных средств для таможенных органов.

В качестве теоретико-методологической основы исследования выступают, прежде всего, положения научных трудов отечественных и зарубежных исследователей в сфере разработки программных средств, государственных закупок, функционально-стоимостного анализа. Среди наиболее известных исследователей можно назвать: С. Архипенкова (обзор зарубежных способов измерения программных продуктов), Ч. Вьета (методологические особенности стоимостной оценки программного обеспечения), А. Ляпунова (управление сбытом программных средств).

В качестве методологии научного познания принят системный подход (В.С. Анфилатов) , позволяющий рассматривать объект проводимого исследования как комплекс взаимосвязанных элементов, и общенаучные методы: анализ и синтез сравнение и измерение. Особое внимание автор уделяет анализу и обоснованию необходимости применения метода функциональных точек, представляющего собой разновидность функционально-экономического анализа.

Эмпирическую базу дипломного исследования составляют федеральное законодательство , статистические данные Белгородской таможни.

Научно-практическая значимость дипломного исследования состоит в обосновании возможности применения функционально-стоимостной оценки программных средств в деятельности таможенных органов в составе научно-методического инструментария механизма закупок данного вида продукции.

Практическая значимость исследования заключается в том, что использование его результатов способствует внедрению в процесс планирования расходов Белгородской таможни системы бюджетирования, ориентированного на результат (БОР).

Структура дипломной работы представлена введением, тремя

разделами, заключением, списком источников и литературы, приложениями.

✅ Заключение

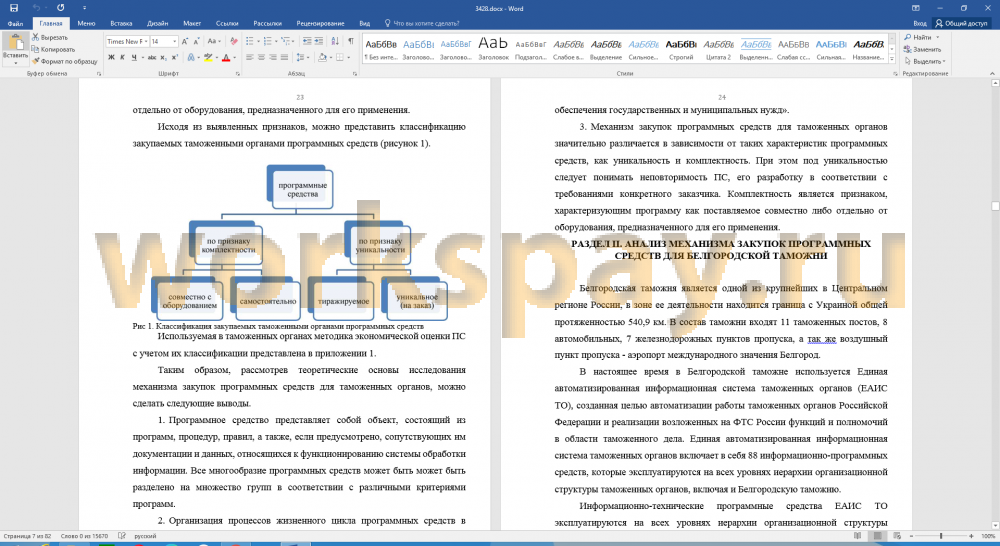

В ходе исследования были изучены теоретические основы исследования механизма закупок программных средств для таможенных органов. Это позволило определить, что программное средство представляет собой объект, состоящий из программ, процедур, правил, а также, если предусмотрено, сопутствующих им документации и данных, относящихся к функционированию системы обработки информации. Все многообразие программных средств может быть может быть разделено на множество групп в соответствии с различными критериями программ.

Организация процессов жизненного цикла программных средств в таможенных органах осуществляется в соответствии с «Положением по организации жизненного цикла информационно-программных средств в таможенных органах». Закупка программных средств для таможенных органов осуществляется в соответствии с федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Механизм закупок программных средств для таможенных органов значительно различается в зависимости от таких характеристик программных средств, как уникальность и комплектность. При этом под уникальностью следует понимать неповторимость ПС, его разработку в соответствии с требованиями конкретного заказчика. Комплектность является признаком, характеризующим программу как поставляемое совместно либо отдельно от оборудования, предназначенного для его применения.

Проведен анализ механизма закупок программных средств для Белгородской таможни, который показал, что в Белгородской таможне используется Единая автоматизированная информационная система таможенных органов (ЕАИС ТО), созданная целью автоматизации работы таможенных органов Российской Федерации и реализации возложенных на ФТС России функций и полномочий в области таможенного дела. Единая автоматизированная информационная система таможенных органов включает в себя 88 информационно-программных средств. Сопровождение внедрения и обслуживание программных средства на Белгородской таможне осуществляет информационно-техническая служба.

Закупки программных средств для Белгородской таможни регулируются федеральным законом № 44-фз «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и осуществляются Центральным информационно- техническим таможенным управлением. С этой целью при Управлении сформирована постоянно действующая единая комиссия по осуществлению закупок. За 2015 год сумма заключенных контрактов на приобретение информационных технологий составила 1543,2 млн. рублей. Экономия денежных средств при проведении закупок комплексных программных продуктов - 6,96%.

Среди основных недостатков действующей системы закупок программных средств можно выделить: субъективизм при определении трудоемкости разработки ПС, что приводит к необходимости непосредственно перед каждой закупкой получать данные из других органов государственной власти; применение повышающего коэффициента к сумме рассчитанного ФОТ, который должен покрыть накладные расходы, отчисления в фонды, налоги и обеспечить прибыль разработчику; непроработанный алгоритм закупки поставляемых с оборудованием ПС; имеет место двойственный подход к расчету НМЦК при закупке тиражируемых ПС.

Основным направлением совершенствования механизма закупок программных средств для таможенных органов должна стать выработка методических принципов, на которых будет базироваться

усовершенствованный механизм. Можно выделить следующие методические принципы: дифференциации; объективности; подхода; эффективности;

необходимой квалификации; самостоятельности; последовательности.

Важнейшим направлением совершенствования механизма обеспечения таможенных органов должно стать повышение объективности расчета стоимости разработки уникального ПС. Анализ научно-методического аппарата и практики экономической оценки ПС показал, что среди существующих в настоящее время подходов наиболее перспективным является аналитический, в рамках которого следует выделить метод функциональных точек.

Внедрение функционально - стоимостной оценки в практику закупок программных средств для таможенных органов можно условно разделить на два подэтапа. В рамках первого из них будет осуществляться оценка программных средств, применяемых в разных направлениях деятельности таможенных органов, и проводиться обучение кадров ЦА ФТС России методу функциональных точек. Суть второго заключается в том, что получившие необходимые знания и навыки должностные лица таможенных органов начнут самостоятельно проводить функционально-стоимостную оценку программных продуктов, применяемых в деятельности ФТС России. Заключительным этапом выступает применение метода в отношении программных средств, запланированных к закупке для таможенных органов.

Внедрение данного метода может привести к необходимости внесения изменений в организационную структуру и систему информационного взаимодействия подразделений Центрального аппарата России (ЦА ФТС России). В качестве обеспечивающих подразделений ЦА ФТС России могут быть выделены такие, как Главное финансово-экономическое управление (ГФЭУ) и Управление государственной службы и кадров (УГСиК). ГФЭУ осуществляет функции главного распорядителя и получателя средств федерального бюджета. Поэтому в части экономического обеспечения внедрения усовершенствованного механизма закупок ПС для ФТС России данное подразделение будет играть важную роль. УГСиК занимается вопросами профессиональной подготовки должностных лиц таможенных органов.

По результатам проведенного исследования можно сформулировать ряд рекомендаций:

- сформировать научно-методический аппарат механизма закупок программных средств для таможенных органов, включающий принципы экономической оценки программных средств, отличающиеся соответствием практике закупок этих продуктов таможенными органами и выступающие основными положениями при построении усовершенствованной методики экономической оценки данных товаров;

- обеспечить внедрение функционально-стоимостной оценки программных средств, отличающуюся учетом при определении трудоемкости разработки продукта его функциональных возможностей, что позволяет более точно рассчитывать соответствующую ему цену контракта;

- обеспечить организационное взаимодействие подразделений Центрального аппарата ФТС России с целью внедрения усовершенствованной методики.

📕 Список литературы

🖼 Скриншоты