Тема: БУХГАЛТЕРСКИЙ УЧЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ И ОБЩЕХО- ЗЯЙСТВЕННЫХ РАСХОДОВ В ОРГАНИЗАЦИЯХ ПРОИЗВОДСТВЕН- НОЙ СФЕРЫ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА И

РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ РАСХОДОВ 7

1.1. Понятие косвенных затрат особенности их распределения 7

1.2 Особенности планирования косвенных расходов 16

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО

«АЛЕКСЕЕВСКИЙ МОЛОЧНОКОНСЕРВНЫЙ КОМБИНАТ» 22

2.1. Организационная характеристика ЗАО «Алексеевский молочноконсервный

комбинат» 22

2.2. Оценка финансового состояния ЗАО «Алексеевский молочноконсервный

комбинат» 29

2.3. Организация бухгалтерского учета в ЗАО «Алексеевский

молочноконсервный комбинат» 37

3. БУХГАЛТЕРСКИЙ УЧЕТ КОСВЕННЫХ РАСХОДОВ 42

3.1. Документальное оформление и оценка косвенных расходов 42

3.2. Бухгалтерский учет общепроизводственных расходов 54

3.3 Синтетический и аналитический учет общехозяйственных расходов 64

3.4. Пути совершенствований бухгалтерского учета и распределения косвенных

расходов в ЗАО «Алексеевский молочноконсервный комбинат» 71

ЗАКЛЮЧЕНИЕ 75

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 79

ПРИЛОЖЕНИЯ 87

📖 Введение

Современные рыночные условия диктуют точность в подсчете себестои-мости производимой продукции, работ, услуг. Опираясь на внутреннюю анали¬тическую информацию необходимо принимать решения по запуску или отмене выпуска того или иного изделия. Цену продажи продукции, работ, услуг также важно определить, учитывая их себестоимость.

Помимо прямых затрат, которые непосредственно относятся на себе-стоимость готовой продукции, предприятие несет косвенные затраты. Косвен-ные затраты представлены общепроизводственными и общехозяйственными расходами. Они присутствуют на любом предприятии и очень важен контроль над их распределением для успешного функционирования производственного процесса, а также роста прибыльности компании. Они включаются в себестои¬мость путем распределения. В учетной политике предприятия прописывается способ, которым осуществляется распределение данных расходов.

Исходя из того, что затраты на производство продукции выступают важ¬нейшим элементом при определении справедливой и конкурентоспособной продажной цены и качественная информация позволяет организовать управле¬ние затратами, то успех предприятия может напрямую зависеть от качества со¬бранной информации, правильности распределения косвенных расходов и ис¬числения себестоимости продукции, работ, услуг.

Именно поэтому, вопросы учета и распределения косвенных затрат явля¬ются актуальными, а в условиях развития рыночной экономики в России они приобретают особую значимость.

Цель написания данной выпускной квалификационной работы является разработка рекомендаций по совершенствованию учета и распределения кос-венных расходов при расчете себестоимости продукции.

Для достижения данной цели необходимо решить ряд задач:

- рассмотреть теоретические основы учета и распределения косвенных расходов в современных условиях хозяйствования;

- ознакомиться и охарактеризовать основные организационно-экономические показателями деятельности ЗАО «Алексеевский молочно¬консервный комбинат» за несколько лет;

- описать организацию синтетического и аналитического учета общехо-зяйственных расходов;

- изучить порядок организации учета общехозяйственных расходов на примере исследуемого экономического субъекта.

В процессе написания работы традиционно использовались такие обще-научные методы, как научное абстрагирование, логический анализ, сравнение, синтез. В качестве специальных методов применялись: исторический, систем¬ный, комплексный, монографический, а также моделирование.

Объектом исследования данной выпускной квалификационной работы явилось закрытое акционерное общество «Алексеевский молочноконсервный комбинат». Предмет исследования стали методологические и практические ас-пекты учета косвенных расходов. Период исследования составил 2013-2015гг.

Теоретической и методологической основой работы являются научные труды отечественных и зарубежных экономистов, нормативные и законода-тельные документы, учебно-методическая литература, статьи периодических изданий.

Работа изложена на 77 страницах, включает 4 рисунков, 11 таблиц, она состоит из трех глав, включает введение, заключение, список используемой ли¬тературы представлен 71 источником.

Во введении определена методологическая основа работы, выделены за¬дачи, решение которых позволит достичь поставленной цели. В первой главе рассмотрены вопросы методологии учета и распределения косвенных расходов. Вторая глава посвящена характеристике объекта исследования. В частности, в ней представлены и проанализированы основные показатели деятельности ЗАО «Алексеевский молочноконсервный комбинат», дана характеристика финансо¬вого положения организации и описаны особенности ведения учета. Третья глава содержит описание организации и ведения учета косвенных расходов. В ней рассмотрены: особенности оценки и первичного учета косвенных расходов, а также порядок ведения синтетического и аналитического учета общепроиз¬водственных и общехозяйственных расходов; определены направления совер¬шенствования учета расходов. В заключении представлены выводы и рекомен¬дации.

✅ Заключение

Объектом исследования данной работы выбрано -ЗАО «Алексеевский молочно-консервный комбинат». Главная цель для ЗАО «АМКК» — обеспе-чить поступление на рынок экологически чистых продуктов питания в доста-точном количестве и по доступным для широких слоев населения ценам.

Форма собственности - частная. Уставный капитал составляет 48327тыс. руб. Производственная деятельность и трудовые отношения регулируются Ус¬тавом ЗАО «АМКК» принятым общим собранием акционеров, коллективным договором и другими нормативными документами. Бухгалтерский учет в ЗАО «Алексеевский МКК» организован в соответствии с требованиями современ¬ных нормативных и законодательных актов.

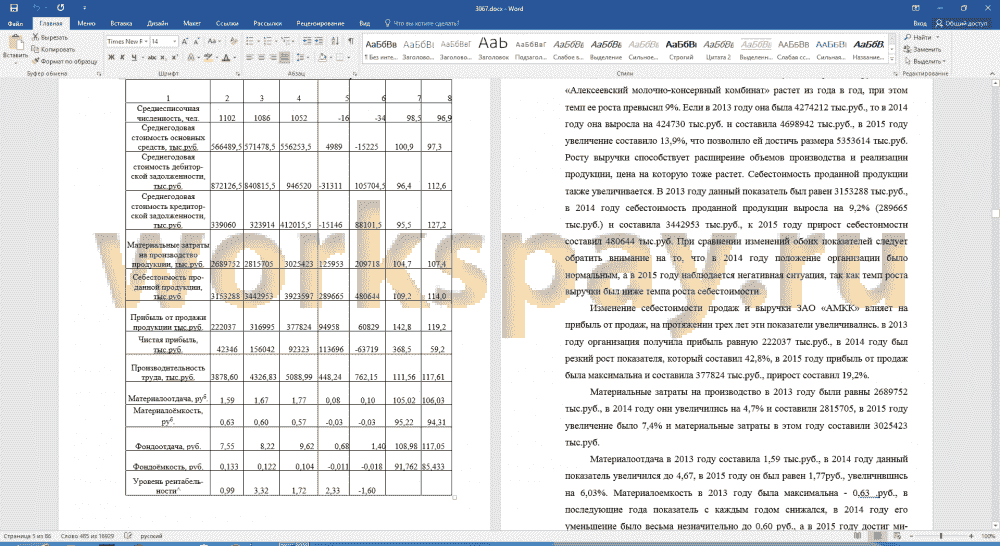

Результаты работы предприятия отражаются в отчетности. В годовой от¬чет входят и являются главными бухгалтерский баланс и отчет о финансовых результатах. На основании данных годовых отчетов за 2013-2015 гг. проведен анализ изменений основных показателей деятельности предприятия, который показали, что в исследуемом периоде выручка ЗАО «Алексеевский молочно¬консервный комбинат» растет из года в год: если в 2013г она была 4274212 тыс. руб., в 2014г. увеличение выручки составило 9,9%,, в 2015г рост - 13,9% , в ре¬зультате чего выручка составила 5353614 тыс. руб. Рост выручки объясняется как увеличением объемов производства и реализации продукции, так и ростом цен на продукцию комбината. Себестоимость проданной продукции также уве¬личивается. В 2013г она была 3153288 тыс. руб., темп прироста себестоимости в 2014г.составил 9,2%, а в 2015г. она выросла еще на 14% . Изменение выруч¬ки и себестоимости продаж ЗАО «АМКК» привело к колебаниям прибыли от продаж. В исследуемом периоде прослеживается единая тенденция роста дан¬ного показателя. Прибыль от продаж продукции оказывает непосредственное влияние на чистую прибыль. В целом ЗАО «АМКК» имеет достаточно хорошие показатели, характеризующие ее деловую активность и способность распоря¬жаться финансами.

Бухгалтерский учет в исследуемой организации ведется на основании первичных учетных документов. Первичные учетные документы — это доку-менты, фиксирующие факты совершения хозяйственной операции. В частно-сти, отпуск материалов в производство сопровождается выписыванием лимит¬но-заборной карты, накладной, требования-накладной. Первичными докумен¬тами по заработной плате являются табель учета рабочего времени и ведомость начисления заработной платы. Услуги сторонних организаций оформляются актами. При начислении амортизации составляется ведомость.

Косвенные расходы включают в себя общехозяйственные и общепроиз-водственные расходы. Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20

«Основное производство», 23 «Вспомогательные производства», 29 «Обслужи¬вающие производства и хозяйства». Аналитический учет по счету 25 «Обще¬производственные расходы» ведется по отдельным подразделениям организа¬ции и статьям расходов.

В ЗАО «Алексеевский молочноконсервны комбинат» общепроизводст-венные расходы учитываются по подразделениям: автотранспортный цех, кон¬сервный цех, отдел главного механика и т.п. . На данном счете учитывается: амортизация основных средств, заработная плата инженерно-техническим ра¬ботников, информационные услуги, материалы вспомогательные, расходы на повышение квалификации и технику безопасности и другие.

Косвенные расходы учтенные на данном собирательно-распределительном счете должны распределяться на виды продукции и т.п. Основополагающим принципом распределения является максимальное при-ближение результата распределения к фактическому расходу на конкретный вид продукции.

Общехозяйственные расходы -это расходы, связанные с общим обслу-живанием и организацией производства и управлением организацией в целом. Данные расходы отражаются по дебету счета 26 «Общехозяйственные расхо¬ды».

В ЗАО «Алексеевский молочноконсервны комбинат» счет 26 корреспон¬дирует со счетами: 02 «Амортизация основных средств», 10 «Материалы», 60»Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сбо¬рам», 69 «Отчисления на социальные нужды», 70 «Расчета с персоналом по оп¬лате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с прочими де¬биторами и кредиторами», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

В соответствии с учетной политикой ЗАО «Алексеевский молочнокон-сервны комбинат» общехозяйственные расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы» списывают в дебет субсчета 90.8 «Управ¬ленческие расходы».

Рассмотрение вопросов распределения косвенных расходов, показало важность и значимость как выбора базы распределения, так и способа распре¬деления. Распределение косвенных затрат в ЗАО «Алексеевский молочнокон¬сервный комбинат» осуществляется пропорционально прямым расходам, ко¬торые включают в себя различные статьи затрат: материальные, расходы на оп¬лату труда, амортизацию и т. д. Но при использовании данного метода не учи¬тывается взаимосвязь затрат с объемом выпускаемой продукции, поэтому ре¬комендовано осуществлять распределение косвенных затрат пропорционально объёму выпущенной продукции. Целесообразно также использовать элементы метода директ-костинг, в частности вести раздельный учет переменных и по¬стоянных косвенных расходов с выделением двух субсчетов. Умение эффек¬тивно управлять различными видами расходов и затрат - условие выживания предприятия в конкурентной борьбе.

📕 Список литературы

🖼 Скриншоты