Тема: АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РФ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 ТЕОРЕТИЧЕСКИЕ И НОРМАТИВНЫЕ ОСНОВЫ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ 9

1.1 Сущность ипотечного кредитования, его виды, роль в экономике 9

1.2 Основные этапы ипотечного жилищного кредитования в

Российской Федерации и за рубежом 21

2 АНАЛИЗ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ 41

2.1 Аналитические материалы российского рынка ипотеки в 2019 году ... 41

2.2 Ипотечный кредит в самых популярных странах Европы,

Азии и Америки для нерезидентов 57

2.3 Анализ доступности ипотечного кредитования на примере трех

банков Челябинской области 63

ЗАКЛЮЧЕНИЕ 76

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 78

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А 82

ПРИЛОЖЕНИЕ Б 87

ПРИЛОЖЕНИЕ В 97

📖 Аннотация

📖 Введение

Немалую роль в этом играет образовавшаяся конкуренция между банковскими учреждениями, которая способствует появлению новых предложений в кредитной сфере и вместе с тем облегчает условия получения кредита, совершенствуя анализ кредитоспособности заемщика, именно это обусловливает актуальность данной работы.

Цель работы - анализ рынка ипотечного кредитования.

Задачи работы:

1) Рассмотреть теоретические и нормативные основы

ипотечного кредитования;

2) Сбор аналитических материалов российского рынка ипотеки в 2019 году;

3) Изучить ипотечный кредит в самых популярных странах Европы, Азии и Америки для нерезидентов;

4) Проанализировать доступность ипотеки на примере трех банков Челябинской области.

Объект работы - рынок ипотечного кредитования в Российской Федерации.

В работе описаны особенности ипотечного кредитования и проведен анализ доступности ипотеки на примере трех банков Челябинской области.

✅ Заключение

Ипотечное кредитование - это система отношений, возникающих в связи с выдачей и получением долгосрочной ссуды (ипотечного кредита), обеспеченной ипотекой (залогом недвижимого имущества). В целом, систему жилищного ипотечного кредитования можно определить как совокупность кредитных институтов и элементов инфраструктуры, осуществляющих финансовое инвестирование в виде кредитования под залог жилья.

Ипотека - представляет собой залог недвижимости перед кредитором, с целью получения ипотечного займа у банка. При ипотечном кредитовании кредитор получает у банка денежные средства, обязательством при котором является погашение кредита, а в качестве обеспечения кредита банку в качестве залога остается недвижимость заемщика. Однако стоит уточнить тот факт, что заемщик не лишается недвижимости (участка, дома, дачи, квартиры) и может ее использовать в своих целях. Единственное, что не может сделать заемщик с залоговой недвижимостью - это передать свои права на нее третьему лицу (продать, заложить, подарить и т.д.).

Отечественные банки, заимствуя зарубежный опыт, стараются разработать собственные модели кредитования и банковские продукты, способные реально функционировать в нашей экономике.

Одним из главных факторов, позволяющих оценить текущую ситуацию на рынке ипотечного кредитования, является объем выданных кредитов и доля ипотеки в общем объеме.

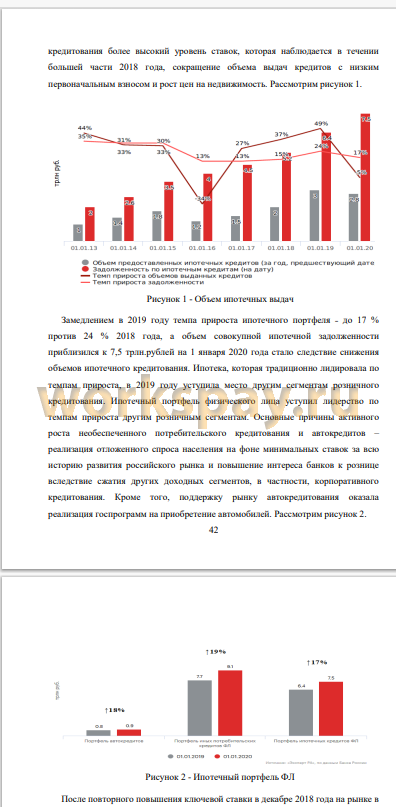

В 2019 году рынку не удалось достичь рекордных значений 2018-го: банками было выдано почти 1,3 млн ипотечных кредитов на общую сумму 2,8 трлн рублей, что меньше показателей 2018-го на 14 % в количественном и на 5 % в денежном выражении. В 2019-м году объем ипотечных выдач Снизился впервые за четыре года. Ипотечный портфель физического лица уступил лидерство по темпам прироста другим розничным сегментам. Активное снижение ставок достигнутый по итогам 2019-го минимум в 9 %.

Ситуация в строительной отрасли остается сложной. За 2019 год объем просроченной задолженности компаний, занимающихся строительством зданий и сооружений, вырос на 9%, а ее доля - с 17,3 до 21,3%. Выдачи кредитов компаниям на строительство зданий и сооружений в 2019-м сократились на 9% по сравнению с 2018-м.

Рост цен на недвижимость в условиях стагнации реальных доходов населения привел к увеличению среднего размера ипотечного кредита - на 10% за 2019 год, с 2 до 2,2 млн рублей.

На фоне роста среднего размера ссуды заемщики выбирают более длинные сроки кредитования с целью ограничить увеличение долговой нагрузки и сформировать комфортный график погашения.

Ипотека на зарубежную недвижимость пользуется заслуженной популярностью в силу возможности приобрести комфортабельное жилье в престижных районах различных государств и выгодных условий кредитования. Основными плюсами являются невысокие процентные ставки, соответствие цены/качества объекта недвижимости и возможность выгодно вложить личные средства путем покупки ликвидного жилья. К основным минусам относятся дополнительные организационные, транспортные и сопутствующие издержки при выдаче иностранной ипотеки, возможное ужесточение требований к иностранным гражданам и в некоторых государствах могут применяться плавающие ставки.

На основании расчетов была проведена оценка способности заемщика выплачивать ипотечный кредит и выбран наиболее выгодный вариант из трех банков Челябинской области.

📕 Список литературы

🖼 Скриншоты