Тема: Оптимизация финансовых результатов банка в современных условиях на примере ПАО «Челябинвестбанк»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА

1.1 Понятие и сущность финансовых результатов коммерческого банка 11

1.2 Источники исходных данных для оценки финансовых результатов

коммерческого банка 17

1.3 Показатели, характеризующие финансовые результаты

коммерческого банка 21

2 АНАЛИЗ И ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ КОММЕРЧЕСКОГО БАНКА В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Общая характеристика российского банковского сектора

в современных условиях 30

2.2 Анализ и оценка финансового состояния ПАО «Челябинвестбанк» 38

2.3 Анализ и оценка показателей, характеризующих финансовые результаты

ПАО «Челябинвестбанк» 57

3 НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ПАО «ЧЕЛЯБИНВЕСТБАНК»

3.1 Определение направлений улучшения показателей

финансовых результатов ПАО «Челябинвестбанк» 72

3.2 Разработка и обоснование мероприятий 78

3.3 Экономическая оценка перспектив реализации предложенных

мероприятий 87

ЗАКЛЮЧЕНИЕ 97

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 102

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А. Бухгалтерский баланс ПАО «Челябинвестбанк»

в 2017-2019 годах 108

ПРИЛОЖЕНИЕ Б. Отчёт о финансовых результатах

ПАО «Челябинвестбанк» за 2017-2019 годы 110

ПРИЛОЖЕНИЕ В. Бухгалтерский баланс ПАО «Челябинвестбанк»

на конец третьих кварталов 2018-2020 годов 113

ПРИЛОЖЕНИЕ Г. Отчёт о финансовых результатах

ПАО «Челябинвестбанк»

за три квартала 2018-2020 годов 115

ПРИЛОЖЕНИЕ Д. Проект бухгалтерского баланса ПАО «Челябинвестбанк»

при реализации мероприятий 118

ПРИЛОЖЕНИЕ Е. Проект отчёта о финансовых результатах

ПАО «Челябинвестбанк»

при реализации мероприятий 120

📖 Аннотация

📖 Введение

Актуальность темы заключается в том, что в связи с изменившими условиями хозяйствования, неустойчивой и неопределенной экономической ситуацией, требуются новые подходы к управлению банками. Необходимо более детально подходить к наиболее часто применяемым количественным и качественным показателям деятельности, в частности к важнейшему показателю деятельности любого банка - прибыльности. Банкам приходится пересматривать свою политику в отношении кредитов и депозитов, свои планы расширения и роста, оценивать уровни риска и прибыльности в новых условиях.

Цель выпускной квалификационной работы состоит в разработке и обосновании мероприятий по улучшению финансовых результатов ПАО «Челябинвестбанк».

Для достижения поставленной цели необходимо решить следующие задачи:

1) рассмотреть теоретические аспекты оценки финансовых результатов в коммерческих банков;

2) дать общую характеристику российского банковского сектора в современных условиях;

3) провести анализ финансового состояния и финансовых результатов ПАО «Челябинвестбанк»;

4) разработать мероприятия по улучшению показателей финансовых результатов ПАО «Челябинвестбанк».

Предметом исследования являются финансовые результаты коммерческого банка. Объектом исследования является ПАО «Челябинвестбанк».

В ходе проведения данной работы использованы методы: анализа, классификации, сравнения, метод финансовых коэффициентов, графический и другие.

В качестве источников информации исследования выступили законодательные и нормативные акты РФ, монографии, учебная литература, периодические издания, Интернет ресурсы, где рассматриваются вопросы, связанные с оценкой финансовых результатов в банковской сфере, а также данные публикуемой бухгалтерской финансовой отчетности. В литературе изучаемая тема освещена достаточно широко, что обусловлено ее актуальностью в современных условиях хозяйствования.

Результаты теоретического обзора по оценке и анализу финансовых результатов были применены к актуальному состоянию ПАО «Челябинвестбанк» на современном этапе развития банковской системы, что позволило сделать выводы относительно финансовых результатов ПАО «Челябинвестбанк» и определить пути их улучшения.

Научная новизна работы состоит в том, что в первой главе уточнено определение прибыли и составлена классификация субъектов банковской отчетности. В третьей главе разработан коэффициент эффективности валовой ссудной задолженности, уточняющий оценку эффективности использования ссудной задолженности банка.

Практическая значимость работы состоит в возможности внедрения результатов исследования в деятельность ПАО «Челябинвестбанк» в целях подготовки и реализации мер, направленных на оптимизацию его финансовых результатов.

В ходе проведения исследования были опубликованы две научные статьи:

1) Зинурова, П.В. Современные тенденции банковского регулирования и надзора / П.В. Зинурова, П.Я. Тишин // Экономика и финансы в технологическом развитии России: материалы Всероссийской научно-практической конференции, посвященной 100-летию со дня рождения Бориса Николаевича Христенко / под ред. И.А. Баева. - Челябинск: Издательский центр ЮУрГУ. - 2019. - C. 311-320.

2) Зинурова, П.В. Оптимизация финансовых результатов банка в современных условиях / П.В. Зинурова, В.Н. Тишина // Научные междисциплинарные исследования: сборник статей VIII Международной научно-практической

конференции. В 2 ч. Ч. 1. - Саратов: НОО «Цифровая наука». - 2020. - С. 160-166.

В соответствии с целью выпускной квалификационной работы в первой главе рассмотрены теоретические аспекты анализа финансовых результатов банка, также проанализированы источники исходных данных и исследованы показатели, характеризующие финансовые результаты банков. Во второй главе дана характеристика современного российского банковского сектора и рассмотрены основные экономические показатели ПАО «Челябинвестбанк», проведен анализ финансового состояния банка и его финансовых результатов. В третьей главе определены направления улучшения финансовых результатов банка, выполнена экономическая оценка реализации предложенных мероприятий. Список литературы включает 51 наименование.

✅ Заключение

В первой главе были рассмотрены теоретические аспекты оценки финансовых результатов коммерческого банка.

Было установлено, что по существующим стандартам учета и отчетности важнейшим финансовым результатом деятельности является прибыль. Получение прибыли - это основная цель деятельности банков. Прибыль - это экономическая категория, характеризующая прирост капитала как конечный результат деятельности, денежное выражение которой можно определить, как разность между доходами и расходами, связанными с осуществлением данной деятельности.

Основными информационными источниками для анализа финансовых результатов являются Отчет о финансовых результатах банка в тесной взаимосвязи с Бухгалтерским балансом.

Ключевыми абсолютными показателями следует считать активы, собственные средства, долю работающих активов и долю резервов под определенные активы.

Наряду с абсолютными показателями, в анализе необходимо использовать и ряд относительных показателей. Целью анализа относительных показателей (коэффициентов) является выявление количественной взаимосвязи между позициями разных форм отчетности. Относительные показатели деятельности предприятия - это показатели, позволяющие судить об эффективности работы.

Основным результатом анализа финансовых результатов является комплексная оценка деятельности банка. Анализ финансовых результатов позволяет определить тенденции развития банка, резервы роста прибыли, что, в свою очередь, может обеспечить успешное и эффективное функционирование банка.

Во второй главе был выполнен анализ и проведена оценка финансовых результатов коммерческого банка ПАО «Челябинвестбанк» в современных условиях.

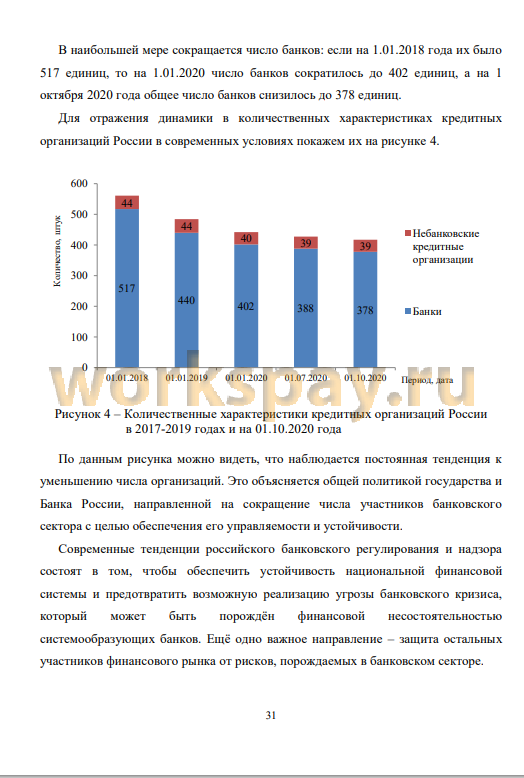

Было установлено, что российский банковский сектор на современном этапе его развития характеризуется постоянным сокращением числа участников, происходит рост концентрации активов (пассивов) у крупнейших участников рынка. В 2017-2019 годах происходил рост активов (пассивов) банковского сектора и объёмов кредитов экономике, рост финансового результата и результативности, но в 2020 году стала формироваться обратная тенденция под воздействием ряда негативных факторов.

Оценка финансового состояния ПАО «Челябинвестбанк» в 2017-2019 годах и 2020 году позволила сделать ряд выводов.

Абсолютные и относительные показатели работы исследуемого банка в 2017 - 2019 годах улучшались, а в 2020 году стали ухудшаться.

Изменения в активах во всём периоде позитивные. Ключевая их статья в 20172019 годах - чистая ссудная задолженность, вторая по значимости статья - чистые вложения в финансовые активы. В 2020 году начинает доминировать чистая ссудная задолженность, что является скорее негативным изменением.

Обязательства банка в 2017-2019 годах росли за счёт роста средства клиентов - не кредитных организаций. Тенденции остались и в 2020 году, но наблюдается прирост выпущенных долговых ценных бумаг как отражение проблем в финансировании, требующих размещения долговых обязательств, то есть возникли негативные изменения в динамике обязательств.

Прирост источников собственных средств во всём периоде был за счёт неиспользованной прибыли.

Доля обязательств банка в общем капитале снижалась в 2017 -2019 годах. Основная статья - средства клиентов - не кредитных организаций - уменьшилась до 78,76% или на 2,19%. В 2020 году тенденции стали негативными: растёт доля обязательств за счёт выпущенных долговых ценных бумаг.

В 2017-2019 годах доля источников собственных средств в общем капитале росла, но в 2020 году тенденция стала негативной.

Анализ показателей финансовых результатов ПАО «Челябинвестбанк» в рассматриваемом периоде позволил сделать ряд выводов.

На протяжении всего периода у ПАО «Челябинвестбанк» наблюдались отрицательные тенденции в укрупнённых статьях прибылей и убытков. Процентные доходы сократились, прирост прибыли происходил только из -за изменения резервов. Показатели структуры укрупнённых прибылей и убытков банка в 2017-2019 годах улучшались, но в 2020 году наметилось их ухудшение.

Итоговый финансовый результат ПАО «Челябинвестбанк» в 2017-2019 годах улучшался, в 2020 году стал ухудшаться.

Показатели деловой активности банка на протяжении всего периода были низкие и ухудшались.

В 2017-2019 годах эффективность работы ПАО «Челябинвестбанк» росла, в 2020 году стала сокращаться.

Выполненный анализ показал, таким образом, что тенденции в финансовом состоянии и финансовых результатах ПАО «Челябинвестбанк» в анализируемом периоде имели выраженный негативный характер с ухудшением в 2020 году. Это определяет необходимость предложить меры по улучшению показателей финансовых результатов.

В третьей главе были установлены пути улучшения показателей финансовых результатов ПАО «Челябинвестбанк».

Были установлены ключевые негативные факторы негативных тенденций в показателях ПАО «Челябинвестбанк»:

- рост уровня расходов банка в финансовых результатах;

- увеличение активов и пассивов ПАО «Челябинвестбанк» при снижении итоговых финансовых результатов;

- увеличение обязательств ПАО «Челябинвестбанк» в форме выпущенных долговых бумаг.

Была выявлена методико-аналитическая проблема - требуется оценка показателя ссудной задолженности ПАО «Челябинвестбанк» для качественной характеристики финансовых результатов банка.

Выделены ключевые направления улучшения показателей финансовых

результатов ПАО «Челябинвестбанк».

- сокращение уровня расходов относительно доходов в финансовых

результатах ПАО «Челябинвестбанк»;

- сокращение непроизводительной части ссудной задолженности банка;

- сокращение банковских пассивов банка за счёт сокращения выпущенных долговых обязательств;

- разработка показателя, уточняющего оценку эффективности использования ссудной задолженности банка.

К реализации в исследовании предложены следующие мероприятия:

1) разработка коэффициента эффективности валовой ссудной задолженности;

2) сокращение банковских расходов ПАО «Челябинвестбанк» путём переговоров с арендодателями банковских помещений и поставщиками услуг по ремонту и обслуживанию банковского оборудования;

3) усиление работы по сомнительной задолженности в составе ссудной задолженности ПАО «Челябинвестбанк» путём выделения дополнительного рабочего ресурса для коммуникации с клиентами;

4) погашение части выпущенных долговых бумаг ПАО «Челябинвестбанк» с использованием средств, полученных при реализации предыдущих мероприятий.

Для предложенных мероприятий была описана поэтапная процедура их реализации, установлены предполагаемые показатели экономии, возврата средств некачественной части ссудной задолженности в банковский оборот, оценены показатели расходов, определено воздействие на показатели отчётности.

Были составлены проекты бухгалтерского баланса ПАО «Челябинвестбанк» и его отчёта о финансовых результатах. На основе данных документов была проведена экономическая оценка перспектив реализации предложенных мер.

Расчёты показывают, что основная часть показателей, характеризующих состояние финансовых результатов ПАО «Челябинвестбанк», улучшилась.

Сокращаются обязательства, и происходит рост собственного капитала ПАО «Челябинвестбанк», увеличиваются показатели прибыли банка после налогообложения и итогового финансового результата, наблюдается прогресс в относительных показателях деятельности исследуемого банка, эффективность деятельности ПАО «Челябинвестбанк» значительно растет при реализации предлагаемых мероприятий.

Разработанный в данном исследовании коэффициент эффективности валовой ссудной задолженности позволил отразить изменения качественного состава ссудной задолженности ПАО «Челябинвестбанк» в результате реализации мер при неизменном процентном результате, чем подтвердил свою практическую ценность для использования в анализе финансовых результатов.

📕 Список литературы

🖼 Скриншоты