Тема: Разработка мероприятий по управлению затратами с целью повышения устойчивости экономической безопасности (на примере ООО «Электротепловые системы»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 6

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ

ИЗДЕРЖКАМИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ 9

1.1 Понятие и виды издержек предприятия 9

1.2 Обзор отечественной и зарубежной практики эффективного управления

издержками 15

1.3 Актуальные задачи управления издержками производства 34

1.4 Управление издержками как элемент обеспечения экономической

безопасности предприятия 38

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО

«ЭЛЕКТРОТЕПЛОВЫЕ СИСТЕМЫ» 41

2.1 Характеристика объекта исследования 41

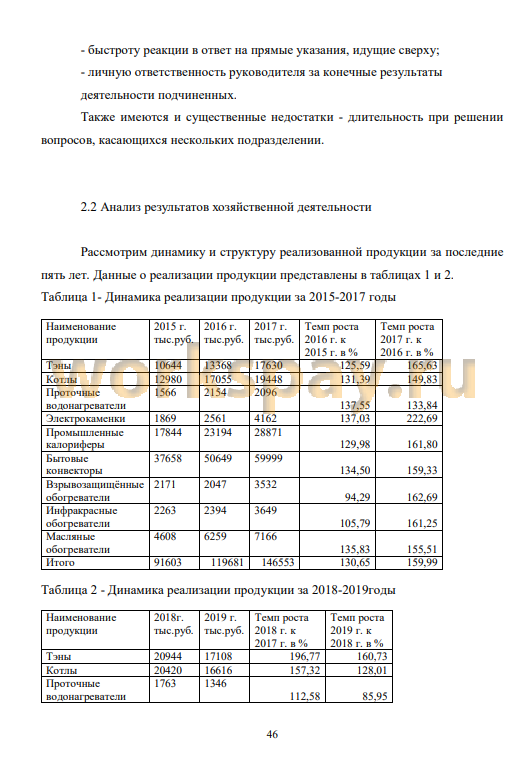

2.2 Анализ результатов хозяйственной деятельности 46

2.3 Экономический анализ затрат 51

2.4 Анализ финансового состояния предприятия 70

2.5 Анализ рынка электронагревательного оборудования 78

2.6 SWOT - анализ 81

2.7 Выводы по разделу «Анализ финансово-хозяйственной деятельности ООО

«Электротепловые системы» 83

2.8 Оценка состояния экономической безопасности 85

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ ЗАТРАТ И УВЕЛИЧЕНИЮ

ПРИБЫЛИ НА ООО «ЭЛЕКТРОТЕПЛОВЫЕ СИСТЕМЫ» 90

3.1 Инвестиционный проект 90

3.2 Технико-экономическое обоснование проекта 93

3.3 Влияние проекта на результаты деятельности предприятия 104

3.4 Расчёт экономической эффективности от изменения структуры производства

продукции 107

3.5 Выводы по разделу «Разработка мероприятий по снижению затрат с целью

увеличения прибыли на ООО «Электротепловые системы» 113

2.6 Прогноз изменения состояния экономической безопасности 113

ЗАКЛЮЧЕНИЕ 116

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 118

ПРИЛОЖЕНИЕ А. Отчет о финансовых результатах 121

ПРИЛОЖЕНИЕ Б. Бухгалтерский баланс 122

ПРИЛОЖЕНИЕ В. Денежные потоки 124

ПРИЛОЖЕНИЕ Г. Денежные потоки 125

ПРИЛОЖЕНИЕ Д. Денежные потоки 126

ПРИЛОЖЕНИЕ Е. Прогнозный отчет о финансовых результатах 127

ПРИЛОЖЕНИЕ Ж. Прогнозный бухгалтерский баланс 128

📖 Аннотация

📖 Введение

В свою очередь управление издержками является одним из инструментов обеспечения экономической безопасности предприятия.

Актуальность исследования обусловлена тем, что эффективное управление издержками это необходимое условие для получения максимальной прибыли и повышения конкурентоспособности предприятия. Эффективное управление издержками позволяет предприятию обеспечить производство

конкурентоспособной продукции или предоставление услуг, а также позволяет определить реальную себестоимость продукции, и обеспечить объективными данными разработку бюджета предприятия, оценить стоимость бизнес процессов или деятельность структурных подразделений, обоснованно принимать управленческие решения. Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль, а отсюда и большая устойчивость в конкуренции.

Себестоимость продукции является важнейшим синтетическим качественным показателем, так как в нём отражаются все стороны хозяйственной деятельности организации, эффективность использования ресурсов, рациональность организации производства, труда, управления. Именно себестоимость продукции, характеризуя издержки предприятия на производство и реализацию, является наилучшим мерилом того, насколько рационально используются организацией основные фонды, материальные и трудовые ресурсы. Себестоимость - это основной фактор, влияющий на цену и прибыль, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой - определить резервы увеличения прибыли и снижения цены единицы продукции.

Актуальность указанных проблем и недостаточная проработка процесса управления издержками на ООО «Электротепловые системы» определили выбор темы, цели и задачи данной работы.

Объектом исследования является предприятие ООО «Электротепловые системы».

Предметом исследования являются экономические отношения, складывающиеся у хозяйствующего субъекта ООО «Электротепловые системы» в процессе управления издержками.

Целью выпускной квалификационной работы является снижение затрат и увеличение прибыли в целях укрепления экономической безопасности на ООО «Электротепловые системы».

Выпускная квалификационная работа предполагает решение следующего комплекса задач:

1) рассмотрение теоретических и методических основ управления издержками производства на предприятии как элемента обеспечения экономической безопасности;

2) проведение экономического анализа затрат на производство, который включает в себя анализ состава и структуры затрат, факторный анализ себестоимости отдельных видов продукции, анализ затрат на рубль произведенной продукции, сравнение темпов роста затрат с темпами роста прибыли, анализ себестоимости отдельных видов продукции по статьям калькуляции;

4) разработка мероприятий по управлению затратами ООО «Электротепловые системы»;

5) оценка влияния реализации предложенных мероприятий на состояние экономической безопасности ООО «Электротепловые системы».

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы. Были использованы методические материалы, учебная и периодическая литература. Также была использована финансовая отчётность предприятия за 2017-2019 годы.

Выпускная квалификационная работа включает введение, три главы, заключение, библиографический список, приложения.

✅ Заключение

Большую часть в структуре затрат занимают материальные затраты, на них приходится 62%, на расходы связанные с оплатой труда приходится 26% (затраты на оплату труда и отчисления с заработной платы), расходы на амортизацию составляют 5% и прочие затраты 7%.

Факторный анализ прибыли от продаж показал, что уменьшение прибыли от продаж в 2019 году на 3826 тыс. руб. произошло главным образом в результате увеличения удельных затрат. Увеличение удельных затрат уменьшило прибыль на 2851,27 тыс. рублей, то есть, увеличение удельных затрат на 1% вызвало снижение прибыли от продаж на 23,73%.

На предприятии наблюдается существенное сокращение прибыли от продаж за последние три года.

Анализ показателей рентабельности показал, что в 201 8 году наблюдается снижение по всем показателям рентабельности по отношению к 2017 году, что характеризует снижение эффективности деятельности предприятия. В 2019 году наблюдается продолжение снижения рентабельности продаж и рентабельности основных средств, но происходит небольшое увеличение рентабельности всего капитала, рентабельности собственного и инвестиционного капитала. Рентабельность продаж характеризующая эффективность основной деятельности предприятия снизилась с 5,34% в 2017 году до 1,12% в 2019 году.

Анализ себестоимости отдельных изделий показал, что продукция, занимающая большую долю в структуре , имеет невысокую рентабельность, в то время как проточные водонагреватели, занимающие в структуре 1,04% имеют рентабельность 64,94%.

Для снижения затрат и увеличения прибыли был предложен инвестиционный проект. Суть проекта заключается в приобретении станка для автоматической нарезки, зачистки и обжимки провода. Проведённые расчёты показали, что проект является эффективным и экономически выгодным.

Был спрогнозирован экономический эффект от реализации данного проекта. Прогноз показал, что в результате реализации разработанного инвестиционного проекта:

1) увеличится прибыль от продаж и рентабельность продаж;

2) увеличится чистая прибыль;

3) увеличится производительность труда;

5) улучшится качество продукции;

Таким образом, обоснована целесообразность и эффективность внедрения инвестиционного проекта.

Предлагаемые мероприятия по изменению структуры выпускаемой продукции приведут к увеличению рентабельности продаж с 1,12% до 4,5% и к снижению издержкоёмкости всей выпускаемой продукции на 3,9 коп. на рубль товарной продукции. Данные изменения позволят получить дополнительную прибыль от продаж в размере 4866,855 тыс. рублей в год.

По итогам разработанных мероприятий темп роста выручки и прибыли, рентабельность продаж увеличились. Достижение таких показателей положительно отразилось на состоянии экономической безопасности ООО «Электротепловые системы».

Таким образом, предложенные мероприятия позволят повысить эффективность деятельности ООО «Электротепловые системы», укрепить состояние экономической безопасности, а также конкурентоспособность предприятия.

📕 Список литературы

🖼 Скриншоты