Тема: Управление риском ликвидности в деятельности финансово-кредитной организации на примере АО «Россельхозбанк»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 7

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОЙ ЛИКВИДНОСТИ 9

1.1 Сущность ликвидности и ее риска в деятельности кредитных

организаций 9

1.2 Классификация ликвидности, а также влияющих на нее факторов в

деятельности кредитных организаций 24

1.3 Теоретические аспекты управления риском ликвидности 30

2 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ЛИКВИДНОСТИ

КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ

АО «РОССЕЛЬХОЗБАНК» 46

2.1 Общая характеристика АО «Россельхозбанк» 46

2.2 Анализ финансовой устойчивости и надежности

АО «Россельхозбанк» 55

2.3 Анализ ликвидности АО «Россельхозбанк» 67

3 УПРАВЛЕНИЕ РИСКОМ ЛИКВИДНОСТИ НА ПРИМЕРЕ

АО «РОССЕЛЬХОЗБАНК» 72

3.1 Государственные требования по управлению риском ликвидности 72

3.2 Управление риском ликвидности АО «Россельхозбанк» 75

3.3 Рекомендации по управлению ликвидностью АО «Россельхозбанк».... 76

ЗАКЛЮЧЕНИЕ 80

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 83

ПРИЛОЖЕНИЯ 86

ПРИЛОЖЕНИЕ А. Альбом иллюстраций 86

ПРИЛОЖЕНИЕ Б. Иллюстративный материал 87

ПРИЛОЖЕНИЕ В. Бухгалтерская отчетность АО «Россельхозбанк» 104

📖 Аннотация

📖 Введение

1) сложные макроэкономические условия, которые отражаются на финансовой устойчивости и надежности банков;

2) санкции Западных стран, введение которых приводит к недостатку финансирования и снижению способности привлекать иностранный капитал;

3) высокая концентрация рынка банковских услуг в руках нескольких крупнейших банков, неэффективное управления которыми может привести к потере ликвидности всей финансовой системы.

Целью данной работы является изучение теоретических и практических сторон управления риском ликвидности в деятельности финансово-кредитной организации на примере АО «Россельхозбанк».

К задачам работы можно отнести следующее:

1) раскрытие теоретических аспектов банковской ликвидности;

2) проведение анализа финансовой устойчивости и ликвидности кредитной организации на примере АО «Россельхозбанк»;

3) изучение управления риском ликвидности на примере АО «Россельхозбанк» и дача рекомендаций по минимизации данного риска.

Объектом данной работы является акционерное общество «Россельхозбанк», а предметом - управление его ликвидностью.

Решение поставленных задач будет достигнуто за счет следующих мероприятий:

1) обзора научных исследований и публикаций, посвященных банковской ликвидности;

2) анализа действующих национальных и международных нормативных актов, которые регулируют вопросы ликвидности банков;

3) анализа финансовой отчетности банков, который позволит оценить уровень ликвидности банков и выявить характерные черты их деятельности в данном направлении;

4) анализа бухгалтерской и финансовой отчетности выбранного банка, что позволит оценить уровень его ликвидности и надежности;

5) изучения мер, принимаемых АО «Россельхозбанк» для обеспечения своей ликвидности;

6) анализа ситуации в банковской отрасли в целом для сравнения результатов;

7) изучения планов и стратегий АО «Россельхозбанк» по управлению рисками ликвидности;

8) предоставления конкретных рекомендаций по улучшению управления риском ликвидности АО «Россельхозбанк».

✅ Заключение

1) были раскрыты теоретические аспекты банковской ликвидности;

2) был проведен анализ финансовой устойчивости и ликвидности кредитной организации на примере АО «Россельхозбанк»;

3) было изучено управление риском ликвидности на примере АО «Россельхозбанк» и даны рекомендации по минимизации данного риска.

В ходе выполнения первой задачи удалось установить, что ликвидность банка в общем смысле определяется, как способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок. В свою очередь риск ликвидности может быть охарактеризован неспособностью кредитной организации быстро и без особых потерь получить достаточное количество свободных денежных средств для выполнения своих обязательств в конкретный момент времени.

В банковской сфере имеют место разнообразные источники спроса и предложения ликвидных средств, а также методы их распределения, такие как: метод «общего фонда средств», метод «банки внутри банков» и метод распределения активов.

Существуют различные теории управления банковской ликвидностью, однако наиболее эффективной среди них можно считать теорию сбалансированного управления ликвидностью, так как она предлагает комплексный подход, который содержит в себе как активные, так и пассивные меры.

Главная проблема управления ликвидными средствами банка может быть охарактеризована двумя аспектами. Во-первых, спрос на ликвидные средства их предложение редко совпадают, что создает проблему нехватки или избытка ликвидных средств. Во-вторых, существует явное противопоставление между уровнем ликвидности банка и его доходностью. В результате, поддержание оптимального уровня ликвидности является постоянной задачей в управлении банком.

Анализ финансовой устойчивости и надежности, а также ликвидности рассматриваемого банка показал следующее:

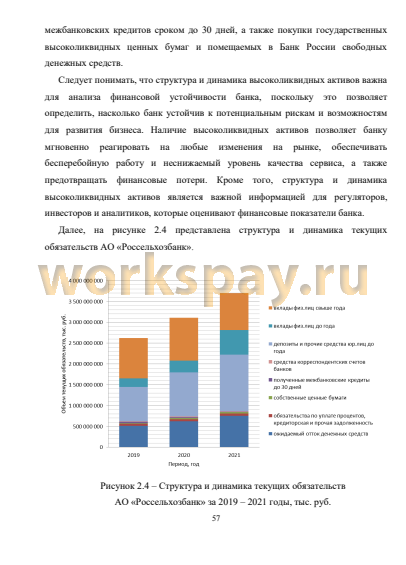

1) большую часть высоколиквидных активов АО «Россельхозбанк» составляют выданные межбанковские кредиты сроком до 30 дней, а также государственные высоколиквидные ценные бумаги;

2) наблюдается существенный рост общей величины текущих обязательств, главным образом за счет вкладов физических лиц и депозитов юридических лиц до одного года. При этом вклады физических лиц свыше года наоборот демонстрируют сокращение объема. Это объясняется опасениями населения и компаний касательно доступности и необходимости вкладываемых в банковскую сферу средств в связи с усиливающейся нестабильностью экономики под воздействием различных негативных факторов;

3) в подавляющем большинстве случаев выдаваемые кредиты обеспечиваются полученными гарантиями и поручительствами. Не смотря на это, имущество и ценные бумаги стабильно сохраняют свою невысокую долю в обеспечении выдаваемых банком ссуд;

4) в условиях ухудшающейся экономической ситуации и влияния множества негативных факторов согласно методике Кромонова рассматриваемая кредитная организация на протяжении 2019-2021 годов обладает низким уровнем надежности и финансовой устойчивости, при этом доходность банка также находится на крайне низком уровне;

5) тем не менее, АО «Россельхозбанк» на протяжении всего рассматриваемого периода уверенно соответствовал установленным Центральным Банком РФ нормативам, что характеризует его как финансово-кредитную организацию с высоким уровнем ликвидности.

В процессе выполнения последней задачи удалось установить следующее: в целях обеспечения стабильности и надежности финансовой системы государство в лице Банка России устанавливает требования к организации процедур управления различными банковскими рисками, в том числе и риском ликвидности.

Рассматриваемый банк использует различные методы анализа и оценки риска ликвидности. По итогам 2021 года существенное влияние на риск ликвидности АО «Россельхозбанк» оказывали введенные санкции, ограничившие доступ к долгосрочным источникам фондирования в иностранной валюте.

В вопросах управления ликвидностью АО «Россельхозбанк» наибольшее внимание уделяет риску потери ликвидности, не пренебрегая избытком уровня своей ликвидности, что приводит к неэффективному использованию имеющихся ресурсов и снижению доходности. Сложившаяся ситуация наглядно характеризует риск избыточной ликвидности, когда установление чрезмерно высоких резервов приводит к падению доходов банка, а впоследствии и его финансовой устойчивости.

Управляемое снижение избыточной ликвидности позволит увеличить доходность АО «Россельхозбанк», а через это и его финансовую устойчивость. В конце работы банку дается рекомендация рассчитать и установить наиболее оптимальные нормативы избыточной ликвидности, в том числе на основе предложенных соотношений банковских резервов и активов, соблюдение которых потенциально может позволить решить проблему обратной зависимости банковской ликвидности и доходности.

📕 Список литературы

🖼 Скриншоты