Тема: ТРАНСФОРМАЦИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ В ФОРМАТ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 2

1 Международные стандарты финансовой отчетности 5

1.1 Цели и задачи Международных стандартов финансовой отчетности (МСФО) 5

1.2 Принципы МСФО 8

1.3 Этапы внедрения МСФО в России 11

2 Порядок формирования финансовой отчетности в соответствие с МСФО 19

2.1 Отчет о финансовом положении в соответствие с МСФО 19

2.2 Отчет о совокупном годовом доходе согласно МСФО 21

2.3 Особенности формирования Отчета о движении денежных средств согласно МСФО 26

3 Современные подходы трансформации отчётности в соответствии с МСФО 32

3.1 Методы трансформации финансовой отчётности в формат МСФО 32

3.2 Трансформация финансовой отчётности в формат МСФО на примере ПАО

«Аэрофлот» 38

3.3 Сравнение отчётности, составленной по национальным стандартам и в формате

МСФО 47

Заключение 56

Список используемых источников и литературы 62

Приложение А - Трансформационная таблица (заполненный пример) 68

Приложение Б - отчётность ПАО «Аэрофлот», составленная по национальным стандартам

(РСБУ) за 2021 год 70

Приложение В - отчётность ПАО «Аэрофлот», составленная по международным стандартам (МСФО) за 2021 год

📖 Введение

Целью выпускной квалификационной работы является изучение и адаптация современных методик пересмотра финансовой отчетности из национальных стандартов в международные стандарты финансовой отчетности (далее - МСФО).

На сегодняшний момент действующее законодательство только определяет перечень форм бухгалтерской отчетности, не конкретизируя их информационное содержание. Существующие формы носят предельно общий характер и не учитывают специфику деятельности той или иной фирмы, организации, предприятия в качестве хозяйствующего субъекта. В международной практике бухгалтерская отчетность, которая составляется в соответствии с МСФО, выделяет не только специфику какой-либо отрасли, но и представляет возможность получить полную информацию об особенностях деятельности каждого отдельно взятого предприятия. Это также актуализирует тему исследования. В последнее время становится все более актуальной трансформация финансовой отчетности российских предприятий в соответствии с требованиями международных стандартов. Во-первых, в современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Компания, которая может представить соответствующую отчетность, получает доступ к источникам средств, необходимых для развития. Если же компания не имеет требуемой отчетности, она, с точки зрения западного инвестора, не заслуживает доверия и не может рассматриваться как конкурентоспособная.

В настоящее время Россия находится на пути глобализации экономики. В связи с такими значимыми внешнеэкономическими изменениями, как вступление в ВТО и саммит АТР в России повсеместно происходит внедрение международных образцов и стандартов. Это требует все большей открытости рынка для иностранных партнеров, инвесторов и кредиторов. Одной из ограничительных составляющих процесса интеграции экономики России в мировую хозяйственную систему является отсутствие системы бухгалтерского учета и отчетности, полностью отвечающей международным стандартам финансовой отчетности и потребностям реформируемой рыночной экономики. В связи с этим представляется актуальным и значимым выявление механизмов адаптации российского финансового учета к МСФО путем совершенствования системы нормативных, методологических, организационных и методических мероприятий, комплексное применение которых позволит формировать прозрачную для всех категорий пользователей отчетность согласно требованиям международных стандартов.

Отдельные аспекты касательно темы исследования затронуты в трудах российских и зарубежных ученых и практиков в области экономики, финансов, бухгалтерского учета и права, в частности: Е.М. Ашмариной, Ю.М. Батурина, Н.Т. Белухи, А.Б. Венгерова, А.В. Волокитина, Е.К. Волчинской, И.С. Гуревича, М.М. Карелиной, В.А. Копылова, И.С. Мелюхина, А.В. Морозова, В.Б. Наумова, Ю.А. Нисневича, Д.Б. Новикова, Ю.М. Нестеровой, М.В. Романовского, Е.Р. Россинской, Л.К. Терещенко, Т.Н., Трошкиной, О.М. Финько, С.Г. Чаадаева, А.Е. Шерстобитова, А. Штайнхера, Д.В. Аустина, Р.Е. Барнетта, X. Гернона и других. Проблемам сближения российских и международных стандартов финансовой отчетности посвящены работы таких авторов как: А.С. Барабанова, М.А. Вахрушина, С.М. Галузина, Л.В. Каретина, Ю.И. Проскуровской, О.В. Соловьевой.

Наряду с российскими авторами исследования в этой области проводят и многие зарубежные ученые: Д. Александер, А. Бриттон, Э. Иориссен, Б. Карсберг, Ч.Т. Хорнгрен, Дж. Фостер, Г. Мюллер, Х. Гернон, Г. Миик.

Цели и задачи исследования.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать характеристику в подходах формирования финансовой отчетности согласно российским и международным стандартам;

- выявить сходства и отличия оценки активов и обязательств по российским и международным стандартам;

- рассмотреть методики трансформации финансовой отчетности российских организаций в соответствии с МСФО;

- произвести адаптацию метода трансформации отчетности согласно МСФО. Объектом исследования является финансовая отчетность организации.

Предметом исследования являются методы трансформации финансовой отчетности в формат МСФО.

Информационная база исследования основана на федеральных законах, нормативноправовых актах Министерства финансов РФ, МСФО, материалах специализированных и периодических изданий, различных методических и справочных материалах.

Методологическая основа исследования. В ходе исследования использовался современный научный инструментарий: применялись такие общенаучные методы исследования, как системный подход к исследуемым вопросам, методы сравнения, наблюдения, анализа статистических материалов и прочие методы.

Теоретическую основу диссертационного исследования составили труды российских и зарубежных ученых и практиков в области права, а также экономики, финансов, бухгалтерского учета Т.М. Арзуманяна, Е.М. Ашмариной, А.С. Бакаевой, Р.Е. Барнетта, Н.Т. Белухи, А.Б. Венгерова, А.М. Вольфа, А.М. Галагана, С.П. Голубятникова, Т.М. Дмитренко, Ф.В. Езерского, Н.П. Заломанова, С.Ф. Иванова, З.В. Кирьяновой, С.В. Машковского, В.Б. Наумова, А.Р. Ниппа, С.С. Остроумова, В.Ф. Палия, Л. Пачоли, Е.Р. Россинской, П.В. Ростовцевой, Е.Е. Сиверса, Я.В. Соколова, В.Я. Соколова, В.Г. Танасевича, А. Тессие, Ф. Эребо, С. Элдона, С.П. Фортинского, А.Д. Шеремета, А.Е. Шерстобитова, Г.Ф. Шершеневича, Б.И. Ясенецкого и других. Научная новизна диссертационного исследования обусловлена тем, что данная работа является первым комплексным исследованием теоретико-методологических основ формирования консолидированной финансовой отчетности как инструмента финансово-правовой деятельности в Российской Федерации. Это позволило выявить основные недостатки правового регулирования общественных отношений в сфере бухгалтерского учета и предложить способы их устранения на основе дальнейшего развития и совершенствования сферы применения МСФО.

✅ Заключение

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране. МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах.

Сама идея формирования отчетности заключается в том, что применение стандартов МСФО обеспечивает предприятию открытую систему финансового менеджмента. Отсюда следует, что вся система отчетности будет прозрачной и при применении стандарта нет возможности маневрировать данные. Хотя на самом деле, ситуация может быть совершенно другой. Российская Федерация, которая активно участвует в мировой торговле, обречена на использование МСФО. Вот почему вопрос, связанный с проблемами внедрения Международных стандартов финансовой отчетности в нашей стране остается актуальным.

Вот уже несколько лет Международные стандарты финансовой отчетности (МСФО) имеют в России официальный статус. Пока они обязательны к применению для ограниченного числа компаний, но их перечень постоянно расширяется. Параллельно идет процесс реформирования отечественных ПБУ в сторону сближения их с МСФО. О том, что Минфин пока не намерен сворачивать с намеченного пути, свидетельствует целенаправленная реализация Плана по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденного приказом Минфина России от 30.11.2011 № 440.

Наиболее высокая активность процесса преобразования российского бухгалтерского учёта соответственно с Международными стандартами финансовой отчетности началась в 2010 году и продолжается по сегодняшний день. Подводя итоги, хочется отметить, что применение МСФО в России — процесс, осуществляемый под пристальным вниманием и контролем государства, сопровождаемый необходимым методологическим и нормативным обеспечением.

Внедрение МСФО в нашу жизнь неизбежно и диктуется современными реалиями, хотя трудностей на этом пути возникает немало. В современных условиях для внедрения международных стандартов необходимо тщательное обоснование целесообразности перехода на МСФО, а также выделение определенного типа организаций, которым действительно необходимо использование данных стандартов и которые заинтересованы в выходе на международный рынок или уже имеют доступ к нему.

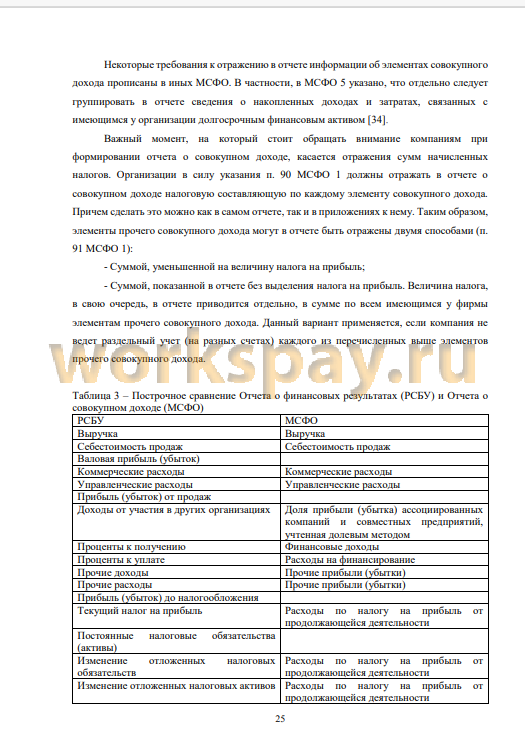

В общем и целом, сейчас благодаря процессу реформирования отечественных ПБУ в сторону сближения их с МСФО разница между РСБУ и МСФО постепенно стирается. Но различия всё ещё сильны. Это явно можно проследить по построчному сравнению таких видов финансовой отчетности как: отчет о финансовом положении, отчет о совокупном годовом доходе и по отчету о движении денежных средств.

Что касается отчета о финансовом положении, то расположение статей баланса и их названия могут изменяться, поскольку баланс должен отражать полную картину финансового положения организации. Информация, которая представлена в балансе о наличии активов и обязательств на определенную дату, отличных по характеру и функциям может оцениваться по-разному.

Для корректного формирования отчета о совокупном доходе компании важно принимать во внимание нормы, закрепленные в МСФО 1. В частности, то, что можно составить как один отчет (включающий сведения как о прибыли/убытке, так и о прочем совокупном доходе), так и два отдельных (отдельно о прибыли и убытке и отдельно о прочем совокупном доходе фирмы).

При этом у бухгалтерского подразделения организации должно быть четкое представление, какие именно доходы и затраты следует относить на прочий совокупный доход. Несмотря на отсутствие прямых указаний, фирме целесообразно учитывать элементы такого прочего совокупного дохода на отдельных счетах, чтобы в случае реклассификации корректно выделить нужную величину дохода и отнести ее на прибыль/убыток.

В общем виде обязательное для компании правило-требование МСФО звучит следующим образом: некоторые доходы и расходы компании не могут быть учтены в составе прибыли организации от текущей деятельности, а должны формировать собой прочий совокупный доход.

Особенности формирования Отчета о движении денежных средств согласно МСФО состоит в том, что основная цель МСФО 7 указана в его первом разделе и заключается в требовании к фирмам: формировать данные об изменениях в их денежных средствах (в совокупности с эквивалентами); представлять вышеуказанные данные в форме отчета с классификацией денежных потоков по их видам.

Рассматривая стандарт как инструмент, с помощью которого формируется отчет о движении денежных средств (ОДДС), можно сказать, что цели формирования «денежного» отчета и самого стандарта находятся в непосредственной взаимосвязи, но имеют свои особенности. В МСФО 7 описываются подходы к оформлению отчета о движении денежных средств. Следование требованиям стандарта позволяет с помощью «денежного» отчета реализовать такие важные цели, как информационная, оценочно-аналитическая и др.

Стандарт бухгалтерского учета предоставляет две альтернативы составления отчета о движении денежных средств. Бухгалтер может сам выбирать из двух методов составления отчета - прямого или косвенного. Прямой метод основан на анализе движения денежных средств с применением данных, взятых из счетов баланса предприятия. Данный метод: показывает основные источники поступлений денежных средств и основные направления оттоков денежных средств (основные виды поступлений и выплат); обеспечивает возможность оперативных заключений о достаточности денежных средств для осуществления текущих платежей; создает связь между совокупным доходом и денежными поступлениями за отчетный период.

Косвенный метод основан на использовании одновременно данных статей баланса и отчета о результатах финансово-хозяйственной деятельности. При его использовании сумма чистого дохода (убытка) корректируется на изменение текущих активов и обязательств, неденежных операций, а также на доходы и расходы, являющиеся результатом инвестиционной и хозяйственной деятельности. Данный метод: раскрывает взаимосвязь между различными видами деятельности предприятия; устанавливает связь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Нужно отметить, что отличия между прямым и косвенным методами вытекает из принципов расчетов. Основой расчета при прямом методе является выручка от реализации, при косвенном методе - прибыль. При прямом методе поток денежных средств определяется как разница между всеми притоками средств на предприятии по трем видам деятельности и их оттоками. Остаток денежных средств на конец периода определяется как их остаток на начало с учетом их потока за данный период. При косвенном методе основа для расчета - нераспределенная прибыль, амортизация, а также изменения активов и пассивов предприятия.

Отчетность, составленная на основе международных стандартов, широко используется внутренними и внешними пользователями для анализа деятельности предприятия, принятия управленческих решений, оценки стоимости бизнеса и прочих целей. Потребность в формировании финансовой отчетности по международным стандартам может быть продиктована как внешними требованиями: кредитные, страховые организации и прочие компании, ценные бумаги которых допущены к обращению на рынке, так и внутренними: компания может принять решение формировать отчетность по МСФО для получения управленческой отчетности, для привлечения инвестиций.

Конвертация бухгалтерской отчетности организации - это подготовка отчетности в соответствии с Международными стандартами финансовой отчетности (International Accounting Standards) на основе данных российского бухгалтерского учета. Организация процесса преобразования бухгалтерской отчетности определяется структурными характеристиками бухгалтерского учета организации: записи в журнале - наличие заказов, выписок и главной книги - результаты обработки бухгалтерских данных.

Для преобразования отчетности в формат МСФО используется следующее: сводная таблица Конверсий; электронная таблица, отражающая количество преобразованных бухгалтерских записей; журналы учета изменений, необходимых для систематизации записей о корректировках; таблица пересчетов по бухгалтерским участкам.

Сводная таблица пересчета представляет собой комбинацию элементов бухгалтерского баланса и отчета о прибылях и убытках. Простота управления, которое контролирует точность данных в сводной таблице преобразования, является преимуществом предлагаемого типа данных, те. позволяет определить, равна ли сумма столбцов «общее начало», «общее окончание», «итого» и других столбцов с информацией о затратах нулю.

Содержание перехода документов в финансовую отчетность России определяется требованиями международных стандартов бухгалтерского учета, формами и процедурами их составления. Это изменение обычно связано с необходимостью указать местоположение текущего баланса счета.

Для расчета количества записей корректировки агрегированных данных, которые обычно включаются в сальдо продаж таблицы пересчета, недостаточно. Здесь вам нужна информация о каждом объекте учета. Таблица задач предназначена для сбора и обработки этой информации.

Большое количество электронных таблиц характеризуется спецификой объектов бухгалтерского учета, различием в составе необходимой исходной информации и методе расчета корректировок в разных областях бухгалтерского учета. Состав электронных таблиц зависит от деталей организации деятельности организации, бухгалтерской отчетности и процесса преобразования.

Личные журналы таблиц преобразования в сочетании с записями преобразования и рабочими листами играют важную роль в организации процесса преобразования, распределении рабочих мест между переводчиками и обеспечении результатов и согласованности при применении методов преобразования.

Журнал записей преобразования предназначен для формирования измененной записи на основе результатов электронной таблицы. В журнале отображаются счета, которые необходимо списать или зачислить из таблицы пересчета, чтобы создать измененную сумму.

Специальная таблица преобразования многократно суммирует формат таблицы преобразования. Они являются частью сводной таблицы, связанной с конкретной электронной таблицей, и представляют собой журналы записей о преобразованиях.

Последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности и закрытия счетов называется учетным циклом. Учетный цикл состоит из следующих этапов: анализ операций на основе первичных документов, регистрация операций в Главном журнале, перенос проводок в Главную книгу, корректировка (трансформация) счетов в конце отчетного периода с помощью составления трансформационной таблицы, закрытие счетов в конце отчетного периода, составление финансовой отчетности на основе трансформационной таблицы.

После регистрации трансформационных записей в Главном журнале и занесении их в Главную, составляется трансформированный (откорректированный) пробный баланс (пробный баланс, подготовленный после всех трансформационных проводок), что позволяет легко составить финансовую отчетность. Обычно внесения трансформационных записей и составления отчетности бухгалтеры используют трансформационную таблицу. Использование трансформационной таблицы уменьшает вероятность того, что будет пропущена трансформационная запись, помогает проверить точность арифметических подсчетов на счетах, и составление финансовой отчетности.

Обычно трансформационная таблица имеет одну графу для названий счетов и/или их номеров и, кроме того еще десять граф с соответствующими названиями, как показано в таблице в примере. В адресной части трансформационной таблицы указываются: название предприятия; заголовок «Трансформацию таблица»; период, за который составляется таблица.

Так как при разноске трансформационных и закрывающих проводок по счетам Главной книги возможны ошибки, необходимо еще раз проверить наличие нулевого сальдо у всех временных счетов и равенства итогов по дебету и кредиту. Такая проверка проводится путем составления пробного баланса по закрытию счетов. В нем должны отражаться только постоянные счета, так как все временные должны быть закрыты.

Реверсивная (обратная) проводка - запись в Главном журнале, которая производится в первый день нового отчетного периода и является проводкой, обратной трансформационной проводке предыдущего периода. Реверсивные проводки применяются не ко всем трансформационным проводкам.

Подготовка к представлению финансовой ситуации в соответствии со стандартами бухгалтерского учета компании предполагает анализ данных с учетом изменений с течением времени. Необходимо заранее проанализировать и подготовить все факторы, влияющие на колебания стоимости чистых активов.

При первом применении МСФО обычно предполагается, что МСФО отражает, по крайней мере, предыдущий период. Этот документ должен включать бухгалтерский баланс на дату конвертации, отчет о состоянии счетов на начало и конец отчетного периода, отчет о совокупном доходе, изменения в движении денежных средств и капитале. При подготовке отчета необходимо учитывать требования фондовой биржи, инвесторов или других организаций, в зависимости от бизнес-целей. Когда процесс полностью повторяется, подготовка результатов деятельности компании может быть автоматизирована с течением времени.

📕 Список литературы

🖼 Скриншоты