Тема: УПРАВЛЕНИЕ ЗАТРАТАМИ НА ОСНОВЕ МЕТОДОВ ОПЕРАЦИОННОГО АНАЛИЗА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Основные проблемы управления затратами. 10

1.1. У правление затратами как структурированная система. 10

1.2. Проблемы управления затратами на водном транспорте. 21

1.2.1. Современное состояние водного транспорта России. 21

1.2.2. Основные экономические показатели деятельности водного транспорта (Обзор по данным Департамента

Службы Речного Флота Минтранса РФ). 24

(1.3. Эффективные методы управления затратами: анализ зарубежного и отечественного опыта. 32

2. Методологические основы классификации затрат. 49

2.1. Принципы классификации затрат для целей управления. 49

2.2. Классификация затрат для определения плановой и

фактической себестоимости продукции (работ, услуг). 53

2.3. Классификация затрат для целей управления

прибылью в условиях рынка. 60

2.4. Классификация затрат для целей эффективного

контроля и регулирования. z 66

3 ./Принятие решений по управлению затратами на основе

методов операционного анализа. 69

3.1. Операционный анализ: общие принципы. 69

3.2. Система моделей управления затратами, базирующаяся

на методах операционного анализа. 81

3.2.1) Модели точки безубыточности и запаса финансовой прочности при управлении затратами. 82

3.2.1. Модели прибыли при управлении затратами. 90

3.2.3'. Модели эффекта производственного рычага

при управлении затратами и прибылью. 93

3.3. Методы разделения затрат на переменные

и постоянные части. 98

3.4. Использование операционного анализа для принятия У

управленческих решений на примере ОАО “СЗП”. 104

3.4.1; Структура затрат ОАО “СЗП”. 108

3.4.1. Применение методов операционного анализа

к управлению затратами в ОАО “СЗП”. 112

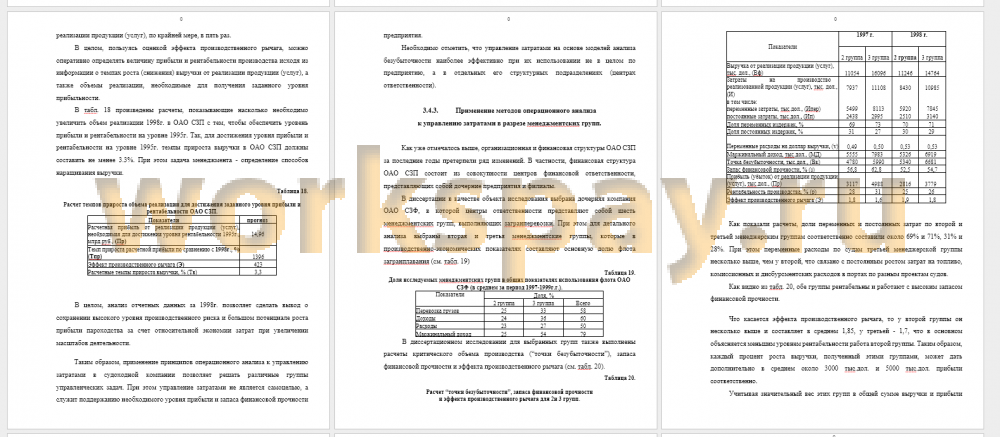

3.4.2. Применение методов операционного анализа к управлению затратами в разрезе менеджментских групп. 117

/ 3.5. Использование операционного анализа при обосновании структуры выпускаемой продукции (работ, услуг). 123

3.6. “Директ-костинг” как система методического и информационного обеспечения внутрифирменного управления затратами. 131

4. Повышение эффективности управления затратами на основе создания центров ответственности. 141

4.1. Центры ответственности - переход от

административных к финансовым методам внутрифирменного управления. 141

4.2. Методические вопросы организации управления

затратами при функционировании центров прибыли. 151

4.3. Предложения по функционированию центров

ответственности в судоходной компании. 166

Заключение 178

Литература 190

📖 Введение

Затраты и себестоимость продукции (работ, услуг) являются основным ограничителем прибыли и одновременно важным фактором, влияющим на объем продаж.

Снижение затрат и себестоимости продукции обеспечивает как непосредственный рост прибыли, так и ее увеличение за счет роста объемов продаж вследствие возможности применения более низких и гибких цен.

Себестоимость продукции является важнейшей экономической категорией, а также качественным показателем, характеризующим уровень эффективности использования всех ресурсов предприятия. Как экономическая категория себестоимость выполняет ряд важнейших функций, таких как: определение цены на продукцию фирмы, а следовательно ее прибыли и рентабельности, экономическое обоснование целесообразности инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия, оценка обоснованности и эффективности управленческих решений.

В рыночной экономике роль и значение себестоимости (издержек) для предприятия резко возрастает. При этом под управлением затратами понимается, прежде всего, умение экономить ресурсы и максимизировать отдачу от них.

С экономической и социальной позиций, значение снижения себестоимости (затрат) заключается в увеличении прибыли, остающейся в распоряжении предприятия и следовательно, в улучше состояния фирмы, снижении степени риска банкроте! конкурентоспособности продукции, увеличении объемов продаж и в целом эффективности производства.

Если сравнить эффекты от сокращения затрат и от увеличения объема продаж, то сокращение затрат всего на 5 % может принести такую же дополнительную прибыль, как и увеличение объема продаж на 33 % (при неизменной рентабельности). Снижение затрат на единицу продукции дает важное преимущество перед конкурентами - возможность применения гибкого ценообразования. Тогда как для увеличения объема продаж зачастую необходимо дополнительное финансирование производства, что в ряде случаев проблематично и связано с дополнительными затратами, либо увеличение объема продаж вообще невозможно в силу ограниченности спроса.

Сказанное в полной мере относится к предприятиям водного транспорта России, большинство из которых функционирует как самостоятельные коммерческие структуры.

Адаптация водного транспорта к конъюнктуре рынка транспортных услуг осуществляется в условиях довольно существенного сужения рынка по сравнению с доперестроечным периодом.

Существенное сокращение объемов промышленного производства и строительства, неритмичное предъявление грузов и неплатежеспособность грузовладельцев, а также падение платежеспособного спроса населения предопределили значительное сокращение перевозок водным транспортом.

Кроме того, в связи со старением транспортного флота понижается его конкурентоспособность, в т.ч. и на международном рынке. Снижение эффективности работы флота загранплавания российских судовладельцев происходит также из-за увеличения стоимости новых судов, поступающих по импорту (за счет уплаты налога на добавленную стоимость и таможенных пошлин), резкого роста цен на топливо, высоких портовых сборов с судов в Российских портах.

...

✅ Заключение

В диссертации обоснована необходимость структуризации системы управления затратами. При этом, выделены основные элементы системы управления затратами и их взаимосвязь. В целом же, степень управляемости издержками зависит от того, насколько взаимосвязано и эффективно применяются все основные элементы комплексной системы управления затратами.

В процессе исследования зарубежной и отечественной теории и практики по вопросам управления затратами в условиях рыночной экономики в диссертационной работе выделены основные эффективные зарубежные и отечественные инструменты и методы управления затратами: классификация издержек, ориентированная на управление себестоимостью в условиях рынка; система “директ-костинг”; операционный анализ; эффективная организационная и финансовая структуризация внутрифирменного управления; бюджетирование; контроллинг.

Названные направления составляют методическую основу управления издержками в странах с развитой рыночной экономикой.

В России данные инструменты и методы в той или иной степени начинают внедряться в практику деятельности предприятий (в том числе на водном транспорте), в наибольшей степени адаптированных к условиям конкурентной экономики.

Реализация названных направлений совершенствования системы управления затратами требует соответствующей классификации затрат в соответствии с определенными признаками.

При этом для правильной классификации затрат необходимо определиться к какому направлению системы управления затратами они относятся, т.е. какова их цель. Правильная классификация затрат обеспечивает качество принимаемых решений в области рационализации расходов и следовательно прибыли предприятия.

В диссертации сформулированы основные принципы классификации затрат: ориентация на определенный класс (группу) управленческих задач; отражение отраслевой специфики; учет характера, организационной и финансовой структуры производства и управления; единство классификаций для целей планирования, учета, анализа и контроля затрат; взаимосвязь классификаций затрат между собой; комплексное использование в управлении издержками всех классификаций затрат.

Каждая группировка затрат основана на том, что отдельные виды затрат имеют разный характер формирования и способы снижения, связи с производственным процессом, неодинаковую эластичность по отношению к изменяющимся внутрифирменным и рыночным условиям функционирования предприятия, разный характер влияния на прибыль, различную степень управляемости и неопределенности. Как правило, управленческие решения влияют на определенные группы затрат, поэтому классификации затрат должны учитывать степень реагирования издержек на то или иное управленческое решение.

В данной работе предлагается выделение трех основных подсистем (направлений) управления затратами: : затраты для определения плановой и фактической себестоимости продукции (работ, услуг); затраты для целей управления прибылью в условиях рынка; затраты для целей эффективного контроля и регулирования.

Каждое из перечисленных направлений требует своей классификации затрат. Поэтому в диссертационном исследовании разработано “дерево” классификации затрат, на котором представлены возможные классификации издержек в рамках предлагаемых подсистем.

В условиях рыночной экономики, особого внимания требуют группировки затрат, учитывающих рыночный фактор при управлении затратами и прибылью. В диссертационном исследовании разработана классификация издержек, с выделением признаков классификации и решаемых групп управленческих задач, которая необходима для принятия обоснованных решений, ориентированных на увеличение прибыли в условиях наличия альтернативных возможностей функционирования предприятий, определяемых рынком.

Классификация издержек, учитывающая рыночный фактор при управлении затратами и прибылью, позволяет применять все эффективные методы управления затратами, что обеспечивает высокое качество управленческих решений в области экономии издержек и максимизации отдачи от них.

...

📕 Список литературы

🖼 Скриншоты