Тема: Учет расчетов с поставщиками и подрядчиками

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ 6

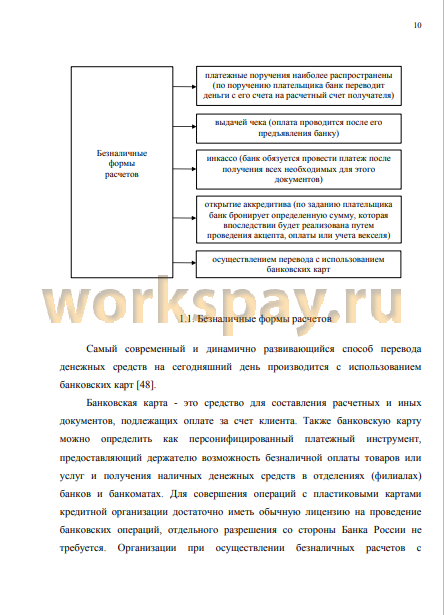

1.1. Виды и формы расчетов с поставщиками и подрядчиками 6

1.2. Значение и задачи бухгалтерского учета расчетов с поставщиками и

подрядчиками 12

1.3. Нормативно-правовое регулирование учета расчетов с поставщиками и

подрядчиками 16

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО

«БелАЦИ» 21

2.1. Организационная характеристика ОАО «БелАЦИ» 21

2.2. Анализ основных экономических показателей общества 27

2.3. Характеристика организации введения бухгалтерского учета в

ОАО «БелАЦИ» 34

3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В ОАО «БелАЦИ» 39

3.1. Документальное оформление расчетов с поставщиками и подрядчиками.. 39

3.2. Синтетический и аналитический учет расчетов с поставщиками и

подрядчиками 45

3.3. Инвентаризация расчетов с поставщиками и подрядчиками ОАО

«БелАЦИ» 52

3.4. Предложения по совершенствованию учета расчетов с поставщиками

и подрядчиками в ОАО «БелАЦИ» 56

ЗАКЛЮЧЕНИЕ 61

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 64

ПРИЛОЖЕНИЯ 69

📖 Введение

Бухгалтерский учет расчетных операций является одним из важнейших направлений бухгалтерского учета. Организации проводят расчеты с поставщиками и подрядчиками по авансам и предоплатам, выданным или полученным за предстоящую поставку товаров, расчеты по текущим операциям со своими структурными подразделениями, выделенными для отдельных балансов, а также с дочерними или зависимыми обществами и др. Положение нынешних обязанностей и расчетов более четко отображает степень компании производственной и торговой деятельности, а кроме того учета хозяйствующих субъектов. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины, а также ее финансового состояния. Вышеперечисленные основания определяют актуальность темы выпускной квалификационной работы «Учет расчетов с поставщиками и подрядчиками», которая была написана по материалам ОАО «БелАЦИ».

Целью выпускной квалификационной работы является поиск путей совершенствования бухгалтерского учета расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ».

Для достижения поставленной цели данной работы необходимо решить следующие задачи:

- раскрыть теоретические основы учета расчетов с поставщиками и подрядчиками;

- изучить организационную характеристику ОАО «БелАЦИ»;

- проанализировать основные экономические показатели деятельности общества;

- дать характеристику организации введения бухгалтерского учета;

- описать порядок документального оформления учета расчетов с поставщиками и подрядчиками;

- рассмотреть ведение синтетического и аналитического учета расчетов с поставщиками и подрядчиками ОАО «БелАЦИ»;

- изучить порядок проведения инвентаризации расчетов с поставщиками и подрядчиками;

- предложить мероприятия по совершенствованию учета расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ».

Объектом исследования данной работы выступает ОАО «БелАЦИ», занимающееся производством изделий из асбестоцемента и волокнистого цемента. Предметом исследования является учет расчетов с поставщиками и подрядчиками в хозяйствующем субъекте.

Теоретической основой работы послужили нормативные и законодательные акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета. В качестве информационной базы для написания работы использовалась годовая бухгалтерская отчетность ОАО «БелАЦИ» за период 2016-2018 гг., первичные документы, а также регистры синтетического и аналитического учета, инвентаризационные ведомости.

Обработка информации и в целом выполнение работы производилось с использованием таких методов исследования, как счета и двойная запись, инвентаризация, оценка, системный подход, синтез, вертикальный и горизонтальный анализ, индексный анализ и метод сравнений и других методов.

В процессе сбора информации использовался метод опроса работников бухгалтерской, аналитической и экономической служб ОАО «БелАЦИ».

Первая глава содержит определяет теоретические основы учета расчетов с поставщиками и подрядчиками. Первый и второй разделы раскрывают информацию о видах и формах расчетов, значении и задачах бухгалтерского учета. В третьем разделе описывается нормативно-правовое регулирование учета расчетов с поставщиками.

Во второй главе описана организационно-экономическая характеристика ОАО «БелАЦИ», указаны определенные уставом основные виды деятельности, проведен анализ показателей функционирования организации и ее финансового состояния, содержится характеристика организации ведения бухгалтерского учета.

Третья глава содержит практический материал о бухгалтерском учете расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ», изучается первичный, синтетический и аналитический учет в хозяйствующем субъекте. В целом, указывается, каким образом в бухгалтерской (финансовой) отчетности отражается информация о данном объекте. В третьем разделе определен порядок проведения инвентаризации расчетов, используемый в организации. Определены рекомендации и пути совершенствования учета расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ».

В заключении содержатся выводы по итогам исследования деятельности ОАО «БелАЦИ», обобщается теория и практика, описывается существующий в организации на настоящий момент учет расчетов с поставщиками и подрядчиками, определяются предложения по совершенствованию учета.

Работа изложена на 68 странице компьютерного текста и состоит из введения, трех глав, заключения, включает 8 таблиц, 5 рисунков, библиография насчитывает 60 наименований, к работе приложено 15 документов.

✅ Заключение

ОАО «БелАЦИ» начало свою работу в 1953 году и было преобразовано в акционерное общество в 1995 году. Основной целью ОАО «БелАЦИ» является получение прибыли, лидирующие места на рынке асбестобетонных изделий и расширение ассортимента. Основным видом деятельности общества является производство и реализация хризотилцементной (асбестоцементной) продукции. Миссия ОАО «БелАЦИ» заключается в производстве и реализации продукции из асбестобетона, расширении ассортимента и увеличения своей доли на рынке строительных материалов. Анализ основных экономических показателей деятельности ОАО «БелАЦИ» за 2016-2018 гг. показал рост ключевых показателей (выручка, прибыль от продаж, чистая прибыль, основные средства) при этом ухудшились расчетно-платежные отношения, возросли суммы дебиторской и кредиторской задолженности, при этом в 2018 году была максимальная рентабельность, которая составила 2,95%.

Бухгалтерский учет в ОАО «БелАЦИ» ведется в согласно Российского Закона «О бухгалтерском учете», Положений по бухгалтерскому учету и бухгалтерской отчетности в РФ, учетной политикой, планом счетов финансово¬хозяйственной деятельности и инструкцией по его применению. Бухгалтерский учет в ОАО «БелАЦИ» проводится с использованием регистров, предустановленных программой бухгалтерии «1С: Бухгалтерия 8.3». Данная программа предусматривает специфику деятельности производства и сформирована с соблюдением отечественных методологических законов бухгалтерского учета. При помощи данной программы создаются основные документы бухгалтерии, на базе которых оформляются все без исключения регистры и формы учета, и более того с ее помощью предприятие представляет в налоговые аппараты надлежащую документацию. Кроме бухгалтерской отчетности предприятие сдает статистическую и налоговую документацию, а именно: налоговые декларации определенного образца, предоставляемые в окончании отчетного года; данные о предварительных платежах; «Основные данные о работе компании» «Данные о изготовлении и отгрузке продукции и услуг», «Данные о экономическом положении компании», данные, включающие среднесписочную количество работников компании за минувший год; прочие документы, предустановленные законодательными органами правительства, имеющие отношение к начислению и внесению неотъемлемых платежей.

Все хозяйственные операции по учету расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ» оформляются посредством четырех типов первичных документов: количественные (акты забора образцов,

спецификации); качественные (декларации и сертификаты качества); расчетные (счет-фактура и платежное поручение); комплексные (товарно-транспортные накладные). Нами были рассмотрены основные первичные документы для оформления операций по расчетом с поставщиками и подрядчиками являются в «БелАЦИ»: договор поставки; счет на оплату; счет-фактура (УПД); платежное поручение; книга покупок.

Для учета расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ» предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками», к которому открыты аналитические субсчета: 60.01 «Расчеты с подрядчиками и поставщиками»; 60.02 «Расчеты по выданным авансам»; 60.03 «Выданные векселя». Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется непосредственно после получения материальных ценностей или услуг, независимо от момента перехода права собственности на них. Дебетуется же он в случае погашения долга перед продавцами, при проведении авансовых платежей и обмене товарами. Документально оформляются данные синтетического и аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов в анализе счета 60 (отражаются все данные по перечислениям средств и поступлениям ТМЦ и услуг от поставщиков) и оборотно-сальдовой ведомости по счету 60 (дает подробную информацию в разрезе каждого поставщика по основному договору и суммой задолженности перед ним). Также в ходе проведения анализа показателей было выявлено, что в бухгалтерском балансе и отчете о финансовых результатах за 2016 год по строке «дата» указана дата сдачи отчетности - 22.03.2017, а не дата конца отчетного периода - 31.12.2017, бухгалтеру следует обратить внимание на данный факт. Приказ об учетной политике был издан 21.01.2015 и информации о его последующих ежегодных переутверждениях нет, что является нарушением.

Разработанные рекомендации по совершенствованию организации учета расчетов с поставщиками и подрядчиками в ОАО «БелАЦИ» позволят оптимизировать работу всей бухгалтерской службы организации, которая состоит в своевременной проверке и правильном оформлении счет-фактур, упростив процесс ручной сверки и замену ее на автоматизацию расчетов по предложенным субсчетам к счету 60 «Расчеты с поставщиками и подрядчиками» и 19 «НДС по приобретенным ценностям», а введение комиссии по работе с кредиторской задолженностью позволит делать меньше ошибок в работе бухгалтера и ускорить ее процесс. Создание реестра старения расчетов с поставщиками и подрядчиками позволит отслеживать срок возникновения задолженности и улучшить платежеспособность организации.

📕 Список литературы

🖼 Скриншоты