Тема: УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ ВЕДЕНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ 5

1.1. Сущность и основы формирования учетной политики 5

1.2. Особенности формирования учетной политики для целей бухгалтерского

учета 11

1.3. Формирование учетной политики для целей налогообложения 15

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО

«БЕПИВКОМ» 19

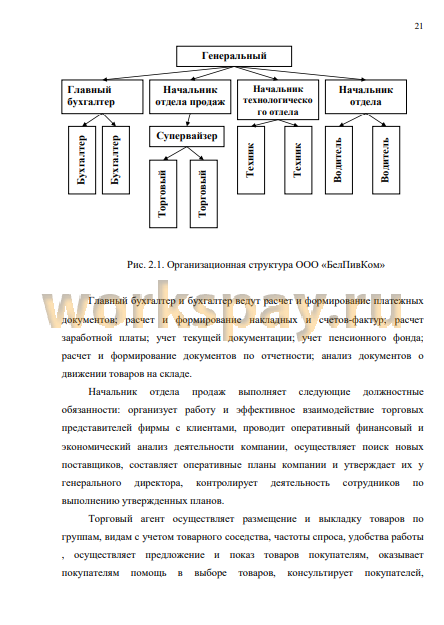

2.1. Организационная характеристика предприятия 19

2.2. Анализ основных экономических показателей 22

2.3. Особенности организации ведения бухгалтерского учета в ООО

«БелПивКом» 30

3.ОСОБЕННОСТИ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ В ООО

«БелПивКом» 38

3.1. Учетная политика для целей бухгалтерского учета 38

3.2. Учетная политика для целей налогового учета 54

3.3. Пути совершенствования учетной политики 62

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 69

ПРИЛОЖЕНИЯ

📖 Введение

Несомненно, бухгалтерский учет в большей степени становится сферой принятия управленческих решений, то есть тех решений, которые могут принести организациям дополнительную экономическую прибыль. При этом непосредственно понятие «учетная политика организации» начинает приобретать совершенно иное значение.

Выбор и реализация экономически обоснованной и рациональной учетной политики позволяет воздействовать на эффективность использования всех имеющихся ресурсов организации, повысить оборот элементов капитала, найти дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, привлечь сторонние ресурсы для расширения деятельности. Исходя из этого, учетная политика на предприятии является одним из его ключевых документов, устанавливающих правила ведения бухгалтерского и налогового учета.

Целью данной дипломной работы является выявление путей совершенствования учетной политики в целях повышения показателей финансово - экономической эффективности исследуемого предприятия...

✅ Заключение

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером путем компьютерной обработки данных с применением специализированной компьютерной программы «1С:Предприятие 8.3».

Основным источником информации о деятельности ООО «БелПивКом» является бухгалтерская отчетность, на основании которой можно судить об основных экономических показателях ООО «БелПивКом» по итогам его деятельности за 2016-2018 гг.

В частности, общая сумма выручки сократилась на 64894 тысяч рублей. Себестоимость проданных товаров снизилась на 13574 тысяч рублей. Валовая прибыль ООО «БелПивКом» увеличилась на 29680 тысяч рублей. Сумма коммерческих расходов увеличилась на 27146 тысяч рублей. Прибыль от продаж в 2018г. по сравнению с 2017г. сократилась на 2534 тысяч рублей. Отсюда можно сделать вывод, что выручка изменяется прямо пропорционально затратам. В отчетном периоде увеличились поступления от прочих доходов и сократились прочие расходы предприятия - соответственно на 59 и 76158 тысяч рублей. Прибыль до налогообложения уменьшилась на 57877 тысяч рублей. Чистая прибыль предприятия снизилась в 2018г. на 61657 тысяч рублей. Это обусловливается следующими факторами: 1) рост цен на продукцию; 2) увеличение физического объема реализации продукции вследствие увеличения рынка сбыта. Фондоотдача составляет более 300 руб. выручки на 1 руб. основных средств. Соответственно, фондоемкость составляет, около 1/300 рубля основных средств на полученный 1 руб. выручки. В целом, на предприятии наблюдается относительно низкая рентабельность, которая, однако, по некоторым показателям имеет положительную динамику...

📕 Список литературы

🖼 Скриншоты