Помощь студентам в учебе

Федеральное государственное бюджетное образовательное учреждение высшего образования

|

Современная теория финансового менеджмента действует на основе предположения о том, что первичной целью бизнеса является максимизация материального благосостояния собственников или акционеров. Выдвижение этого тезиса обусловлено тем, что именно максимизация богатства собственников упорядочивает соотношение всех других целей деятельности организации и гарантирует, что в долгосрочной перспективе инвесторы будут обеспечивать организацию капиталом. Именно поэтому финансовая стратегия организации, являясь важнейшим компонентом ее общей экономической стратегии, должна быть направлена на успешное достижение сформулированной ранее первичной цели бизнеса.

Актуальность указанной выше проблемы ведет к необходимости совершенствования учетно-аналитического обеспечения управления финансами отечественных организаций в современных условиях в стратегическом его аспекте, поскольку последнее является достаточно протяженным во времени процессом.

В этой связи полагается целесообразным рассмотреть возможность использования в процессе стратегического управления финансами организации сбалансированной системы показателей и финансового анализа.

Теоретическая разработанность и изученность данной проблемы отечественными учеными крайне мала.

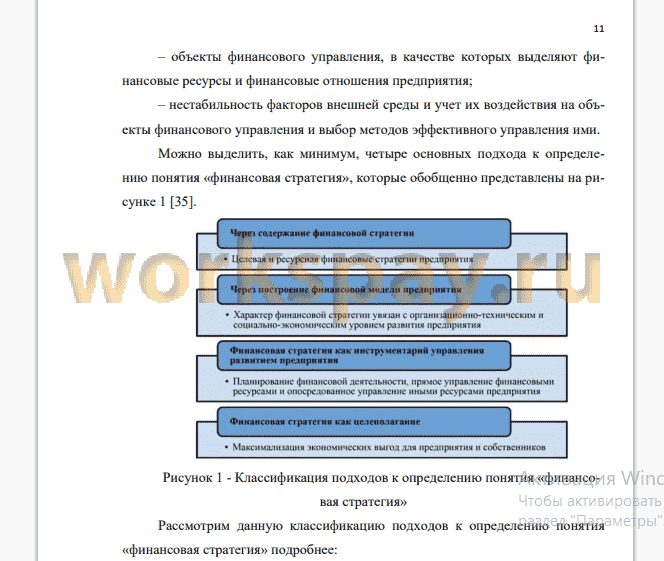

Финансовая стратегия как целеполагание рассматривается большинством российских и зарубежных авторов, в частности, в таком ракурсе финансовую стратегию рассматривают И.А. Бланк, Т.В. Теплова, И.А. Карасева, М.А. Ревякина, Ю. Бригхэм, М. Эрхардт, Р. Брейли, С. Майерс и др.

Что касается сбалансированной системы показателей, то исследованию отдельных аспектов ее формирования уделено внимание в работах таких зарубежных авторов, как Р. Каплан, Д. Нортон, М.В. Мейер, Р.Л. Акофф, И. Ан- софф, М.Г. Браун, Ж. Рой и др.

Сбалансированные финансовые показатели рассмотрены в работах И.В. Алексеевой, Т.В. Балабановой, Н.А. Бреславцевой, В.В. Кайля, А.М. Гершуна, М. Горского, В.Г. Ивановой, А.В. Кучинского, С.И. Крылова и др.

Среди российских исследователей, занимающихся оптимизацией деятельности хозяйствующих субъектов на основе внедрения сбалансированной системы показателей, следует отметить Ромашову Е.А., Барышева С.Б., Бес- хмельницыну С.Н, Гусева Ю.В., Елисеева Д.В., Зенкину И.В., Калинина С., Маленкова Ю.А., Маслову И.А., Рябову Т.Ф. и др.

Целью магистерской диссертации является исследование теоретических положений, разработка практических рекомендаций по применению сбалансированной системы показателей (ССП) и финансового анализа в разработке и реализации финансовой стратегии организации путем формирования финансовой составляющей сбалансированной системы показателей (на примере ПАО «Завод ГРАЗ»).

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность и место финансовой стратегии в системе стратегического управления;

- провести обзор стратегических методов разработки и реализации финансовой стратегии организации;

- рассмотреть сбалансированную систему показателей как эффективный инструмент реализации и контроля финансовой стратегии организации;

- изучить методику разработки и внедрения сбалансированной системы показателей;

- изучить методику ССП и финансового анализа в разработке и реализации финансовой стратегии организации;

- рассмотреть организационный профиль ПАО «Завод ГРАЗ»;

- применить методику сбалансированной системы показателей и финансовый анализ в разработке и реализации финансовой стратегии ПАО «Завод ГРАЗ»;

- проанализировать финансовые показатели ССП ПАО «Завод ГРАЗ»;

- оценить перспективы применения методики ССП и финансового анализа в разработке и реализации финансовой стратегии организациями.

Объектом исследования является публичное акционерное общество «Грабовский автомобильный завод».

Предметом исследования является механизм разработки и реализации финансовой стратегии организации на основе формирования финансовой составляющей сбалансированной системы показателей.

Методы исследования: анализ литературных источников, стандартные методы экономического анализа (сравнительный анализ, балансовый анализ, синтез, обобщение, классификация), системный анализ, методы прогнозирования, а также приемы группировки, обобщения, графической интерпретации.

Информационную базу исследования составили монографии, диссертации, научные статьи зарубежных и отечественных ученых по применению сбалансированной системы показателей, а также по разработке и реализации финансовой стратегии, информационная база сети Интернет, управленческая и финансовая отчетность ПАО «Завод ГРАЗ», а также собственные расчеты автора.

Структура магистерской диссертации обусловлена предметом, целью и задачами исследования и состоит из введения, трех глав, заключения, списка использованных источников и трех приложений.

Актуальность указанной выше проблемы ведет к необходимости совершенствования учетно-аналитического обеспечения управления финансами отечественных организаций в современных условиях в стратегическом его аспекте, поскольку последнее является достаточно протяженным во времени процессом.

В этой связи полагается целесообразным рассмотреть возможность использования в процессе стратегического управления финансами организации сбалансированной системы показателей и финансового анализа.

Теоретическая разработанность и изученность данной проблемы отечественными учеными крайне мала.

Финансовая стратегия как целеполагание рассматривается большинством российских и зарубежных авторов, в частности, в таком ракурсе финансовую стратегию рассматривают И.А. Бланк, Т.В. Теплова, И.А. Карасева, М.А. Ревякина, Ю. Бригхэм, М. Эрхардт, Р. Брейли, С. Майерс и др.

Что касается сбалансированной системы показателей, то исследованию отдельных аспектов ее формирования уделено внимание в работах таких зарубежных авторов, как Р. Каплан, Д. Нортон, М.В. Мейер, Р.Л. Акофф, И. Ан- софф, М.Г. Браун, Ж. Рой и др.

Сбалансированные финансовые показатели рассмотрены в работах И.В. Алексеевой, Т.В. Балабановой, Н.А. Бреславцевой, В.В. Кайля, А.М. Гершуна, М. Горского, В.Г. Ивановой, А.В. Кучинского, С.И. Крылова и др.

Среди российских исследователей, занимающихся оптимизацией деятельности хозяйствующих субъектов на основе внедрения сбалансированной системы показателей, следует отметить Ромашову Е.А., Барышева С.Б., Бес- хмельницыну С.Н, Гусева Ю.В., Елисеева Д.В., Зенкину И.В., Калинина С., Маленкова Ю.А., Маслову И.А., Рябову Т.Ф. и др.

Целью магистерской диссертации является исследование теоретических положений, разработка практических рекомендаций по применению сбалансированной системы показателей (ССП) и финансового анализа в разработке и реализации финансовой стратегии организации путем формирования финансовой составляющей сбалансированной системы показателей (на примере ПАО «Завод ГРАЗ»).

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность и место финансовой стратегии в системе стратегического управления;

- провести обзор стратегических методов разработки и реализации финансовой стратегии организации;

- рассмотреть сбалансированную систему показателей как эффективный инструмент реализации и контроля финансовой стратегии организации;

- изучить методику разработки и внедрения сбалансированной системы показателей;

- изучить методику ССП и финансового анализа в разработке и реализации финансовой стратегии организации;

- рассмотреть организационный профиль ПАО «Завод ГРАЗ»;

- применить методику сбалансированной системы показателей и финансовый анализ в разработке и реализации финансовой стратегии ПАО «Завод ГРАЗ»;

- проанализировать финансовые показатели ССП ПАО «Завод ГРАЗ»;

- оценить перспективы применения методики ССП и финансового анализа в разработке и реализации финансовой стратегии организациями.

Объектом исследования является публичное акционерное общество «Грабовский автомобильный завод».

Предметом исследования является механизм разработки и реализации финансовой стратегии организации на основе формирования финансовой составляющей сбалансированной системы показателей.

Методы исследования: анализ литературных источников, стандартные методы экономического анализа (сравнительный анализ, балансовый анализ, синтез, обобщение, классификация), системный анализ, методы прогнозирования, а также приемы группировки, обобщения, графической интерпретации.

Информационную базу исследования составили монографии, диссертации, научные статьи зарубежных и отечественных ученых по применению сбалансированной системы показателей, а также по разработке и реализации финансовой стратегии, информационная база сети Интернет, управленческая и финансовая отчетность ПАО «Завод ГРАЗ», а также собственные расчеты автора.

Структура магистерской диссертации обусловлена предметом, целью и задачами исследования и состоит из введения, трех глав, заключения, списка использованных источников и трех приложений.

По результатам проведенного в магистерской диссертации исследования, можно сделать вывод о том, что актуальность выбранной темы подтвердилась как в теоретическом, так и в практическом аспекте, а ее цель и задачи достигнуты.

В работе рассмотрены различные подходы к определению понятия «финансовая стратегия», ее сущности и места в системе стратегического управления. На основе анализа работ российских и зарубежных ученых уточнено понятие «финансовая стратегия». Под финансовой стратегией в системе стратегического управления следует понимать важнейший вид функциональной стратегии организации, обеспечивающий финансовыми ресурсами основные направления развития ее деятельности путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

Проведен обзор стратегических методов разработки и реализации финансовой стратегии организации, для чего была использована новая модель классификации инструментов стратегического управления организацией, учитывающая интегральные возможности каждого из инструментов при решении конкретного круга задач стратегического управления с использованием конкретных методов экономического анализа.

В ходе исследования было выявлено, что в данной классификационной модели явное преимущество по масштабу решаемых задач стратегического управления организацией и используемым методам анализа имеет сбалансированная система показателей (ССП), основное назначение которой - обеспечение разработки показателей и контроль выполнения финансовой стратегии.

В работе дана комплексная оценка сбалансированной системы показателей, а также представлен типовой механизм ее разработки и внедрения. Основная цель или идея сбалансированной системы показателей состоит в трансформации стратегии организации, в том числе и финансовой, в конкретные цели, показатели, и, в конечном итоге, действия (мероприятия).

Наиболее удобной, по мнению автора, является конкретизация основных результатов разработки финансовой стратегии организации, в виде финансовой составляющей сбалансированной системы показателей, создающей механизм ее реализации.

В связи с этим в диссертационном исследовании рассмотрена и использована (на примере публичного акционерного общества «Грабовский автомобильный завод») методика сбалансированной системы показателей, включающая финансовый анализ, в процессе разработки и реализации финансовой стратегии организации с целью повышения их результативности посредством формирования финансовой составляющей ССП. Также рассмотрен организационный профиль объекта исследования и проведен анализ его финансового состояния. По результатам проведенных расчетов итоговая рейтинговая оценка финансового состояния ПАО «Завод ГРАЗ» является неудовлетворительной.

В работе поэтапно разработана финансовая составляющая ССП ПАО «Завод ГРАЗ». Ключевая финансовая проблема финансовой составляющей определена как максимизация материального благосостояния собственников организации. В целях решения ключевой финансовой проблемы сформулированы стратегические финансовые цели с учетом стадии жизненного цикла завода.

В целях определения причинно-следственных связей между стратегическими финансовыми целями и их документирования построена стратегическая финансовая карта ПАО «Завод ГРАЗ», а также сформулирована значимость ее построения.

Для четкого выражения содержания стратегических финансовых целей и определения степени их достижения рассчитаны финансовые показатели и определены их целевые значения. В качестве финансовых показателей использованы показатели бухгалтерского учета и финансовой отчетности организации и производные от них финансовые коэффициенты, характеризующие ее финансовое состояние.

Показано, что применительно к разработке и реализации финансовой стратегии финансовый анализ включает в себя целевое прогнозирование, сравнительную оценку и диагностику значений финансовых коэффициентов сбалансированной системы показателей.

Прогнозирование финансовых показателей сбалансированной системы заключается в корректировке (улучшении) рейтинга финансового состояния ПАО «Завод ГРАЗ» до нормального финансового состояния (BB). Итог корректировки - целевые значения финансовых коэффициентов, устанавливаемые финансовыми менеджерами организации в интересах ее собственников и других ключевых заинтересованных лиц.

Проведена сравнительная оценка финансовых показателей в целях определения отклонений фактических от целевых значений финансовых показателей сбалансированной системы и качественной оценки отклонений.

В рамках финансового анализа также осуществлена диагностика отклонений финансовых коэффициентов ССП. В ходе чего выявлено влияние на степень реализации финансовой стратегии организации остальных элементов ее общей экономической стратегии: клиентской стратегии, стратегии в области внутренних бизнес-процессов и стратегии в области обучения и развития персонала. Результаты диагностики отклонений финансовых коэффициентов ССП ложатся в основу целевого прогнозирования их значений при разработке финансовой стратегии ПАО «Завод ГРАЗ» на следующий период.

После определения целевых значений показателей определены стратегические финансовые мероприятия в целях их достижения. Тем самым реализуется ключевая идея финансовой составляющей сбалансированной системы показателей - перевод финансовой стратегии в конкретные финансовые действия (операции).

В рамках стратегических мероприятий предложено в существующую систему менеджмента ПАО «Завод ГРАЗ», базирующуюся на принципах и технологиях бережливого производства, внедрить еще один инструмент - SMED, позволяющий сократить время переналадки оборудования. Предлагается организация рабочих мест по системе 5S в офисе и производстве, которая способствует рационализации рабочего пространства....

В работе рассмотрены различные подходы к определению понятия «финансовая стратегия», ее сущности и места в системе стратегического управления. На основе анализа работ российских и зарубежных ученых уточнено понятие «финансовая стратегия». Под финансовой стратегией в системе стратегического управления следует понимать важнейший вид функциональной стратегии организации, обеспечивающий финансовыми ресурсами основные направления развития ее деятельности путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

Проведен обзор стратегических методов разработки и реализации финансовой стратегии организации, для чего была использована новая модель классификации инструментов стратегического управления организацией, учитывающая интегральные возможности каждого из инструментов при решении конкретного круга задач стратегического управления с использованием конкретных методов экономического анализа.

В ходе исследования было выявлено, что в данной классификационной модели явное преимущество по масштабу решаемых задач стратегического управления организацией и используемым методам анализа имеет сбалансированная система показателей (ССП), основное назначение которой - обеспечение разработки показателей и контроль выполнения финансовой стратегии.

В работе дана комплексная оценка сбалансированной системы показателей, а также представлен типовой механизм ее разработки и внедрения. Основная цель или идея сбалансированной системы показателей состоит в трансформации стратегии организации, в том числе и финансовой, в конкретные цели, показатели, и, в конечном итоге, действия (мероприятия).

Наиболее удобной, по мнению автора, является конкретизация основных результатов разработки финансовой стратегии организации, в виде финансовой составляющей сбалансированной системы показателей, создающей механизм ее реализации.

В связи с этим в диссертационном исследовании рассмотрена и использована (на примере публичного акционерного общества «Грабовский автомобильный завод») методика сбалансированной системы показателей, включающая финансовый анализ, в процессе разработки и реализации финансовой стратегии организации с целью повышения их результативности посредством формирования финансовой составляющей ССП. Также рассмотрен организационный профиль объекта исследования и проведен анализ его финансового состояния. По результатам проведенных расчетов итоговая рейтинговая оценка финансового состояния ПАО «Завод ГРАЗ» является неудовлетворительной.

В работе поэтапно разработана финансовая составляющая ССП ПАО «Завод ГРАЗ». Ключевая финансовая проблема финансовой составляющей определена как максимизация материального благосостояния собственников организации. В целях решения ключевой финансовой проблемы сформулированы стратегические финансовые цели с учетом стадии жизненного цикла завода.

В целях определения причинно-следственных связей между стратегическими финансовыми целями и их документирования построена стратегическая финансовая карта ПАО «Завод ГРАЗ», а также сформулирована значимость ее построения.

Для четкого выражения содержания стратегических финансовых целей и определения степени их достижения рассчитаны финансовые показатели и определены их целевые значения. В качестве финансовых показателей использованы показатели бухгалтерского учета и финансовой отчетности организации и производные от них финансовые коэффициенты, характеризующие ее финансовое состояние.

Показано, что применительно к разработке и реализации финансовой стратегии финансовый анализ включает в себя целевое прогнозирование, сравнительную оценку и диагностику значений финансовых коэффициентов сбалансированной системы показателей.

Прогнозирование финансовых показателей сбалансированной системы заключается в корректировке (улучшении) рейтинга финансового состояния ПАО «Завод ГРАЗ» до нормального финансового состояния (BB). Итог корректировки - целевые значения финансовых коэффициентов, устанавливаемые финансовыми менеджерами организации в интересах ее собственников и других ключевых заинтересованных лиц.

Проведена сравнительная оценка финансовых показателей в целях определения отклонений фактических от целевых значений финансовых показателей сбалансированной системы и качественной оценки отклонений.

В рамках финансового анализа также осуществлена диагностика отклонений финансовых коэффициентов ССП. В ходе чего выявлено влияние на степень реализации финансовой стратегии организации остальных элементов ее общей экономической стратегии: клиентской стратегии, стратегии в области внутренних бизнес-процессов и стратегии в области обучения и развития персонала. Результаты диагностики отклонений финансовых коэффициентов ССП ложатся в основу целевого прогнозирования их значений при разработке финансовой стратегии ПАО «Завод ГРАЗ» на следующий период.

После определения целевых значений показателей определены стратегические финансовые мероприятия в целях их достижения. Тем самым реализуется ключевая идея финансовой составляющей сбалансированной системы показателей - перевод финансовой стратегии в конкретные финансовые действия (операции).

В рамках стратегических мероприятий предложено в существующую систему менеджмента ПАО «Завод ГРАЗ», базирующуюся на принципах и технологиях бережливого производства, внедрить еще один инструмент - SMED, позволяющий сократить время переналадки оборудования. Предлагается организация рабочих мест по системе 5S в офисе и производстве, которая способствует рационализации рабочего пространства....