Тема: СОВЕРШЕНСТВОВАНИЕ АКЦИЗНОГО ОБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты налогообложения акцизами в России и за рубежом ... 5

1.1 Сущность налогообложения акцизами. Этапы развития акцизного

налогообложения в РФ 5

1.2 Основные элементы акцизов: действующий перечень подакцизных

товаров и применяемых ставок в РФ 10

1.3 Зарубежный опыт применения акцизного налогообложения 15

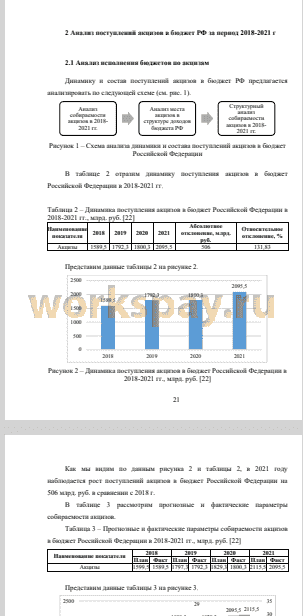

2 Анализ поступлений акцизов в бюджет РФ за период 2018-2021 гг 21

2.1 Анализ исполнения бюджетов по акцизам 21

2.2 Анализ обоснованности налоговых вычетов по акцизам 27

2.3 Схемы оптимизации акцизного налогообложения 39

3 Проблемы и направления совершенствования акцизного налогообложения в

РФ 47

Заключение 63

Список использованных источников 68

📖 Введение

В настоящее время акцизы являются типичными представителями косвенных налогов большинства иностранных государств, которые могут взиматься как наряду с НДС, так и с другими косвенными налогами. Изыскание и правовое установление наиболее оптимальных способов налоговых изъятий в виде акцизов требует исследования сущности этих налоговых платежей, обусловленной единством экономической и правовой природы косвенных налогов.

Анализ действующего законодательства о налогах и сборах и правоприменительной практики позволяет выявить негативные тенденции процесса нормативного регулирования налоговых отношений и разработать совокупность мер, способствующих повышению качества правового регламентирования вопросов исчисления и взимания акцизов.

Для дипломной работы выбрана тема «Совершенствование акцизного обложения в Российской Федерации», так как эта тема особенно актуальна ведь ввоз подакцизных товаров и акциз является частью налоговых поступлений в бюджет государства, поэтому совершенствование налогообложения акцизами имеет важное значение для национальной экономики.

Целью дипломной работы является на основе исследуемого материала предложить направления по совершенствованию акцизного налогообложения в РФ.

Для достижения поставленной цели потребуется решить следующие задачи:

1. Рассмотреть теоретические основы акцизного налогообложения.

2. Рассмотреть этапы развития акцизного налогообложения в РФ

3. Изучить зарубежный опыт применения акцизов.

^Проанализировать динамику поступлений акцизов с 2018-2021гг. в бюджет РФ.

б.Проанализировать обоснованность налоговых вычетов по акцизам в РФ

6. Раскрыть схемы оптимизации акцизного налогообложения.

7. Изучить комплекс решений направленных на совершенствование акцизного налогообложения.

Объектом исследования является налогообложение акцизами в РФ, а также перспективы совершенствования действующего налогового законодательства в данной области.

Предмет исследования при выполнении работы являются исчисления и поступления акцизов в доходы бюджетной системы РФ.

В ходе работы были использованы методы исследования: диалектический, статистический, исторический, формально-логический, сравнительно-правовой и другие методы.

Информационной базой дипломной работы послужили данные на сайте Федеральной налоговой службы, труды ученых в области государственного регулирования экономики, а также законодательные и нормативные акты РФ, материалы периодической печати, некоторые сайты сети Internet.

✅ Заключение

Акцизы - косвенный налог, налагаемый в момент производства на товары массового потребления (табак, вино и так далее) внутри страны. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Акцизы являются устоявшейся частью государственного налогообложения потребления как в США, так и во всем мире. Акцизы, которые взимаются с определенных товаров или услуг, обычно взимаются с табака, алкоголя и моторного топлива. До начала двадцатого века акцизы составляли значительную часть всех уплачиваемых федеральных налогов, но сегодня они составляют лишь 2,9 процента федеральных налоговых поступлений.

Поступления по сводной группе акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, в консолидированный бюджет Российской Федерации в 2021 году составили 1 293,9 млрд, рублей, что на 279,5 млрд, рублей, или на 27,6% больше, чем в 2020 году (см. табл. 5).

Основная доля поступлений по сводной группе акцизов в 2021 году принадлежит акцизам на табачную продукцию (36,1%) и на нефтепродукты (35,0%), производимые на территории Российской Федерации, поступления по которым составили 467,0 млрд, рублей и 452,4 млрд, рублей соответственно.

Поступления акцизов на табачную продукцию в 2021 году составили 467,0 млрд. рублей, что на 87,8 млрд. рублей, или на 23,2% больше, чем за 2020 год, что обусловлено ростом ставок акциза.

Поступления акцизов на нефтепродукты, производимые на территории Российской Федерации, в 2021 году в консолидированный бюджет Российской Федерации составили 452,4 млрд. рублей, что выше уровня поступлений в 2020 году на 159,6 млрд. рублей, или в 1,5 раза.

Основную долю поступлений в этой группе акцизов (65,3%) обеспечивают акцизы на бензин, производимый на территории Российской Федерации, поступления по которым составили 295,4 млрд. рублей, в т.ч. в федеральный бюджет - 23,5 млрд. рублей.

Поступления акцизов на нефтепродукты в 2021 году составили 106,9% от объема поступлений администрируемых ФНС России доходов федерального бюджета в 2021 году в размере 33,6 млрд. рублей, учтенных в Федеральном законе от 22.11.2021 № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2021 год».

При экспорте товаров с территории одного государства-члена Евразийского экономического союза на территорию другого государства- члена Евразийского экономического союза, применяется нулевая ставка НДС и освобождение от уплаты акцизов. Для этого необходимо предоставление некоторых документов. Льготы также предоставляются при реализации работ по переработке давальческого сырья, ввезенного на территорию одного

государства-члена с территории другого государства-члена с последующим вывозом продуктов переработки на территорию другого государства-члена.

На наш взгляд, основные резервы роста акцизов кроются не в повышении ставок, а в улучшении налогового администрирования и усилении контроля за оборотом подакцизной продукции (прежде всего алкогольной).

В настоящее время основным способом уклонения от уплаты акцизов на алкоголь считается использование так называемой «спиртосодержащей схемы». Суть ее заключается в том, что производители алкоголя в нарушение требований всех существующих норм и правил используют сырье для производства алкогольной продукции не этиловый спирт, а спиртосодержащую продукцию.

При этом плательщики акцизов уменьшают сумму исчисленного акциза, по алкогольной продукции на сумму акциза, уплаченную ими при приобретении спиртосодержащей продукции, использованной в качестве сырья. Здесь неправомерная замена материала, используемого в качестве сырья, становится причиной завышения акцизной суммы, подлежащей налоговому вычету, то есть возмещаемая из бюджета.

Понятно, что предусмотреть все случаи, с которыми придется сталкиваться при администрировании акцизов невозможно. Но все же, необходимо более тщательно подходить к корректировке норм налогового законодательства, учитывая судебные прецеденты.

Вместе с тем, присутствуют определенные проблемы акцизного налогообложения, связанные, главным образом, с развитием интеграционных процессов в рамках ЕАЭС и отсутствием гармонизации налоговых систем стран- участниц экономического союза.

В рамках третьей главы рассмотрены тенденции акцизного налогообложения в России и предложены направления совершенствования.

В целях оздоровления производственной деятельности организаций - производителей алкогольной продукции и повышения уровня собираемости акцизов считаем целесообразным принять меры по легализации алкогольного рынка, обеспечению задействования резервов по акцизам на алкоголь с привлечением правоохранительных и фискальных органов, а именно:

- провести сплошные проверки на наличие контрафактной продукции в оптовых и розничных сетях, с целью предотвращения теневого оборота на рынке алкогольной продукции;

- установить пути доставки фальсифицированной алкогольной продукции с фальшивыми марками и обеспечить строгий контроль на постах, с целью недопущения и конфискации;

- оказать содействие предприятиям вторичного виноделия в закупке сырья и вино материалов из других регионов РФ и за ее пределами, для полной загрузки производственных мощностей. Это мера позволит увеличить налоговую базу и по другим не только косвенным (НДС), но и прямым налогам (налог на прибыль организаций, налог на доходы физических лиц, налог на имущество организаций);

- правоохранительным органам установить и привлечь к ответственности лиц, осуществляющих сопровождение и обеспечение провоза контрафактной алкогольной продукции;

- не производить растаможивание грузов (алкогольной продукции) без подтверждения налоговых органов о легальной деятельности данного предприятия, наличия соответствующей лицензии на занятие деятельности по обороту алкогольной продукции;

- предложить предприятиям производителям разработать программу по увеличению загрузки производственных мощностей и объемов реализации алкогольной продукции.

Использование сформулированных в ходе проведенного исследования предложений и рекомендаций будет способствовать повышению эффективности применения акцизов, повышению их фискального и регулирующего потенциала, улучшению налогового администрирования, пресечению уклонения от уплаты акцизов по наиболее распространенным схемам.

📕 Список литературы

🖼 Скриншоты