Тема: УЧЕТ И АНАЛИЗ ОСНОВНЫХ СРЕДСТВ НА СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРЕДПРИЯТИИ (НА ПРИМЕРЕ АО «АГРОХОЛДИНГ «СИБИРЯК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 3

1 Теоретико-правовые основы учета основных средств на

сельскохозяйственных предприятиях 6

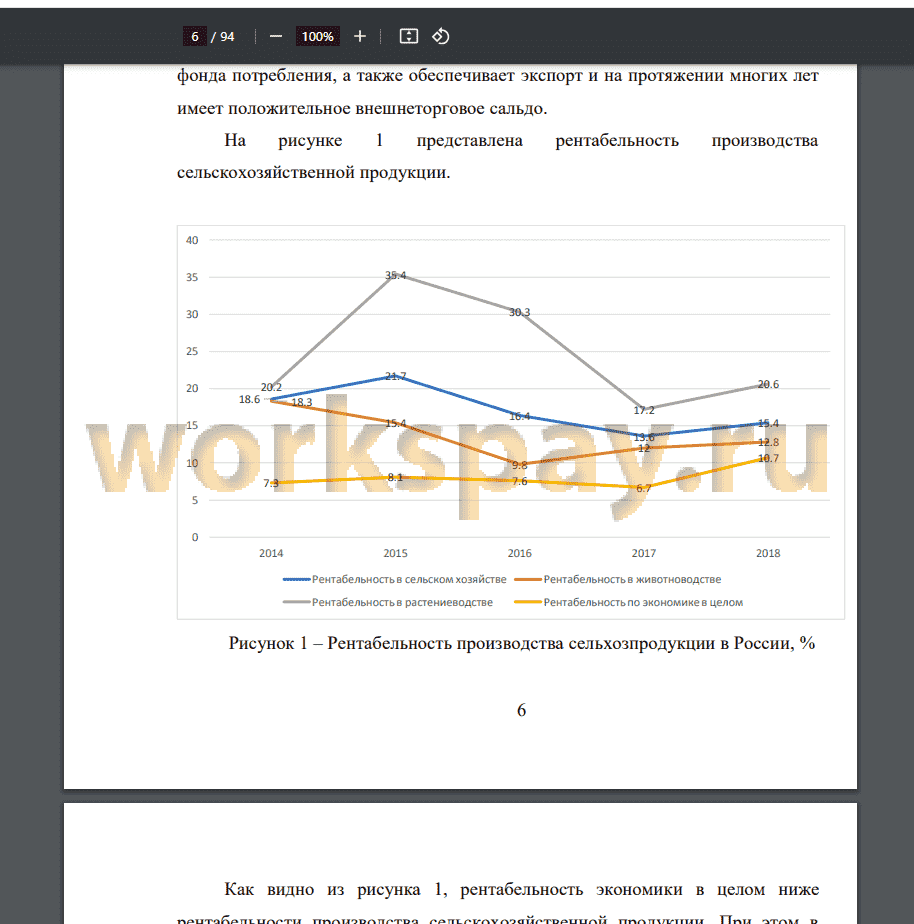

1.1 Состояние и перспективы развития сельского хозяйства в России 6

1.2 Сравнительный анализ национальных и международных стандартов,

регулирующих учет основных средств 10

1.3 Основные показатели деятельности сельскохозяйственного предприятия и особенности его учетной политики (на примере учета основных средств) .... 15

2 Учет основных средств сельскохозяйственного предприятия (на примере АО

«Агрохолдинг «Сибиряк») 22

2.1 Оценка объектов основных средств 22

2.2 Учет движения основных средств 25

2.3 Ремонт, амортизация и обесценение основных средств 33

3 Анализ операций с основными средствами АО «Агрохолдинг «Сибиряк» .... 39

3.1 Оценка состояния и движения основных средств 39

3.2 Анализ эффективности использования основных средств 51

ЗАКЛЮЧЕНИЕ 59

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

ПРИЛОЖЕНИЕ А-П 68-93

📖 Введение

На сегодняшний день среди научных статей уже собрана информация об отличиях ФСБУ 6/2020 «Основные средства» от ПБУ 6/01 «Учет основных средств», а также об отдельных нюансах применения нового стандарта. Это посвящены статьи И.А. Бабалыковой, А.Ю. Буниной, И.В. Дрожжиной, Е.И. Калмыковой, А.И. Лаврова. Но вопрос применения требований ФСБУ 6/2020 «Основные средства» на предприятиях отрасли сельского хозяйства не теряет своей актуальности.

Цель написания выпускной квалификационной работы - оценка модификации учетного процесса и раскрытия информации в отчетности об основных средствах сельскохозяйственной организации, анализ состояния и эффективности их использования.

Для достижения поставленной цели решаются следующие задачи:

- оценить состояние и перспективы развития сельского хозяйства в России и за рубежом;

• провести сравнительный анализ требований ПБУ 6/01 «Учет основных средств», ФСБУ 6/2020 «Основные средства» и МСФО (IAS) 16 «Основные средства»;

• выявить особенности учетной политики сельскохозяйственного предприятия (на примере учета основных средств);

• определить специфику оценки основных средств при первоначальном признании и порядок их последующей оценки, бухгалтерского учета движения, ремонтов, амортизации и обесценения основных средств на предприятии;

• проанализировать изменение учетной политики

сельскохозяйственного предприятия с 01.01.2022 года в связи с заменой ПБУ 6/01 на ФСБУ 6/2020.

• провести анализ операций с основными средствами АО «Агрохолдинг «Сибиряк».

Объект исследования - производственно-хозяйственная деятельность сельскохозяйственного предприятия Красноярского края АО «Агрохолдинг «Сибиряк».

Предмет исследования - особенности бухгалтерского учета основных средств на сельскохозяйственных предприятиях.

Теоретической основой для выполнения работы послужили нормативные и законодательные акты, учебная и монографическая литература и научные публикации по теме исследования .

В работе использовались такие методы исследования, как монографический, экономико-математический, абстрактно-логический,

расчётно-конструктивный, синтез, анализ.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

Во введении обоснована актуальность темы выпускной квалификационной работы, сформулированы цель и задачи, определен объект и предмет исследования, теоретическая и практическая значимость работы.

В первой главе рассматривается теоретике -правовые основы учета основных средств на сельскохозяйственных предприятиях, приведён сравнительный анализ положений нормативных документов,

регламентирующих учет основных средств, также, описан основной вид деятельности АО «Агрохолдинг «Сибиряк» и дана характеристика учетной политики данного предприятия.

Во второй главе дана оценка учета основных средств и формирования отчетных показателей на сельскохозяйственном предприятии АО «Агрохолдинг «Сибиряк», и предложены необходимые для перехода на новые стандарты изменения учетной политики в соответствии со спецификой деятельности.

В третьей главе приведён анализ основных средств по данным отчетности АО «Агрохолдинг «Сибиряк», дана оценка показателей структуры, состояния и произведен факторный анализ для более качественной оценки эффективности использования основных средств.

В заключении обобщены основные результаты работы, сформулированы теоретические выводы и практические рекомендации по организации системы бухгалтерского учета основных средств АО «Агрохлдинг «Сибиряк», разработанные в процессе написания выпускной квалификационной работы.

✅ Заключение

Основополагающим национальным (российским) стандартом, регламентирующим понятие основных средств и порядок их бухгалтерского учета, до 2021 года включительно являлся федеральный стандарт ПБУ 6/01 «Учет основных средств». С 2022 года ПБУ 6/01 прекращает свое действие в связи с его заменой на ФСБУ 6/2020 «Основные средства», в котором введен ряд новых понятий:

• балансовая стоимость - первоначальная стоимость за вычетом амортизации и обесценения (ранее такое определение не формулировалось);

• группа основных средств - совокупность объектов одного вида со сходном характером их использования

• инвестиционная недвижимость (ранее основные средства, предназначенные исключительно для предоставления за плату, отражались в составе доходных вложений в материальные ценности);

• ликвидационная стоимость;

• элементы амортизации - срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации (ранее такое понятие не применялось);

• переоцененная стоимость, которая согласно ПБУ является текущей (восстановительной) стоимостью;

• обесценение.

Кроме того, утверждение ФСБУ 6/2020 «Основные средства» предполагает следующие изменения в порядке учета основных средств:

• после признания объект сможет отражаться в бухгалтерском учете по переоцененной стоимости, при этом стоимость регулярно переоценивается так, чтобы она была равна или не отличалась существенно от его справедливой стоимости;

• амортизация начисляется и прекращается начисляться не с первого числа месяца, а с момента признания объекта в бухгалтерском учете и с момента его списания (но применявшийся ранее подход к определению момента начала и прекращения начисления амортизации является также допустимым);

• отменен способ начисления амортизации по сумме чисел лет срока полезного использования: амортизация выводит балансовую стоимость в конце срока полезного использования не до 0, а до уровня ликвидационной;

• подход к определению инвентарных объектов дополнен признанием самостоятельным инвентарным объектом: каждой части одного объекта, стоимость и сроки полезного использования (СПИ) которой существенно отличаются от стоимости и СПИ объекта в целом (ранее - при существенном отличии лишь СПИ); существенные по величине затраты организации на ремонт, техосмотр, техобслуживание с частотой более 12 месяцев (ранее - относились на расходы периода).

• расширен перечень информации об основных средствах, раскрываемой в бухгалтерской отчетности.

Исследование порядка организации учета основных средств в АО «Агрохолдинг «Сибиряк» показало, что в 2020-2021 гг. учет движения основных средств, затрат на ремонт основных средств и амортизационных отчислений велся в соответствии с ПБУ 6/01 «Основные средства».

Повышение эффективности использования основных средств возможно с помощью привлечения дополнительных ресурсов, например таких как:

• техническое перевооружение и реконструкция производства, которое приведет к сокращению трудозатрат;

• комплексную механизацию и автоматизацию производства, так же позволяет сократить трудозатраты;

• рациональную специализацию и кооперирование цехов и участков, обеспечивающие полную загрузку оборудования, сокращение маршрута движения деталей, межоперационное ожидание деталей;

• модернизацию оборудования;

• повышение квалификации рабочих;

• создание благоприятных экологических условий (температура, чистота воздуха, отсутствие сквозняков, нормативный уровень влажности) для работы точного оборудования, микропроцессорной техники, станков с ЧПУ, компьютеров, предохранение их от преждевременных поломок, соблюдение режимов работы.

Мероприятия интенсивного направления не требуют дополнительного привлечения ресурсов. К ним относят:

• своевременный ввод в действие основных средств;

• совершенствование технологической структуры оборудования;

• повышение коэффициента сменности его работы;

• рациональную организацию труда рабочих;

• своевременное профилактическое обслуживание и качественный ремонт основных производственных средств;

• стимулирование рабочих за увеличение межремонтного периода работы оборудования.

📕 Список литературы

🖼 Скриншоты