Тема: УЧЕТ И АНАЛИЗ ЗАТРАТ В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ (на примере ООО «СОВСПЕЦСТРОЙ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические аспекты учёта и анализа затрат в строительных организациях 6

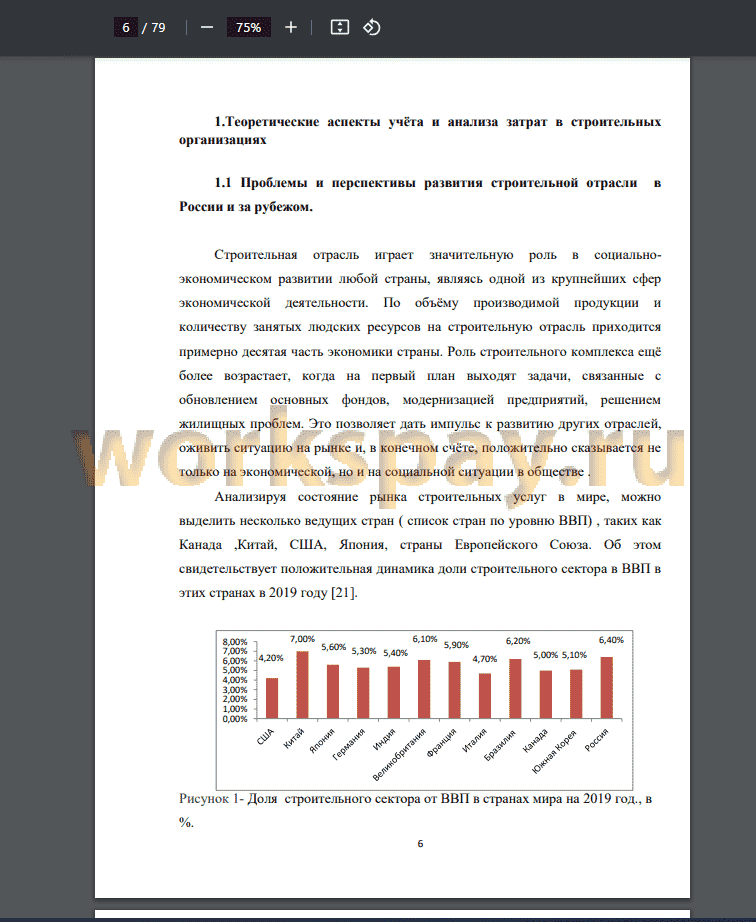

1.1 Проблемы и перспективы развития строительной отрасли в России и за

рубежом 6

1.2 Теория анализа затрат в системе управления строительной организации 14

1.3 Влияние отраслевых особенностей на учёт затрат в строительстве 20

2. Организация учета затрат и калькулирование себестоимости продукции и

строительно-монтажных работ в ООО «СОВСПЕЦСТРОЙ» 29

2.1 Экономическая характеристика ООО « СОВСПЕЦСТРОЙ» 29

2.2 Организация учета прямых и косвенных расходов в ООО

«СОВСПЕЦСТРОЙ» 35

2.3 Калькулирование себестоимости строительно-монтажных работ 40

3. Анализ затрат в строительной организации (на примере ООО

«СОВСПЕЦСТРОЙ» 43

3.1 Анализ динамики затрат на выполнение строительно-монтажных работ в

ООО «СОВСПЕЦСТРОЙ» 43

3.2 Анализ затрат по экономическим элементам , по статьям калькуляции и

анализ безубыточности 47

3.3 Направления совершенствования системы управления затратами на

производство и выполнение работ ООО «СОВСПЕЦСТРОЙ» 53

Заключение 61

Список использованных источников 66

Приложения А-У 72-96

📖 Введение

В основе любого строительного производства лежит комплекс затрат, связанных как с самим производством, так и с деятельностью строительной организации в целом. Таким образом, ключевую роль в успешной хозяйственной деятельности любой организации строительной сферы играют затрачиваемые ресурсы, а также методы учета затрат, инструменты их анализа, планирования, координации, регулирования и контроля.

Одной из важнейших задач развития бизнеса является оптимизация затрат или достижение такого их уровня, который обеспечивает требуемый финансовый результат при выполнении производственных и других планов организации строительной сферы.

Управление затратами невозможно без уяснения их сущности, знания структуры и специфики их поведения. Данная тема актуальна, поскольку управление затратами представляет собой, по своей сущности, управление всей деятельностью хозяйствующего субъекта, так как охватывает все стороны происходящих производственных процессов. Управлять затратами - значит понимать где, когда и в каких объемах расходуются ресурсы организации, уметь прогнозировать необходимость дополнительных финансовых средств. Умелое управление затратами дает возможность оптимизации деятельности предприятия и получение максимальной прибыли.

Целью данной работы является оценка состояния бухгалтерского учета затрат , проведение анализа затрат и разработка мер по совершенствованию системы управления затратами на примере ООО «СОВСПЕЦСТРОЙ».

Для достижения поставленной цели необходимо решить следующие задачи:

• исследование проблем развития отрасли строительства в России и за рубежом;

• изучение видов затрат и методов их анализа;

• определение технологических особенностей производства строительно-монтажных работ и их влияния на организацию учета затрат;

• выявить особенности учета прямых и накладных затрат на производство строительно-монтажных работ ООО «СОВСПЕЦСТРОЦ»;

• произвести оценку порядка ведения калькулирования себестоимости продукции и строительно-монтажных работ на примере ООО «СОВСПЕЦСТРОЙ»;

• провести анализ затрат строительно-монтажных работ предприятия;

• разработать направления совершенствования системы управления затратами на производство и выполнение работ ООО «СОВСПЕЦСТРОЙ».

Объектом исследования являются хозяйственно-финансовые операции строительно-монтажного предприятия ООО «СОВСПЕЦСТРОЙ.

Предметом исследования является организация учета затрат и анализ затрат анализируемой строительно-монтажной организации, а именно анализ себестоимости выполненных работ, данных основных показателей за исследуемые три отчетных года ООО «СОВСПЕЦСТРОЙ».

Информационной базой послужили работы отечественных и зарубежных экономистов по изучаемым вопросам и проблемам; методическая, научная и учебная литература, а также данные учета и отчетности ООО «СОВСПЕЦСТРОЙ».

Практическая значимость данной дипломной работы заключается в использовании результатов проведенного исследования ООО

«СОВСПЕЦСТРОЙ» с целью совершенствования существующей системы бухгалтерского учета.

Структура дипломной работы обусловлена целью и логикой исследования, состоит из введения, трех глав, заключения, библиографического списка , приложения.

Во введении обосновывается актуальность темы, определена цель и задачи, объект и предмет исследования, методы исследования и практическая значимость работы.

В первой главе рассматриваются основные проблемы развития строительной отрасли в России и за рубежом, влияние отраслевых особенностей на учет затрат, виды затрат, способы их учета, методика анализа затрат и себестоимости продукции и выполненных работ в строительстве.

Во второй главе дана характеристика финансового состояния предприятия , описана организация учета затрат и калькулирования

себестоимости продукции на примере ООО «СОВСПЕЦСТРОЙ».

В третьей главе проведен анализ динамики и структуры затрат на производство продукции и выполнение строительно-монтажных работ ООО «СОВСПЕЦСТРОЙ». На основе анализа разработаны направления совершенствования системы управления затратами на производство и выполнение работ ООО «СОВСПЕЦСТРОЙ».

В заключении по результатам исследования сформулированы основные выводы и предложения.

✅ Заключение

Эффективность деятельности строительной организации во многом определяется уровнем производимых ею затрат. Таким образом, правильно выбранная методика учета затрат позволяет осуществлять контроль за эффективным использованием материальных, трудовых и финансовых ресурсов, а также оказывает влияние на финансовый результат деятельности предприятия. Формирование системы учета затрат необходимо для принятия управленческих и стратегических решений (ценообразование, устранение различных видов потерь, повышение качества продукции).

Целью бакалаврской работы являлось оценка состояния бухгалтерского учета затрат, проведение анализа затрат и разработка мер по совершенствованию системы управления затратами на примере ООО «СОВСПЕЦСТРОЙ».

Для достижения этой цели в работе были поставлены и реализованы следующие задачи:

• выявлены основные проблемы развития строительной отрасли в России и за рубежом;

• проведены основные группировки затрат и методы их анализа;

• определены отраслевые особенности и их влияние на систему учета затрат;

• дана оценка системы учета прямых и косвенных затрат на производство строительно-монтажных работ в ООО «СОВСПЕЦСТРОЦ»;

• изучен порядок ведения калькулирования себестоимости строительно-монтажных работ на примере ООО «СОВСПЕЦСТРОЙ»;

• произведен анализ затрат строительно-монтажных работ предприятия;

• разработаны направления совершенствования системы управления затратами на производство и выполнение работ ООО «СОВСПЕЦСТРОЙ».

В данной выпускной квалификационной работе при изучении учета затрат и анализа себестоимости строительно-монтажных работ установлены организационные и производственные особенности деятельности ООО «СОВСПЕЦСТРОЙ».

При изучении порядка ведения учета было установлено, что предприятие использует позаказный метод учета затрат. Учет затрат осуществляется с использованием счетов 20 «Основное производство», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затраты, отражаемые по счету 26 «Общехозяйственные расходы», организация списывает полностью в отчетном году в качестве расходов по обычным видам деятельности на счет 90 «Продажи». Расходы, учтенные на счете 25 «Общепроизводственные расходы», собираются по каждому объекту на счете 20 «Основное производство» и списываются в дебет счета 90.02 «Себестоимость», формируя в итоге общую себестоимость работ и услуг.

Анализ затрат и себестоимости продукции и строительно-монтажных работ ООО «СОВСПЕЦСТРОЙ» был проведен за 2017-2019 гг. по следующим направлениям:: анализ динамики и уровня затрат на 1 руб. выручки от продаж по общему объему, анализ затрат по экономическим элементам, анализ себестоимости по статьям затрат по строительно-монтажным работам и анализ безубыточности .

По результатам проведенного анализа было выявлено, что в целом за последние три года наблюдается тенденция снижения затрат, однако одновременно отрицательным моментом деятельности предприятия следует отметить опережающие темпы роста затрат над выручкой от продаж.

Анализ структуры затрат на выполнение строительно-монтажных работ показал, что доля накладных расходом меньше 10%. В 2019 году доля затрат на оплату услуг субподрядных организаций снизилась почти на 80%. Это связано с тем, что ООО «СОВСПЕЦСТРОЙ» при выполнении СМР стало в меньшей степени использовать услуги сторонних организаций. Наибольший удельный вес в структуре себестоимости работ в 2019 году занимают затраты по статье «Расходы на эксплуатацию машин и механизмов» (54,6%) что также является следствием роста объемов работ, выполняемых собственными силами. К росту расходов по эксплуатации машин и механизмов способствовала аренда спецтехники и другого автотранспорта общепроизводственного характера. В структуре себестоимости значительный удельный весь занимала также «Основная заработная плата»(26,4%), в связи с увеличением численности производственного персонала.

Анализ безубыточности показал , что при объеме реализации 192466 тыс. руб. предприятие не будет терпеть убытков, но и не получит прибыли. Фактически выручка составила 174408 тыс. руб., что ниже порога рентабельности на 18058 тыс. руб . Сила воздействия производственного рычага в 2019 отрицательна, что говорит о росте предпринимательского риска предприятия, что может стать причиной несостоятельности компании.

В целом анализ существующей в ООО «СОВСПЕЦСТРОЙ» системы бухгалтерского учета и управления затратами на производство и выполнение работ позволил выявить ряд недостатков.

При написании работы были сформулированы следующие рекомендации, направленные на совершенствование существующей системы учета и управления затратами предприятия.

1. Для формирования достоверной информацию по деятельности вспомогательных производств следует вести аналитический учет на счете 23 "Вспомогательные производства" с необходимой степенью детализации по субсчетам. Раздельный учет вспомогательных затрат даст возможность руководству ООО «СОВСПЕЦСТРОЙ» располагать информацией о рентабельности каждого вида вспомогательных производств и внутренних резервов, повышения эффективности их деятельности ....

📕 Список литературы

🖼 Скриншоты