Тема: АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ И ПУТИ ПОВЫШЕНИЯ ЕЕ ЭФФЕКТИВНОСТИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 4

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВО

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ 7

1.1 Понятие, сущность и задачи анализа финансово-хозяйственной

деятельности организации 7

1.2 Виды анализа финансово-хозяйственной деятельности и их классификация. Роль анализа и оценки основных показателей в деятельности

организации 11

1.3 Особенности проведения анализа финансово-хозяйственной деятельности

муниципальных казенных учреждений 17

2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

МУНИЦИПАЛЬНОГО КАЗЕННОНОГО УЧРЕЖДЕНИЯ «АДМИНИСТРАТИВНО-ХОЗЯЙСТВЕННОГО УПРАВЛЕНИЯ» 25

2.1 Общая характеристика учреждения 25

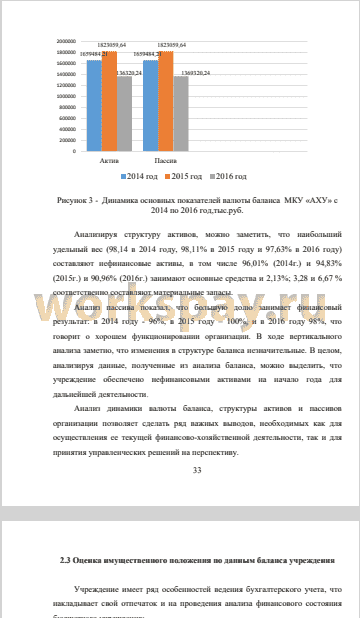

2.2 Анализ баланса бюджета МКУ «Административно-хозяйственного

управления» 29

2.3 Оценка имущественного положения по данным баланса учреждения 34

2.4 Анализ показателей результатов деятельности

учреждения 36

3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ МКУ «АДМИНИСТРАТИВНО-ХОЗЯЙСВТЕННОГО УПРАВЛЕНИЯ» 41

3.1 Разработка мероприятия по улучшению финансово-хозяйственной

деятельности МКУ «Административно-хозяйственного управления» 41

3.2 Расчет экономической эффективности 43

ЗАКЛЮЧЕНИЕ 48

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 50

ПРИЛОЖЕНИЯ 54

📖 Введение

Устойчивое финансовое положение субъекта хозяйствования, в свою очередь, оказывает положительное воздействие на осуществление производственных планов и обеспечение нужд производства нужными ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности ориентирована на обеспечение планомерного поступления и расходования денежных средств, осуществление расчетной дисциплины.

Финансовое состояние предприятия может быть устойчивым, кризисным и неустойчивыми. Возможность хозяйствующего субъекта вовремя осуществлять платежи, финансировать свою деятельность на расширенной основе, говорит о его хорошем финансовом состоянии.

В экономическом комплексе государства функционирует существенное число бюджетных учреждений, которые получают средства не только из государственного бюджета, но и из других (внебюджетных) источников. Бюджетные организации считаются значительными субъектами экономики при разных системах хозяйствования и в любой модели государственного устройства.

Актуальность темы состоит в том, что основное требование эффективного функционирования экономики государства считается оптимальное и экономное использование денежных средств государственного бюджета.

Бюджетное учреждение - одно из наиболее множественных групп учреждений, функционирующих в нашем государстве, существование которых обеспечивается за счет средств федерального, региональных и местных бюджетов.

В настоящее время продолжается реформа бюджетного процесса в Российской Федерации, важнейшими направлениями которой считаются: бюджетирование, направленное на результат, среднесрочное бюджетное составление плана, организация бюджетной функциональной классификации расходов бюджетов согласно программному принципу в соответствии с целями и задачами государственной политики.

В целях обеспечения прозрачности исполнения бюджета осуществляются мероприятия по совершенствованию бюджетной классификации, плана счетов бюджетного учета, процедур финансового планирования, отчетности об исполнении бюджетов.

Планирование доходов и расходов считается главным инструментом повышения эффективности управления бюджетными финансами.

Целью исследования является оценка состояния финансово-хозяйственной деятельности муниципального казенного учреждения и выработка рекомендаций, направленных на повышение эффективности его деятельности.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- раскрыть экономическую сущность и содержание анализа финансово-хозяйственной деятельности бюджетной организации;

- провести расчет и дать оценку системе показателей, характеризующих финансовое состояние муниципального казенного учреждения «Административно-хозяйственного управления».

- разработать предложения по совершенствованию финансово-хозяйственной деятельности муниципального казенного учреждения «Административно-хозяйственного управления».

Предметом исследования является финансово-хозяйственная

деятельность бюджетной организации.

Объектом исследования является деятельность муниципального казенного учреждения «Административно-хозяйственного управления».

Анализ основывался на приемах сопоставления показателей текущего и предшествующего периодов с целью выявления тенденций их изменения, а также на методе горизонтального анализа. В качестве инструментария для анализа использовались финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим.

✅ Заключение

Цель анализа - детальная характеристика финансового и имущественного потенциалов хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта па перспективу.

В данной работе представлен анализ финансово-хозяйственной деятельности муниципального казенного учреждения «Административно-хозяйственного управления».

В первой главе работы рассмотрены теоретические основы анализа финансово-хозяйственной деятельности в целом на предприятиях: понятие, задачи, роль и виды анализа, а так же основные сведения об особенностях проведения анализа в муниципальных казенных учреждениях.

Во второй главе проводился анализ финансово-хозяйственной деятельности и его финансовое положение на примере «Административно-хозяйственного управления». В ходе работы были выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

Учреждение не осуществляет приносящую доход деятельность и полностью находится на финансовом обеспечении из бюджета муниципального образования в соответствии с утвержденной сметой д ходов и расходов, выделяемые средства расходуются строго по статьям экономической классификации России и в пределах установленных норм.

Можно сделать вывод, что по проведенному анализу ФХД в учреждении нецелевого использования средств не обнаружено и объемы расходования средств не выходили за допустимые нормы...

📕 Список литературы

🖼 Скриншоты