Тема: АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ ФИРМ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА В ЦЕЛЯХ ПРЕДУПРЕЖДЕНИЯ ФИНАНСОВОЙ

НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 6

1.1 Экономическая сущность и роль анализа финансовой несостоятельности

предприятия 6

1.2 Финансовая отчетность предприятия как информационный источник для

анализа его несостоятельности 14

ГЛАВА 2. РОССИЙСКИЕ И ЗАРУБЕЖНЫЕ МЕТОДИКИ

ПРОГНОЗИРОВАНИЯ НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 20

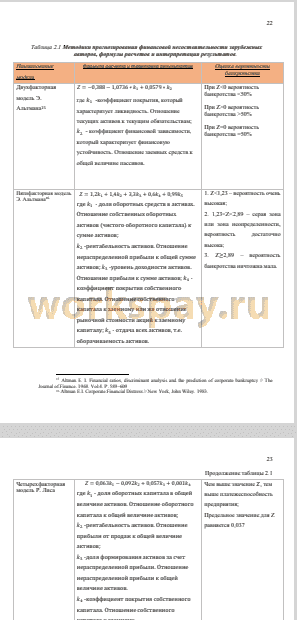

2.1 Зарубежные методики прогнозирования финансовой несостоятельности

предприятия 20

2.2 Российские методики прогнозирования финансовой несостоятельности

предприятия 26

2.3 Отраслевые особенности применения моделей прогнозирования банкротства

предприятия 34

ГЛАВА 3. ПОСТРОЕНИЕ МОДЕЛИ ПРОГНОЗИРОВАНИЯ ФИНАНСОВОЙ

НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 40

3.1 Система взаимосвязей внешних и внутренних факторов риска финансовой

несостоятельности предприятия 40

3.2 Алгоритм построения модели прогнозирования финансовой

несостоятельности предприятия, учитывающей отраслевую специфику компаний 43

3.3 Апробация модели прогнозирования финансовой несостоятельности

предприятий 55

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 63

📖 Введение

В настоящее время прогнозирование финансовой несостоятельности фирм является актуальным вопросом с точки зрения наличия контрагентских отношений, поскольку фирма не может существовать без поставщиков, подрядчиков и контрагентов. Сегодня цепочка создания ценности представляет собой множество компаний, которые синергетическим путем производят продукт для конечного потребителя. В такой модели устойчивость одного предприятия зависит от устойчивости другого. Кроме того, необходимо распознать присутствует ли риск наступления финансовой несостоятельности, даже если в текущем периоде компания не имеет проблем.

Целью магистерской диссертации является исследование теоретико-методологической базы по прогнозированию финансовой несостоятельности фирм, а также разработка и апробация модели прогнозирования финансовой несостоятельности компаний сельскохозяйственной отрасли.

В соответствии с поставленной целью необходимо выполнить следующие задачи:

1. Обобщить существующие теоретические аспекты финансовой несостоятельности предприятия;

2. Проанализировать финансовую отчетность как главный источник информации о финансовой несостоятельности предприятия;

3. Систематизировать информацию о существующих моделях прогнозирования банкротства как отечественных, так и зарубежных авторов;

4. Провести анализ прогностических способностей существующих моделей для приоритетных отраслей экономики;

5. Проанализировать влияние отраслевых особенностей применения моделей прогнозирования банкротства;

6. Выявить систему взаимосвязей внешних и внутренних факторов риска финансовой несостоятельности;

7. Разработать модель прогнозирования финансовой несостоятельности и провести её апробацию на тестирующей выборке.

Объектом исследования является несостоятельность предприятия в современных экономических условиях. Предметом исследования являются существующие отечественные и зарубежные методы и модели прогнозирования финансовой несостоятельности...

✅ Заключение

Современные исследования в области прогнозирования финансовой несостоятельности используют сложные статистические методы, такие как логистический регрессионный анализ, масштабирование, деревья решений, анализ на основе нечетких правил, линейное программирование и многие другие. Здесь одной из важных проблем является корректное применение разработанных моделей. По целому ряду причин методики не могут работать одинаково информативно в разных странах, поскольку существуют различия в законодательстве, темпах роста, размерах стран, экономических тенденций.

Универсальным и информативным инструментом является финансовый анализ предприятия. Для получения качественных выводов необходимо, чтобы финансовая отчетность отвечала критериям достоверности, полноты, актуальности и своевременности. В работе был использован коэффициентный анализ, где предварительно переменные были объединены в четыре группы, всесторонне описывающее состояние предприятия: рентабельность, финансовая устойчивость, деловая активность, ликвидность. Большое преимущество данного типа анализа - простота расчетов и использование данных финансовой отчетности. Но не стоит забывать, что за цифрами скрывается экономический смысл и каждый коэффициент необходимо трактовать в зависимости от отрасли, размера фирмы, структуры капитала и других важных аспектов деятельности.

В работе были рассмотрены следующие отечественные и зарубежные модели финансовой несостоятельности: Э. Альтмана (двухфакторная и пятифакторная), Р. Лиса, Г. Спрингейта, Г. Тишоу, Д. Бриндеску-Олариу, Г. Беккера, Абу-Сеада, Соринса-Вороновой, Давыдовой-Беликова, А. Д. Шеремета, Зайцевой, Сайфулина-Кадыкова, Савицкой. Сложность построения моделей прогнозирования финансовой несостоятельности для российской экономики заключается в относительно недавнем появившемся интересе к этой проблеме. Поэтому зачастую исследователи прибегают к адаптации зарубежных моделей к специфике нашей экономики, но при этом методики далеко не всегда имеют сильную прогностическую способность.

Важным аспектом проведенного исследования является подтверждение гипотезы важности отраслевых особенностей при применении и разработке моделей прогнозирования финансовой несостоятельности...

📕 Список литературы

🖼 Скриншоты