Тема: Анализ финансового состояния предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты формирования финансовой отчетности и

методические основы анализа финансовых показателей 8

1.1 Экономическая сущность финансовой отчетности предприятий 8

1.2 Методика анализа финансовых показателей финансовой отчетности 14

2. Анализ финансового состояния ООО «Опытный завод «Нива» 20

2.1 Технико-экономическая характеристика ООО «Опытный завод «Нива» 20

2.2 Анализ показателей финансовой устойчивости ООО «Опытный завод

«Нива» 26

3. Разработка рекомендаций по совершенствованию деятельности ООО

«Опытный завод «Нива» 37

3.1 Оценка вероятности банкротства ООО «Опытный завод «Нива» 37

3.2 Рекомендации по совершенствованию деятельности ООО «Опытный завод

«Нива» 39

Заключение 41

Список используемой литературы 43

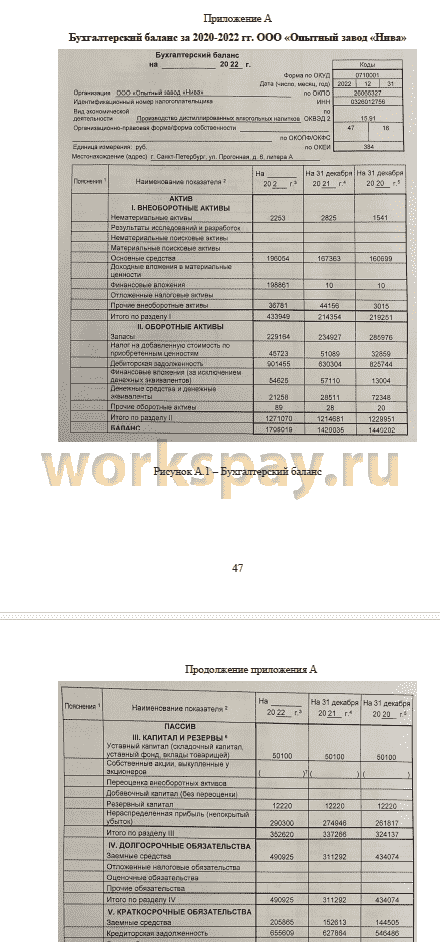

Приложение А Бухгалтерский баланс за 2020-2022 гг. ООО «Опытный завод «НИВА» 47

Приложение Б Отчет о финансовых результатах за 2021 -2022 гг. ООО «Опытный завод «НИВА» 49

📖 Введение

Каждая компания стремится повысить свою рентабельность и увеличить прибыль. Благодаря финансовой отчетности мы можем понять ее бизнес- модель и проверить, приносит ли она прибыль или убыток. Мы можем видеть, как компания тратит, инвестирует и зарабатывает деньги. Мы можем заметить, растет ли компания, стагнирует или терпит крах. Зная, как работает компания, мы можем принимать более эффективные экономические решения в будущем.

Цель анализа состоит в том, чтобы измерить финансовые показатели компании, чтобы принять лучшие экономические решения для получения дохода в будущем.

Анализ эффективности финансовой отчетности — это процесс анализа финансового положения компании. Основное внимание уделяется просмотру, оценке и сравнению финансовой отчетности — набора данных и цифр, организованных в соответствии с общепризнанными принципами бухгалтерского учета. Это может также включать расчет и анализ финансовых коэффициентов.

Тема исследования является актуальной, так как в процессе функционирования каждое предприятие стремится обладать конкурентными преимуществами в виде платежеспособности и финансовой независимости, что определяет инвестиционную привлекательность.

Анализ финансового состояния способен определить уровень финансовой независимости предприятия, а также отыскать резервы по наращению капитала и устранить недочеты, негативно сказывающиеся на деятельности в целом.

Финансовое состояние предприятия представляет собой совокупность значимых характеристик, к числу которых относятся платежеспособность, финансовая устойчивость, кредитоспособность предприятия, эффективность использования финансовых ресурсов и другие показатели. Другими слова, финансовое состояние отражает возможность предприятия с финансовой точки зрения как налогоплательщика и объект инвестирования капитала.

Цель бакалаврской работы заключается в разработке мероприятий по улучшению финансового состояния предприятия на основе проведенного анализа.

Объектом исследования является предприятие ООО «Опытный завод «Нива».

Предмет исследования составляет финансово-хозяйственная деятельность предприятия.

Для достижения поставленной цели в работе решались следующие задачи:

- раскрыть роль бухгалтерской финансовой отчетности в проведении анализа финансовых результатов предприятия;

- обобщить методику анализа финансовой устойчивости и платежеспособности предприятия;

- представить общую организационно-экономическую

характеристику предприятия - объекта исследования;

- проанализировать финансовые результаты предприятия - объекта исследования;

- проанализировать платежеспособность предприятия - объекта исследования;

- разработать мероприятия по повышению финансовой деятельности предприятия - объекта исследования.

В бакалаврской работе применялись следующие методы исследования: нормативный, статистический, динамический и структурный анализ, группировка, сравнение и детализация, а также другие методы.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных экономистов по вопросам анализа и оценки финансового состояния предприятий, материалы периодической печати и научно-практических конференций.

Информационной базой исследования являются исследования отечественных в области финансового состояния предприятий таких авторов как Шеремет А.Д., Большаков С.В., Волкова О.Н., Ковалев В.В., Савицкая Г.В., Графов А.В., Любушкин Н.П., и другие.

Практическая значимость работы состоит в разработке теоретических и практических рекомендаций, которые будут направлены на улучшение показателей финансового состояния предприятия.

✅ Заключение

Основными стратегическими задачами при разработке финансовой политики являются: оптимизация структуры капитала, максимизация прибыли и обеспечение стабильных результатов деятельности предприятия.

Тактические финансовые задачи вытекают из стратегических задач, например, возможность использования прибыли и собственных оборотных средств предприятия на развитие организации.

Проведенный анализ показал, что значение коэффициента финансовой автономии за три года не соответствует критическому (Кавт > 0,5). Данный коэффициент немного уменьшается в 2022 году, но незначительно. Это указывает на то, что предприятие очень сильно зависит от внешних кредиторов.

Увеличение коэффициента финансовой зависимости в 2022 году, по сравнению с 2021 годом, связано с существенным ростом краткосрочных и долгосрочных обязательств и с небольшим увеличением нераспределенной прибыли.

Увеличение коэффициента финансового риска в 2022 году, по сравнению с 2021 годом, связано с существенным ростом краткосрочных и долгосрочных обязательств и с небольшим увеличением нераспределенной прибыли.

Уменьшение коэффициента маневренности в 2022 году, по сравнению с 2021 годом, связано с существенным ростом внеоборотных активов (увеличение долгосрочных финансовых вложений за 2022 год составляет 198861 тыс.руб.) и с небольшим увеличением нераспределенной прибыли.

Увеличение коэффициента финансового долга в 2022 году, по сравнению с 2021 годом, связано с существенным ростом долгосрочных и краткосрочных заемных средств и с небольшим увеличением нераспределенной прибыли.

Значение коэффициента долгосрочного привлечения заемных средств в 2022 году составляет 0,29. Рост коэффициента в динамике является негативной тенденцией, означая, с позиции долгосрочной перспективы, что предприятие все сильнее зависит от внешних инвесторов.

Значение коэффициента иммобилизации за три года не соответствует рекомендуемому значению (Кк.ф. = 0,9 + 3,0). Это свидетельствует об опасности неплатежеспособности и возникновении затруднений в получении кредита.

Значение коэффициента структуры долгосрочных вложений в динамике трех лет уменьшается. Несмотря на снижение, предприятие сильно зависит от инвесторов.

Значение коэффициента финансовой устойчивости за три года не соответствует рекомендуемому значению (Кк.ф. = 0,8 ^ 0,9). Это свидетельствует о сильной зависимости от заемных денежных средств. Предприятие не может свободно располагать своим капиталом в связи с риском выплаты больших процентов.

По одной из моделей оценки банкротства, у предприятия есть риск банкротства более, чем 50%. В связи с этим данной организации следует обратить внимание на рост долгосрочных кредитов и займов. Снижение данного показателя будет способствовать повышению финансовой устойчивости предприятия, снижению зависимости от внешних инвесторов. Для этого необходимо уменьшить величину дебиторской задолженности путем установления ее размера. Нужно определить максимально допустимый размер данной задолженности как в целом для предприятия, так и по каждому покупателю. Рассчитывая эти показатели, организация в первую очередь должна ориентироваться на свою стратегию. При этом нужно поддерживать достаточную ликвидность и финансовую устойчивость.

📕 Список литературы

🖼 Скриншоты