Тема: Бухгалтерский учёт и аудит расчётов с поставщиками и подрядчиками

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учета и аудита расчетов с

поставщиками и подрядчиками 7

1.1 Нормативное регулирование и порядок учета расчетов с поставщиками

и подрядчиками 7

1.2 Методика аудиторской проверки расчетов с поставщиками и

подрядчиками 13

2 Практические аспекты бухгалтерского учета расчетов с поставщиками и

подрядчиками в ООО «Ростпродукт» 20

2.1 Общая характеристика деятельности предприятия ООО

«Ростпродукт» 20

2.2 Особенности организации и ведения учета расчетов с поставщиками и

подрядчиками в ООО «Ростпродукт» 25

3 Особенности аудита расчетов с поставщиками и подрядчиками в ООО «Ростпродукт» и разработка направлений совершенствования учета и

контроля расчетов 32

3.1 Проведение аудита расчетов с поставщиками и подрядчиками в ООО

«Ростпродукт» 32

3.2 Основные направления совершенствования учёта и контроля за

расчетами с поставщиками и подрядчиками 36

Заключение 44

Список используемой литературы 46

Приложение А Бухгалтерская отчетность ООО «Ростпродукт» в 2020- 2022гг. 52

📖 Введение

На основе собранной информации в ходе организации бухгалтерского учета с поставщиками и подрядчиками возможно проведение анализа деятельности компании, выявление слабых сторон. Следует отметить, что организация учёта расчёта с поставщиками и подрядчиками - это важная задача бухгалтерской службы. Независимо от вида деятельности, компания постоянно осуществляет различные платежи, пользуются услугами транспортных компаний, взаимодействуют с поставщиками товаров, поставщиками услуг, подрядчиками. Организация бухгалтерского учёта расчётов с поставщиками и подрядчиками позволяет определить основные направления развития расчётов с дебиторами и кредиторами.

Актуальность темы выпускной квалификационной работы обусловлена необходимостью организации эффективного учёта расчётов с поставщиками и подрядчиками для организации эффективного анализа информации в управленческих целях и минимизации возможных ошибок.

Целью выпускной квалификационной работы является разработка направления совершенствования учёта и контроля расчётов с поставщиками и подрядчиками.

Для достижения данной цели необходимо решить следующие задачи:

- изучить основные нормативно-правовые акты в области регулирования учётных операций по расчётам с поставщиками и подрядчиками;

- рассмотреть методику аудиторской проверки расчётов с поставщиками и подрядчиками;

- представить общую характеристику ООО «Ростпродукт»;

- изучить особенности ведения учёта расчётов с поставщиками и подрядчиками в компании ООО «Ростпродукт» и провести аудит данных расчётов;

- разработать основные направления совершенствования учёта и контроля за расчётами с поставщиками и подрядчиками.

В качестве объекта исследования выступает компания ООО «Ростпродукт».

Предметом исследования является порядок организации учёта расчётов с поставщиками и подрядчиками в компании.

Информационную базу исследования составили труды отечественных учёных в области бухгалтерского учёта, материалы периодических изданий, данные нормативно-справочной и правовой информации, а также данные положений по бухгалтерскому учёту.

Практическую основу исследования составила отчётность компании ООО «Ростпродукт», материалы управленческой информации, данные бухгалтерских регистров компании...

✅ Заключение

Российской Федерации, Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

При аудиторской проверке составляется план, программа аудита, разрабатывается инструментарий и методология проведения аудита. При проведении проверки выявляются факты ошибок в организации бухгалтерского учёта расчётов с поставщиками и подрядчиками, а также определяется уровень их существенности для компании.

По итогам проведения аудиторской проверки расчётов с поставщиками и подрядчиками составляется аудиторское заключение, которое содержит основные выводы о правильности расчётов с поставщиками и подрядчиками в компании.

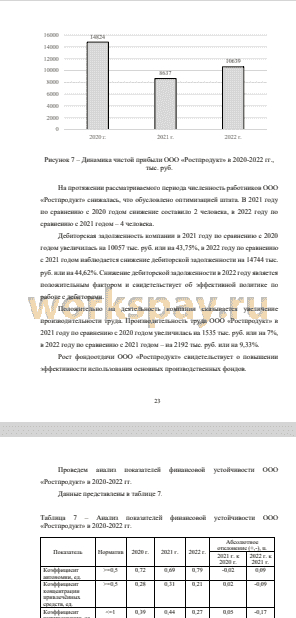

В качестве объекта исследования выбрана компания ООО «Ростпродукт». Основным видом деятельности компании является оптовая торговля мясными продуктами. Анализ результатов деятельности ООО «Ростпродукт» в 20202022 гг. показал, что компания эффективно функционирует на рынке, получает стабильную прибыль. Несмотря на снижение выручки в 2022 году, чистая прибыль ООО «Ростпродукт» в 2022 году увеличилась, что позволяет сделать вывод об эффективной политике по управлению расходами. Анализ финансового состояния компании показал, что она является финансово устойчивой и не зависит от внешних источников финансирования...

📕 Список литературы

🖼 Скриншоты