Тема: Налоговое планирование на предприятии

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы налогового планирования на предприятии 6

1.1 Значение налогового планирования в финансах предприятия 6

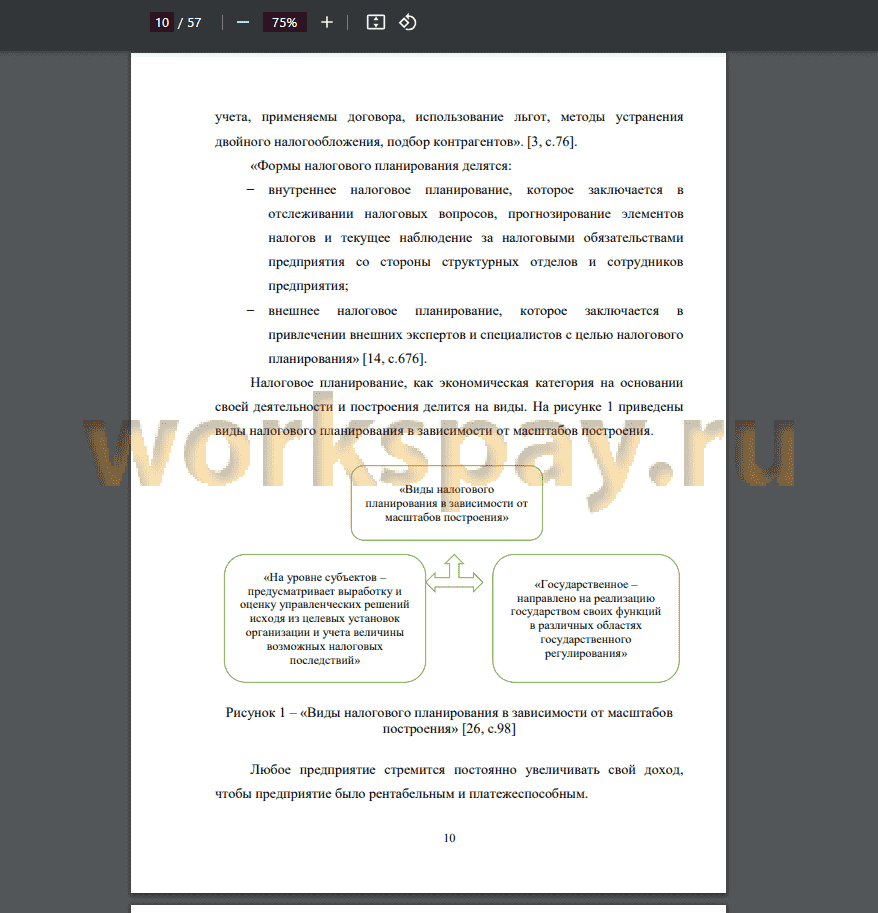

1.2 Формы и виды налогового планирования 9

1.3 Методика оценки эффективности налогового планирования 13 2 Экономический анализ деятельности и оценка налогового планирования

ООО «Волга Индустрия» 28

2.1 Организационно-экономическая характеристика ООО «Волга

Индустрия» 28

2.2 Оценка налогового планирования ООО «Волга Индустрия» 32

3. Разработка мероприятий по совершенствованию налогового планирования ООО «Волга Индустрия» 43

3.1 Разработка системы налогового планирования ООО «Волга

Индустрия» 43

3.2 Оптимизация налогового бремени исследуемого предприятия 44

Заключение 49

Список используемой литературы 51

Приложение А. Бухгалтерский баланс ООО «Волга Индустрия» на 31 декабря 2022 г 55

Приложение Б. Отчет о финансовых результатах ООО «Волга Индустрия» на 31 декабря 2022 г 56

Приложение В. Отчет о финансовых результатах ООО «Волга Индустрия» на 31 декабря 2021 г 57

📖 Введение

Коммерческие предприятия-налогоплательщики постоянно ведут деятельность по снижению налоговых выплат, а также по минимизации затрат, связанных с ведением налогового учета, осуществляемого с целью своевременного начисления и уплаты налогов и обязательных сборов в бюджеты и внебюджетные фонды во избежание штрафных санкций. Иными словами, все налогоплательщики занимаются налоговой оптимизацией.

Однако в теории управления корпоративными финансами конечной целью предприятия должно быть не просто снижение суммы отдельных видов уплачиваемых им налогов, а увеличение чистой прибыли, остающейся на предприятии после уплаты всех налогов.

Следовательно, налоговые платежи и способы их минимизации всегда являлись и остаются важным аспектом в управлении финансами любого коммерческого предприятия, что обосновывает актуальность

рассматриваемой темы исследования.

Целью данной бакалаврской работы является проведение исследования, позволяющего выявить наиболее эффективные способы построения налогового планирования на предприятии.

Исходя из поставленной цели, сформулированы следующие задачи:

• провести исследование теоретических основ налогового планирования на предприятии;

• проанализировать и оценить эффективность налогового планирования действующего российского предприятия;

• разработать меры по совершенствованию налогового планирования на предприятии.

Объектом исследования является ООО «Волга Индустрия».

Предметом исследования являются используемые предприятием способы оптимизации налогового планирования.

Информационную базу для данной работы составили сведения из бухгалтерской и налоговой отчетности ООО «Волга Индустрия» за 2020-2022 гг., официальные данные Федеральной налоговой службы России.

Методическую базу исследования составили положения общенаучных методов корпоративных финансов, налогового учета и планирования, а также статистические и экономико-математические методы анализа.

Практическая значимость данной бакалаврской работы состоит в том, что ее выводы и рекомендации могут быть в дальнейшем использованы объектом исследования при формировании эффективного налогового планирования.

Работа имеет классическую структуру и состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

✅ Заключение

Цель настоящей работы состоит в проведение исследования, позволяющего выявить наиболее эффективные способы построения налогового планирования на предприятии.

Предприятие ООО «Волга Индустрия» располагается по адресу: 443022, Самарская область, город Самара, Заводское шоссе, дом 20, офис 133. Предприятие зарегистрировано 26.10.2017 г.

Основным видом деятельности является производство молока (кроме сырого) и молочной продукции.

В ходе работы была рассчитана налоговая нагрузка, основанная на рассчитанных коэффициентах, в связи с чем, следует отметить рост налоговой нагрузки в 2022 г.

Проведенный анализ позволяет сделать вывод, что система налогового планирования на предприятии нуждается в совершенствовании. Величина коэффициента Э1 только в 2022 г. стала соответствовать нижней границе допустимого значения - 0,25, кроме того, расчет налоговой нагрузки показал, что в настоящий момент компания ООО «Волга Индустрия» несет большие расходы по уплате налогов. Все это говорит в пользу корректировки системы налогового планирования.

Первым способом оптимизации может стать создание резервов на оплату отпусков. Так, например, создание 10% резерва на оплату отпусков, позволило бы перенести на конец года, и тем самым оставить в обороте 2598640 руб. налога на прибыль.

Вторым мероприятием является применение нелинейного метода амортизации. Можно заключить вывод по поводу того, что нелинейный метод, в сравнении с линейным, довольно эффективен с позиции «быстрого» списания стоимости имущества посредством амортизации в сравнении с линейным методом, в особенности на самом старте эксплуатации, когда работе оборудования характерен наибольший доход. Соответственно, при проведении активной амортизационной политики, предприятие приобретает возможность действенного управления налоговыми платежами.

Предложенные мероприятия позволят снизить налоговую нагрузку предприятия до 19% в 2023 г. и 17% в 2024 г., что является показателем эффективности предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты