Тема: Выездная налоговая проверка и её эффективность

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты выездной налоговой проверки 6

1.1 Выездная налоговая проверка как форма налогового контроля 6

1.2 Порядок оформления результатов выездной налоговой проверки 18

2 Анализ результатов выездных налоговых проверок, проводимых

Управлением Федеральной налоговой службы по Костромской области 23

2.1 Характеристика деятельности отдела выездных налоговых проверок Управления Федеральной налоговой службы по Костромской области .... 23

2.2 Результаты выездных налоговых проверок, проводимых Управлением

Федеральной налоговой службы по Костромской области 30

3 Совершенствование эффективности выездных налоговых проверок на

примере Костромской области 37

3.1 Проблемы проведения и пути совершенствования выездных налоговых

проверок 37

3.2 Экономическое обоснование предложенных мероприятий по

повышению эффективности выездных налоговых проверок 47

Заключение 59

Список используемой литературы и используемых источников 61

Приложение А Справка - обоснование к заседанию коллегии Управления Федеральной налоговой службы по Костромской области 64

Приложение Б Справка - обоснование к заседанию коллегии Управления Федеральной налоговой службы по Костромской области 78

Приложение В Справка - обоснование к заседанию коллегии Управления Федеральной налоговой службы по Костромской области 88

📖 Введение

Актуальность рассматриваемой темы обусловлена тем, что законодательство в сфере налогов и сборов предполагает разные формы налогового контроля, но проводимые исследования свидетельствуют, что наиболее действенным методом контроля за соблюдением налогового законодательства являются выездные налоговые проверки, цель которых заключается во-первых, в обнаружении и устранении нарушений налогового законодательства, а именно проверка правильности, своевременности и полноты исчисления и уплаты налогов и сборов, во-вторых, в предотвращении налоговых правонарушений.

Изучению системы налогового контроля страны посвящали свои исследования такие ученые, как И.А. Майбуров, И.В. Никулкина, В.Ф. Тарасова и другие.

Целью бакалаврской работы является анализ эффективности проведения выездных налоговых проверок на примере Управления Федеральной налоговой службы по Костромской области.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты выездной налоговой проверки;

• дать характеристику и проанализировать результаты деятельности отдела выездных налоговых проверок Управления Федеральной налоговый службы России по Костромской области;

• выявить имеющиеся проблемы и трудности, возникающие в ходе проведения выездных налоговых проверок, и обозначить пути повышения их результативности.

Объектом исследования бакалаврской работы выступает деятельность Управления Федеральной налоговой службы по Костромской области.

Предметом исследования служит результат выездных налоговых проверок Управления Федеральной налоговой службы по Костромской области.

Практическая сторона и значимость исследования может быть охарактеризована тем, что представленные предложения и разработки могут быть полезны налоговым органам в рамках совершенствования их контрольной работы.

Бакалаврская работа состоит из введения, трёх разделов, заключения, списка используемой литературы и используемых источников, и приложений.

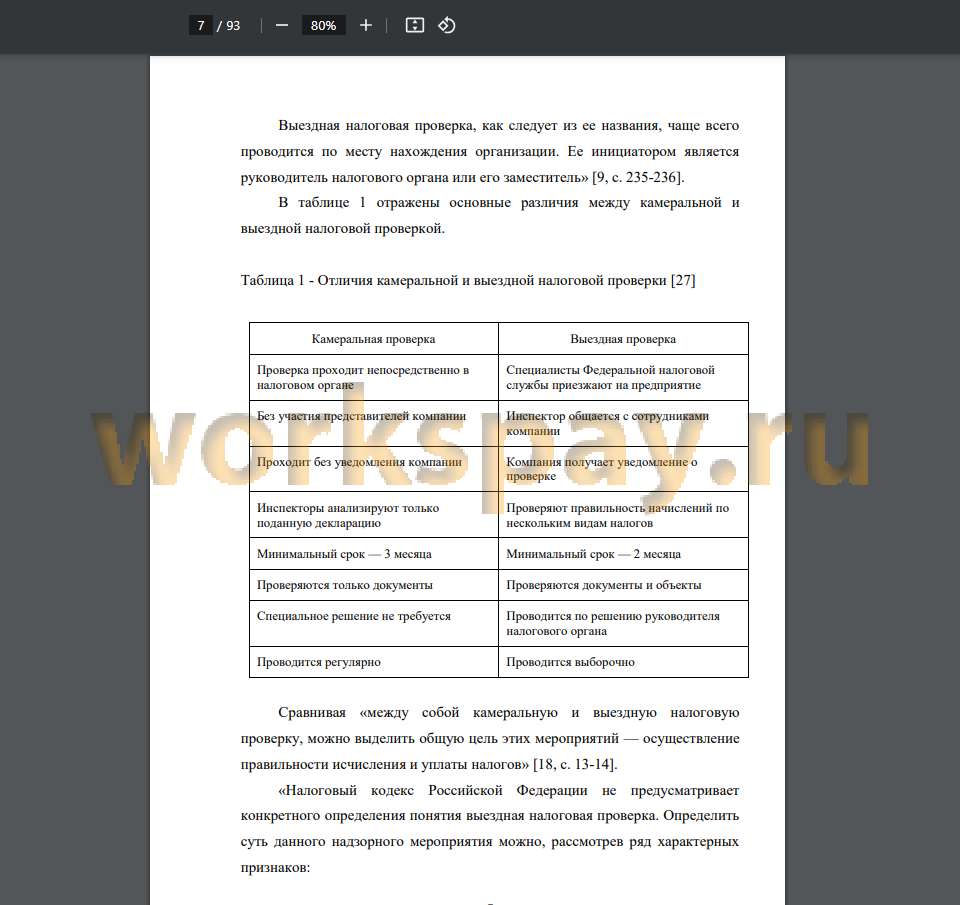

В первом разделе работы рассмотрены теоретические аспекты выездной налоговой проверки; раскрыты понятия и виды налоговых проверок; определена суть выездной налоговой проверки, изучены процедура проведения и условия назначения выездной налоговой проверки, а также рассмотрена методика оформления ее результатов.

Во втором разделе бакалаврской работы представлена характеристика деятельности отдела выездных налоговых проверок Управления Федеральной налоговой службы по Костромской области, а также проведён анализ выездных налоговых проверок Управления Федеральной налоговой службы России по Костромской области за период с 2020 по 2022 гг.

В третьем разделе выявлены основные проблемы проведения выездных налоговых проверок, представлены направления и разработаны мероприятия по повышению их эффективности.

✅ Заключение

На основе решенных задач можно сформулировать следующие выводы:

• выездная налоговая проверка представляет собой форму контроля, которую осуществляют лица, уполномоченные руководством Федеральной налоговой службы России, с целью выявления нарушений в области расчета и уплаты налогов в сроки, установленные законом, статьей 89 Налогового кодекса Российской Федерации регулируется порядок проведения выездной налоговой проверки;

• от эффективности налоговых органов зависит состояние бюджета, следовательно, и благосостояние страны. В процессе проведения выездной налоговой проверки вскрываются арифметические, непреднамеренные либо преднамеренные ошибки, неточности в документах, фиксируются искажения и даются оценки нарушений бухгалтерского учета, повлекшие изменения налогооблагаемой базы;

• эффективность выездной налоговой проверки зависит от степени достижения поставленных оперативных целей налоговыми органами, которая определяется через соотнесение полученного результата с запланированным;

• на основе анализа результатов выездных налоговых проверок, проводимых Управлением Федеральной налоговой службы по Костромской области за 2020-2022 гг., необходимо отметить эффективность выездных налоговых проверок, так как все исследуемые показатели контрольных мероприятий за 2022 г. имеют положительную динамику по сравнению с предшествующим 2021 г., хотя общая тенденция по показателям имеет скачкообразный характер;

• существующие проблемы проведения налоговых проверок в Костромской области относятся к проблемам налоговой политики России в целом, которые сдерживают уровень поступлений налоговых платежей в бюджет страны;

• необходимо отметить несколько значимых проблем, с которыми

сталкиваются налоговые органы в ходе проведения выездных налоговых проверок: недостаточно эффективный отбор

налогоплательщиков для составления ежеквартальных планов выездных налоговых проверок; ошибки в расчетах сумм доначислений по итогам проведенных проверок; привлечение проверяемых лиц к налоговой ответственности без вынесения судебного решения;

• эффективность выездных налоговых проверок может быть

повышена за счет реализации ряда мероприятий. Среди

рассмотренных направлений следует обратить внимание на такие, как совершенствование кадровой политики налоговых служб, путем внедрения системы индивидуального оценивания работы налогового инспектора и улучшение горизонтального мониторинга налогового контроля в отношении средних и малых хозяйствующих субъектов Костромской области. Предложенные мероприятия будут способствовать повышению уровня собираемости налогов, сокращению количества проводимых выездных проверок, упрощению взаимоотношений налоговых органов и налогоплательщиками и, в итоге, получить гибкий механизм для более эффективного налогового администрирования и контроля .

📕 Список литературы

🖼 Скриншоты