Тема: Бухгалтерский учет и аудит расчетов с внебюджетными фондами (на примере ООО «Айсберг Лайн»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы учета и аудита расчетов с внебюджетными фондами .. 6

1.1 Порядок начисления и уплаты страховых взносов во внебюджетные

фонды 6

1.2 Методика учета расчетов с бюджетными фондами 14

1.3 Методика аудита учета расчетов с бюджетными фондами 20

2 Особенности учета расчетов с внебюджетными фондами и их аудит

в ООО «Айсберг Лайн» 23

2.1 Организационно-экономическая характеристика ООО «Айсберг Лайн» . 23

2.2 Организация учета расчетов с бюджетными фондами 29

2.3 Аудит учета расчетов с бюджетными фондами в ООО «Айсберг Лайн» . 42

3 Пути совершенствования учета и аудита расчетов с бюджетными фондами в

ООО «Айсберг Лайн» 49

3.1 Разработка рекомендаций по улучшению учета расчетов с бюджетными

фондами 49

3.2 Экономическая эффективность предложенных мероприятий 55

Заключение 57

Список используемой литературы 59

Приложение А Бухгалтерская отчетность ООО «Айсберг Лайн» 63

Приложение Б Порядок оформления формы отчетности по расчетам

с внебюджетными фондами ЕФС-1 67

Приложение В Табличная часть ЕФС-1 70

📖 Введение

Постоянные изменения в законодательстве повышают вероятность ошибок, допущенных налогоплательщиками при ведении бухгалтерского учета, что приводит к увеличению количества арбитражных споров с налоговыми органами, в результате чего увеличиваются налоговые риски. Именно поэтому каждая организация должна правильно и вовремя уплачивать страховые взносы.

Цель исследования - разработать рекомендации по улучшению учета и аудита расчетов с внебюджетными фондами.

Для достижения поставленной цели необходимо решить следующие задачи:

• рассмотреть теоретические основы учета и аудита расчетов с внебюджетными фондами;

• исследовать особенности учета расчетов с внебюджетными фондами и их аудит в ООО «Айсберг Лайн»;

• разработать пути совершенствования учета и аудита расчетов с бюджетными фондами в ООО «Айсберг Лайн».

Объект исследования - ООО «Айсберг Лайн».

Предмет исследования - бухгалтерский учет и аудит расчетов с внебюджетными фондами.

Теоретической основой исследования прослужили законодательные и нормативно-правовые акты Российской Федерации, работы отечественных экономистов, таких как: Бельтюкова С.М., Забралова О.С., Карпова П. Ю., Колчина В.В., Мегаева С.В., Османова М.М. и т.д.

Информационная база исследования - устав, бухгалтерская отчётность за период 2020-2022 годы, сведения из выписки из ЕГРЮЛ, из проверочного ресурса ФНС «Прозрачный бизнес» и иные сведения о деятельности организации в открытом доступе.

Практическая значимость проведенного исследования заключается в объективной оценке системы учета и аудита расчетов с внебюджетными фондами, а также в разработке практических рекомендаций по повышению учета расчетов с внебюджетными фондами.

Работа состоит из введения, трех разделов, заключения, списка литературы и приложений.

В первом разделе рассмотрены теоретические основы учета и аудита расчетов с внебюджетными фондами. Исследованы порядок начисления и уплаты страховых взносов во внебюджетные фонды, изучена методика учета и аудита расчетов с бюджетными фондами.

Во втором разделе представлена организационно-экономическая характеристика ООО «Айсберг Лайн», исследована организация учета расчетов с бюджетными фондами, а также проведен аудит учета расчетов с бюджетными фондами по данным объема исследования.

В третьем разделе разработаны рекомендации по улучшению учета расчетов с бюджетными фондами, а также рассчитана экономическая эффективность предложенных мероприятий.

✅ Заключение

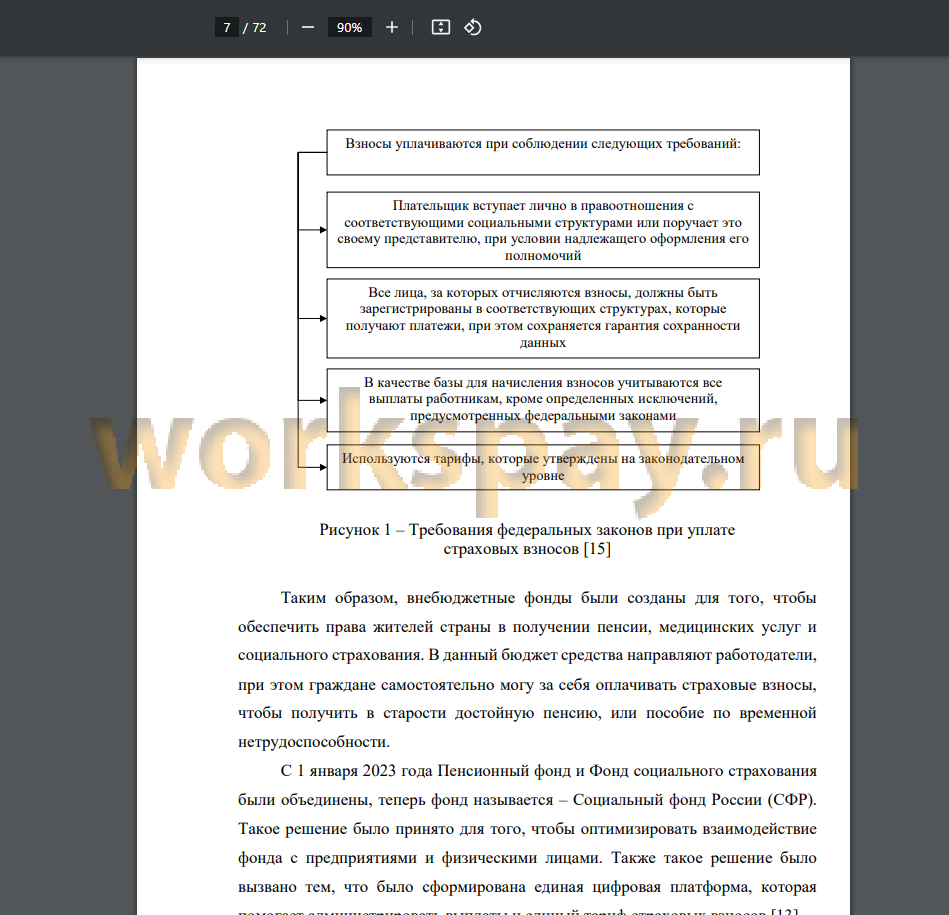

Страховые взносы относятся к обязательным платежам. Организации и ИП платят их из собственных средств, а деньги направляются на страхование работников. Поэтому плательщиков взносов называют страхователями.

С 2023 года взносы в ФНС за работников начисляются одной суммой по единому тарифу. До2023 года взносы уплачивались по видам страхования:

• пенсионное (ОПС);

• медицинское (ОМС);

• социальное на случай временной нетрудоспособности и материнства (ОСС).

Работодателям больше не нужно считать взносы по видам страхования. В общем случае тариф составляет 30%, некоторые страхователи могут использовать льготные тарифы.

Организация ООО «Айсберг Лайн» занимается оптовой торговлей рыбой, ракообразными и моллюсками, консервами и пресервами из рыбы и морепродуктов.

В ООО «Айсберг Лайн» выручка от реализации за 2022 год сократилась на 3,6%, что вызвано в большей мере сбоями в поставках товаров из-за введенных санкций зарубежными странами. Себестоимость сократилась большими темпами (на 8,21%). Сумма коммерческих расходов за 2022 год возросла на 46,54%, что вызвано ростом расходов на рекламу и сбытовую деятельность. Прибыль от продаж за 2022 год показала свой рост на 80,77%. Такое изменение вызвано сокращением себестоимости. Этот факт подтверждает сокращение затрат на 1 рубль выручки на 1,17% до 97 коп. В совокупности все факторы привели к тому, что ООО «Айсберг Лайн» за 2022 год получило прибыль до налогообложения в сумме 32 120 тыс. руб. С учетом налога на прибыль, организации удалось получить чистую прибыль, которая за год возросла на 93,48%.

В ООО «Айсберг Лайн» учет ведется бухгалтерией. Штат бухгалтерской службы связан с объемами предприятия. На конец 2022 года бухгалтерия включает в себя главного бухгалтера. Ему подчиняются кассир и три бухгалтера.

Процесс учета автоматизирован. Применяется программа «SAP». Данная программа имеет высокую цену, при этом она очень сложна и больше подходит для производственных предприятий.

В ООО «Айсберг Лайн» не разработан график документооборота, хотя отсылка в учетной политике на него имеется. Также не составлена блок-схема движения первичных документов.

С 2023 года ООО «Айсберг Лайн» учет расчетов с внебюджетными фондами ведет на счете 69 субсчет 09 «Страховые взносы по единому тарифу». До этого в организации было открыто больше счетов для каждого фонда. Начисление взносов организация отражает по дебету счета 44 «Расходы на продажу» и кредиту счета 69 субсчет 09. Здесь фиксируются начисленные взносы, направленны на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства. Страховой тариф по классу профессионального риска в ООО «Айсберг Лайн» составляет 0,2%.

ООО «Айсберг Лайн» предлагается:

• приобрести «1С: Бухгалтерии-8.3». Это позволит улучшить учет расчетов с внебюджетными фондами, а также повысит эффективность контроля;

• разработать график документооборота не только по учету расчетов необоротных активов, но и по всем объектам учета;

• повысить квалификацию главного бухгалтера;

• большую часть учета перевести на аутсорсинг, а в штате оставить одного главного бухгалтера.

📕 Список литературы

🖼 Скриншоты