Тема: Бухгалтерский учёт и анализ основных средств

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты бухгалтерского учета и анализа основных средств . 6

1.1 Экономическая сущность и классификация основных средств 6

1.2 Нормы российских и зарубежных стандартов, касающиеся организации

бухгалтерского учета основных средств 9

1.3 Анализ основных средств и источники информации для его

осуществления 21

2 Бухгалтерский учет основных средств в ПАО «Самараэнерго» 24

2.1 Технико-экономическая характеристика ПАО «Самараэнерго» 24

2.2 Организация бухгалтерского учета основных средств в ПАО

«Самараэнерго» 29

2.3 Бухгалтерский учет основных средств в ПАО «Самараэнерго» 31

3 Анализ основных средств ПАО «Самараэнерго» и рекомендации,

направленные на повышение эффективности их использования 36

3.1 Анализ основных средств ПАО «Самараэнерго» 36

3.2 Рекомендации, направленные на повышение эффективности

использования основных средств ПАО «Самараэнерго» 39

Заключение 44

Список используемых источников 47

Приложение А Бухгалтерский баланс ПАО «Самараэнерго» за 2021 г 51

Приложение Б Отчет о финансовых результатах ПАО «Самараэнерго» за

2021 и 2020 гг 53

📖 Введение

Целью данной бакалаврской работы является исследование теоретических и практических аспектов бухгалтерского учета и анализа основных средств для выработки рекомендаций, направленных на совершенствование их использования на предприятии. Для решения поставленной цели были сформулированы задачи исследования:

• систематизировать сведения нормативно-правовых актов и научной литературы в отношении трактовки и критериев отнесения объекта к основному средству, классификации основных средств, особенностей отражения в бухгалтерском учете поступления, движения и выбытия основных средств;

• уточнить цель, задачи, источники информации и направления анализа основных средств на предприятии;

• провести оценку технико-экономической характеристики объекта исследования;

• исследовать и обобщить практические аспекты организации и осуществления бухгалтерского учета ПАО «Самараэнерго»;

• провести анализ движения основных средств в ПАО «Самараэнерго» и выработать рекомендации, направленные на оптимизацию их использования.

К объекту исследования относится ПАО «Самараэнерго», а к предмету - бухгалтерский учет и анализ основных средств.

Информационной базой для данной бакалаврской работы выступили сведения, которые содержатся в бухгалтерской (финансовой) отчетности ПАО «Самараэнерго», а также нормативно-правовые акты, регулирующие бухгалтерский учет основных средств в РФ.

К методам исследования, которые были использованы, относятся: сравнение, группировка, обобщение, анализ, систематизация и другие.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемых источников, приложений.

В первом разделе рассматриваются теоретические аспекты организации бухгалтерского учета основных средств в России, критерии отнесения объектов к основным средствам и их последующий учет, а также методики анализа основных средств.

Во втором разделе проводится анализ технико-экономической характеристики ПАО «Самараэнерго», а также исследуются особенности бухгалтерского учета основных средств в рамках объекта.

В третьем разделе бакалаврской работы проводится анализ использования основных средств ПАО «Самараэнерго», а также осуществляется выработка рекомендаций, направленных на совершенствование их использования.

✅ Заключение

• систематизированы сведения нормативно-правовых актов и научной литературы в отношении трактовки и критериев отнесения объекта к основному средству, классификации основных средств, особенностей отражения в бухгалтерском учете поступления, движения и выбытия основных средств;

• уточнена цель, задачи, источники информации и направления анализа основных средств на предприятии;

• проведена оценка технико-экономической характеристики объекта исследования;

• исследованы и обобщены практические аспекты организации и осуществления бухгалтерского учета ПАО «Самараэнерго»;

• проведен анализ движения основных средств в ПАО «Самараэнерго» и выработаны рекомендации, направленные на оптимизацию их использования.

Объектом исследования явилось ПАО «Самараэнерго».

В первом разделе были рассмотрены теоретические аспекты организации бухгалтерского учета основных средств в России, критерии отнесения объектов к основным средствам и их последующий учет, а также методики анализа основных средств. Было выявлено, что учет основных средств регулируется новым федеральным стандартом, который в своей основе содержит положения МСФО, следовательно, в нем много нововведений, касающихся порядка принятия к учету и последующего отражения информации об основных средствах. В процессе исследования выявлено, что в бухгалтерском учете накапливается, систематизируется и обрабатывается информация об основных средствах экономического субъекта. Однако выявление резервов, принятие экономических решений по поводу повышения эффективности управления основными средствами строится на основе информации, полученной в ходе анализа основных средств. Установлено, что при анализе основных средств широко используются коэффициенты, позволяющие охарактеризовать их движение и техническое состояние. Источником информации является приложения к бухгалтерскому балансу, где подробно расшифровываются значения отчетности, в том числе по строке «Основные средства».

Во втором разделе был проведен анализ технико-экономической характеристики ПАО «Самараэнерго». Объектом исследования выступает ПАО «Самараэнерго», которое является одним из крупнейших в Самарской области поставщиков электрической энергии. Основным видом деятельности Общества является продажа электроэнергии (мощности). Уставный капитал ПАО «Самараэнерго» составляет 889 952 064 руб. Дочерних и зависимых обществ нет.

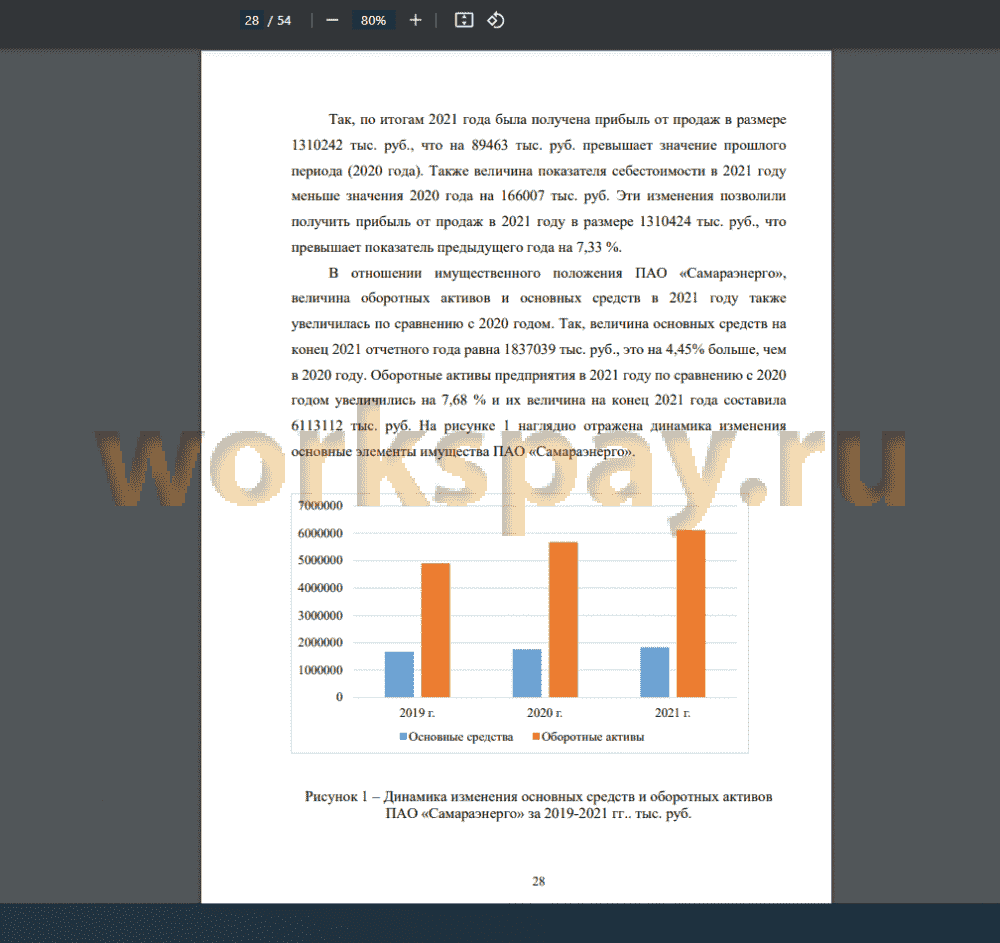

Было установлено, что ПАО «Самараэнерго» каждый год наращивает величину итогового финансового результата своей деятельности - чистой прибыли. Ее увеличение в 2021 году по сравнению с 2020 годом составило 33%, что свидетельствует о положительной динамике улучшения финансового и имущественного состояния объекта исследования. В отношении имущественного положения ПАО «Самараэнерго», величина оборотных активов и основных средств в 2021 году также увеличилась по сравнению с 2020 годом.

Во втором разделе бакалаврской работы также было проведено исследование практических аспектов организации и осуществления бухгалтерского учета основных средств в ПАО «Самараэнерго». Выявлено, что бухгалтерский учет основных средств играет важную роль в сборе и систематизации информации о составе, движении, поступлении и выбытии основных средств, но для проведения дальнейших исследований в отношении эффективности использования основных средств ПАО «Самараэнерго» необходимо воспользоваться инструментарием экономического анализа....

📕 Список литературы

🖼 Скриншоты