Тема: Бухгалтерский учет и аудит результатов деятельности производственного предприятия (на примере СПК Куйбышева)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические и методические аспекты учета и аудита результатов

деятельности производственного предприятия 8

1.1 Экономическая сущность и классификация финансовых результатов

как объектов бухгалтерского учета и аудита 8

1.2 Нормативное регулирование учета финансовых результатов

деятельности производственного предприятия 17

1.3 Методика аудита финансовых результатов деятельности

производственного предприятия 24

2 Бухгалтерский учет результатов деятельности производственного предприятия

на примере СПК им. Куйбышева 29

2.1 Организация бухгалтерского и налогового учета доходов и расходов от

операционной деятельности 29

2.2 Документальное оформление и методика учета доходов и расходов по

операционной деятельности предприятия 35

2.3 Направления совершенствования бухгалтерского учета результатов

деятельности 43

3 Аудит результатов деятельности производственного предприятия на примере

СПК им. Куйбышева 47

3.1 Планирование проверки, система внутреннего аудита проверяемой

организации 47

3.2 Методика проведения аудита хозяйственных операций по учету

результатов деятельности 50

3.3 Рекомендации по совершенствованию аудита операций по учету

результатов деятельности 52

Заключение 59

Список используемой литературы 62

Приложение А Финансовая отчетность СПК им. Куйбышева за 2021-2022 г. .. 70

Приложение Б Анализ счета 43 за июль 2022 г 79

Приложение В Анализ счета 51 за июль 2022 г 80

Приложение Г Анализ счета 62 за июль 2022 г 81

Приложение Д Анализ счета 90 за февраль 2023 г 82

📖 Введение

В условиях рыночной экономики достигнутый организацией финансовый результат - прибыль или убыток - это важнейший оценочный показатель ее хозяйствования и движущий мотив предпринимательской деятельности.

Бухгалтерский учет занимает одно из главных мест в системе управления. Являясь частью процесса управления, он позволяет осуществлять обобщение информации о хозяйственной деятельности организации в целом и о финансовых результатах в частности.

От объективности и достоверности информации, формируемой бухгалтерией организации, зависит размер суммы полученной прибыли или убытка, величина исчисленных налогов, и многие другие показатели финансово-хозяйственной деятельности организаций.

Различных пользователей бухгалтерской отчетности в большей степени интересуют показатели результатов деятельности. Следовательно, возрастает значение эффективности финансово-хозяйственной деятельности.

Эффективный производственный процесс, увеличение объема выпуска продукции и, соответственно, ее качества, а также уровень себестоимости произведенной продукции отражает основный финансовый результат деятельности субъекта хозяйствования.

Показатели прибыли в условиях рыночной экономики составляют основу экономического развития организации.

Проблеме бухгалтерского учета финансовых результатов деятельности по текущей деятельности организации сегодня посвящены работы многих авторов, которые внесли огромный вклад в изучение проблемы современного состояния результатов деятельности хозяйственной деятельности организации. Результаты осуществления бухгалтерского учета финансовых результатов деятельности по текущей деятельности необходимы как для внутренних пользователей, так и для внешних, которые требуют наличия объективной и достоверной информации о деятельности организации. Это является важным критерием при определении и осуществлении дальнейшей стратегии развития организации. Поэтому вопросы учета формирования результатов деятельности являются актуальными и нуждаются в более углубленном исследовании.

Целью бакалаврской работы является исследование бухгалтерского учета и аудита результатов деятельности СПК им. Куйбышева.

Для достижения цели работы, необходимо решить следующие задачи:

- представить экономическую сущность и классификацию финансовых результатов как объектов бухгалтерского учета и аудита;

- описать нормативное регулирование учета финансовых результатов деятельности производственного предприятия;

- исследовать организацию бухгалтерского и налогового учета доходов и расходов от операционной деятельности;

- представить процесс документального оформления и методики учета доходов и расходов по операционной деятельности предприятия;

- обозначить направления совершенствования бухгалтерского учета результатов деятельности;

- представить процесс планирования проверки, системы внутреннего аудита проверяемой организации;

- описать методику проведения аудита хозяйственных операций по учету результатов деятельности;

- представить рекомендации по совершенствованию аудита операций по учету результатов деятельности.

Объектом исследования является деятельность СПК им. Куйбышева.

Предметом исследования выступает эффективность учета и аудита результатов деятельности СПК им. Куйбышева.

Теоретической и методологической основой для исследования послужили работы ученых отечественного направления, а в качестве информационной базы выступили публичные данные о хозяйственной деятельности АО КСК АК «АЛРОСА» (ПАО) и годовые финансовые отчеты за 2020-2022 гг.....

✅ Заключение

Понятие «финансовые результаты» является достаточно исследованным и дискуссионным в экономической литературе. Наличие разногласий в определении понятия «финансовые результаты» и прибыли как положительного финансового результата объясняется тем, что эти понятия рассматриваются и с экономической, бухгалтерской, юридической точек зрения.

Прибыль выполняет три основные функции: результативную или оценочную, стимулирующую, бюджетообразующую или распределительную, или источника доходов бюджета, выделяется авторами по бухгалтерскому учету еще учетная функция.

Следовательно, прибыль выполняет три основные функции: результативную, стимулирующую и бюджетообразующую, остальные функции, предлагаемые в экономических источниках, выделены из этих функций и адаптированы под дисциплину, которую изучает конкретный автор.

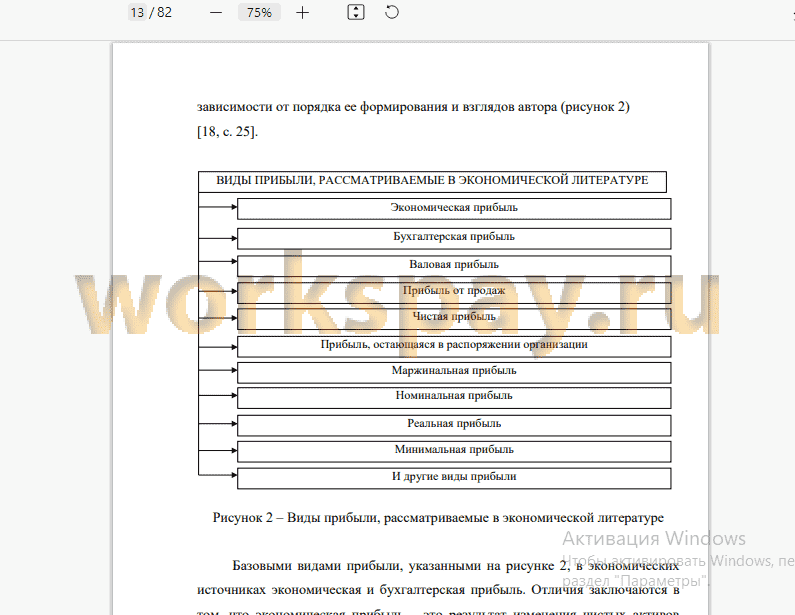

В экономических источниках, базовыми выделяются бухгалтерская и экономическая прибыль. Затем в зависимости от автора и целей выделяют маржинальную, номинальную, минимальную и т.д. Основные виды прибыли, выделяемые в литературных источниках и нормативных документах тождественны.

Учет и аудит финансовых результатов в организациях необходимы, поскольку обобщение информации о формировании конечного финансового результата невозможно без применения бухгалтерского учета, а аудит (внешний или внутренний аудит), в свою очередь, позволяет выявить ошибки и недостатки, которые в своей деятельности допускает организация, что приводит к уменьшению прибыли. Своевременное устранение всех недостатков увеличит прибыль организации.

Правильно обозначенная цель аудита финансовых результатов, решение конкретных задач в процессе ее достижения, а также выбор эффективных приемов и способов проверки способствует действенности и эффективности осуществляемой аудита финансовых результатов организации.

Объектом аудита при использовании способа проверки финансовых результатов являются проведение процедур проверки финансовых результатов организации, а также хозяйственные операции с ними, отраженные в первичных документах, учетных регистрах, формах бухгалтерской и статистической отчетности, других источниках информации.

Целью аудита финансовых результатов организации является установление их фактического наличия в организации, сохранности, учета и эффективности использования. В ходе аудита изучают объекты финансовых результатов организации, устанавливают наличие излишних, неиспользуемых объектов и намечают меры по улучшению использования имеющихся финансовых результатов.

Анализ основных экономических показателей деятельности СПК им. Куйбышева за 2020-2022 гг. позволил установить следующее: наряду с показателем выручки увеличился и показатель себестоимости, который в 2022 г. составил 6693 т. р.

В целом, деятельность СПК им. Куйбышева можно характеризовать как положительную и удовлетворяющую основному виду деятельности в 2022 г.

В процессе реализации продукции СПК им. Куйбышева устанавливает отношения с покупателями и клиентами при помощи следующих документов: договор; универсальный передаточный документ к товарно-транспортной накладной; товарно-транспортная накладная; платежное поручение к накладной; другие (при необходимости).

Основным предметом реализации товаров является договор, как и предметом покупки товаров.

По данным исследования документального оформления результатов деятельности СПК им. Куйбышева было установлено, что учет осуществляется конкретно по документальным данным в рамках ведения хозяйственных операций.

Так как в СПК им. Куйбышева бухгалтерский учет осуществляется в автоматизированном порядке, то существующую версию «1:С Бухгалтерия 8» рекомендуется заменить на «1:С Бухгалтерия 8.3». Усовершенствованная версия позволит формировать оперативную отчетность по основной деятельности (реализация товаров).

Реализация предложенного мероприятия позволит усовершенствовать технику учета результатов деятельности в СПК им. Куйбышева, при этом обеспечив получение экономических выгод (чистая прибыль) в размере 482,48 т. р. Представленная процедура проведения аудита хозяйственных операций по учету результатов деятельности для СПК им. Куйбышева позволило установить следующее. Общий уровень существенности составит СПК им. Куйбышева составил 4763,88 т. р.

Рабочими документами аудитора выступают: договор, товарно-транспортная накладная, счет-фактура, анализы счетов.

По результатам аудита результатов деятельности СПК им Куйбышева ошибок установлено не было....

📕 Список литературы

🖼 Скриншоты