Тема: Совершенствование методики внутреннего контроля для обеспечения экономической безопасности организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические и методические основы внутреннего контроля для

обеспечения экономической безопасности организаций 6

1.1 Понятие внутреннего контроля и его место в обеспечении

экономической безопасности организаций 6

1.2 Общие принципы и функции внутреннего контроля 12

1.3 Методы, процедуры и особенности методики внутреннего контроля для

обеспечения экономической безопасности организаций 17

2 Проведение внутреннего контроля в условиях обеспечения экономической

безопасности АО «АПЕКС», АО «АМБЕР КОМПАНИ», АО «ДИЗА» 24

2.1 Технико-экономическая характеристика деятельности АО «АПЕКС», АО «АМБЕР КОМПАНИ», АО «ДИЗА» 24

2.2 Характеристика системы бухгалтерского учета в АО «АПЕКС», АО

«АМБЕР КОМПАНИ», АО «ДИЗА» 34

2.3 Практика внутреннего контроля в условиях обеспечения экономической безопасности АО «АПЕКС», АО «АМБЕР КОМПАНИ», АО «ДИЗА» 39

3 Разработка рекомендаций по совершенствованию методики внутреннего контроля в условиях обеспечения экономической безопасности организаций

52

3.1 Развитие методики внутреннего контроля для обеспечения экономической безопасности организаций 52

3.2 Разработка рекомендаций по совершенствованию контрольных

процедур для обеспечения экономической безопасности организаций 57

Заключение 62

Список используемой литературы и используемых источников 68

Приложение А Бухгалтерская отчетность АО «АПЕКС» 72

Приложение Б Бухгалтерская отчетность АО «АМБЕР КОМПАНИ» 75

Приложение В Бухгалтерская отчетность АО «ДИЗА» 78

📖 Введение

Объекты исследования - АО «АПЕКС», АО «АМБЕР КОМПАНИ», АО «ДИЗА».

Предмет исследования заключается в выявлении комплекса теоретико-методических проблем в области методики внутреннего контроля, направленной на усиление экономической безопасности организации.

Цель работы связана с обоснованием теории и совершенствованием методики внутреннего контроля, способствующей повысить экономическую безопасность организаций.

Гипотеза исследования основывается на усовершенствовании методики, основанной на расширении индикаторов и уточнении шкалы оценки эффективности внутреннего контроля для повышения экономической безопасности организации.

Достижение указанной цели способствует решению задач:

- исследовать теоретические и методические основы внутреннего контроля, направленных на обеспечение экономической безопасности организаций;

- оценить порядок формирования внутреннего контроля организаций в условиях обеспечения экономической безопасности;

- разработать предложения, направленные на совершенствование методики внутреннего контроля, способствующей обеспечению экономической безопасности организаций.

Теоретическую основу выпускной квалификационной работы составляют публикации, посвященные вопросам аудита, внутреннего контроля, бухгалтерского учета и экономической безопасности организаций.

В результате изучения научной и экономической литературы по учету и внутреннему аудиту выявлена необходимость в дополнительном совершенствовании методических инструментов и подходов к внутреннему контролю, способствующих обеспечению экономической безопасности организаций.

Базовыми для настоящего исследования явились нормативно - законодательная база, регулирующая бухгалтерский учет и отчетность в Российской Федерации, данные бухгалтерской отчетности анализируемых организаций.

К методам исследования следует отнести анализ, диалектику, приемы сравнения, группировку, способствующих обоснованию основных выводов и рекомендаций.

Опытно-экспериментальной базой работы явились коммерческие организации.

Научная новизна исследования состоит в развитии методики внутреннего контроля для обеспечения экономической безопасности организаций, включающей разработанную карту бизнес-процессов для внутреннего мониторинга, индикаторы и шкалу оценки эффективности внутреннего контроля, а также рекомендованную дорожную карту по совершенствованию внутреннего контроля в условиях обеспечения экономической безопасности организаций.

Теоретическая значимость проведенного исследования раскрывается в развитии методики внутреннего контроля, направленной на усиление экономической безопасности предприятий...

✅ Заключение

Заинтересованность в реализации внутреннего контроля обосновывается следующим:

- внутренний контроль представляет важный инструмент повышения эффективности деятельности организации;

- внутренний контроль предоставляет необходимую информацию для собственников и руководителей о текущем состоянии дел в организации;

- внутренний контроль позволяет своевременно выявить недочеты, ошибки в финансовой деятельности организации.

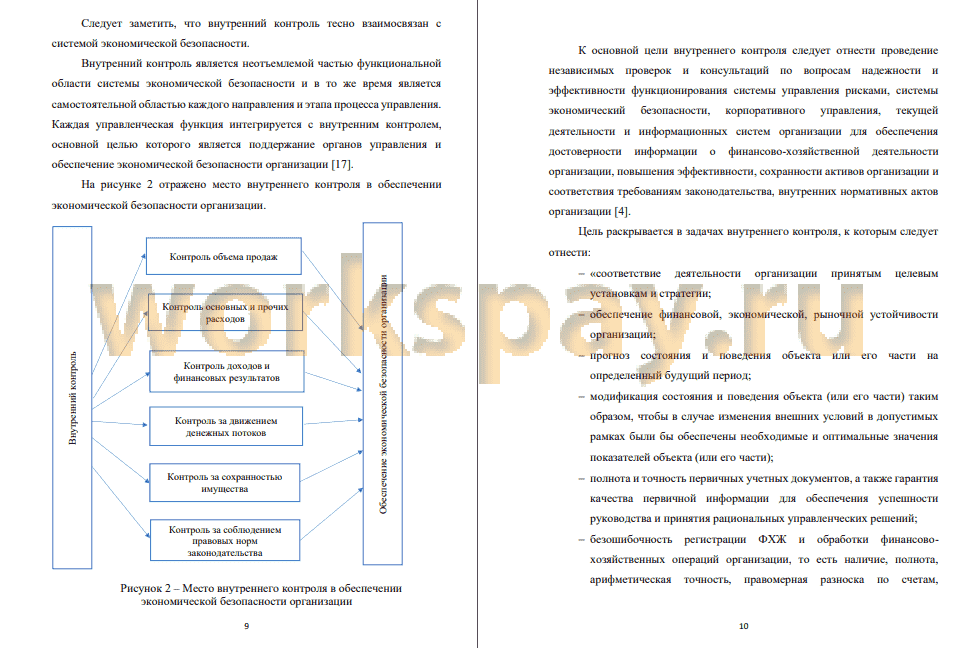

Развивая характеристику классического понятия внутреннего контроля, следует отметить, что оно трактуется в общем смысле в виде системы, входящей в общую систему управления организацией и включает спектр элементов. А в узком смысле внутренний контроль рассматривается как этап процесса управления.

С помощью внутреннего контроля устанавливаются основные узкие места в деятельности организации, ошибки и недочеты в реализации финансовой деятельности и построении учета, неэффективное распределение финансовых ресурсов. На основании полученных результатов разрабатываются оперативные и превентивные мероприятия по повышению эффективности работы, устранению выявленных несоответствий и обеспечению экономической безопасности организации.

Для обеспечения экономической безопасности необходим регулярный контроль за всеми бизнес-процессами в организации. В этой связи нельзя не выделить тесную связь внутреннего контроля с обеспечением экономической безопасности компании. Эффективность внутреннего контроля обеспечивается базовыми принципами.

Внутренний контроль должен присутствовать в деятельности каждой организации независимо от ее масштаба, вида деятельности, количества работников, организационно-правовой формы.

С целью проведения эффективного внутреннего контроля необходимо опираться на различные методы и процедуры.

Выбор методов и процедур зависит от целей и задача проведения внутренней проверки, сроков ее проведения. В процессе реализации внутреннего контроля необходимо комбинировать различные приемы и способы. Это позволит наиболее полно оценить финансово-хозяйственную деятельность, затронуть все важные участки ведения бизнеса и проверить правильность оформления бухгалтерских записей и формирования бухгалтерской отчетности.

В процессе проведения внутреннего контроля в условиях обеспечения экономической безопасности организации для получения аудиторских доказательств применяются различные методы. Их можно классифицировать по следующим группам:

- общенаучные методические приемы;

- собственные эмпирические методические приемы;

- специфические приемы смежных экономических наук.

Процедуры внутреннего контроля могут быть как плановыми, так и внезапными.

Следует отметить, что процедуры внутреннего контроля для обеспечения экономической безопасности организации базируются на принципах и функциях бухгалтерского учета, таких как:

- двойная запись;

- балансовое обобщение;

- контроль;

- анализ и др...

📕 Список литературы

🖼 Скриншоты