Тема: Бухгалтерский учет и аудит расчетов с покупателями и заказчиками на примере МУП города Торжка «Теплосбыт»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Аннотация

Введение 4

1 Теоретические аспекты бухгалтерского учета расчетов с покупателями и

заказчиками 7

1.1 Анализ сущности расчетов с покупателями и заказчиками в экономической литературе 7

1.2 Нормативное регулирование и документальное оформление расчетов с

покупателями и заказчиками 11

1.3 Цель и методика аудита расчетов с покупателями и заказчиками 16

2 Анализ бухгалтерского учета расчетов с покупателями и заказчиками МУП города Торжка «Теплосбыт» 22

2.1 Организационно-экономическая характеристика МУП города Торжка «Теплосбыт» 22

2.2 Синтетический и аналитический учет операций с покупателями и заказчиками МУП города Торжка «Теплосбыт» 32

2.3 Порядок проведения инвентаризации по расчетам с покупателями и заказчиками МУП города Торжка «Теплосбыт» 39

3 Роль аудита в системе совершенствования учета расчетов с покупателями и заказчиками МУП города Торжка «Теплосбыт» 43

3.1 Аудит бухгалтерского учета расчетов с покупателями и заказчиками МУП города Торжка «Теплосбыт» 43

3.2 Рекомендации по совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками МУП города Торжка «Теплосбыт» 50

Заключение 59

Список используемых источников. 61

Приложение А Бухгалтерская отчетность МУП города Торжка «Теплосбыт» 64

Приложение Б Акт инвентарзации с покупателями МУП города Торжка «Теплосбыт» 84

📖 Введение

постоянное взаимодействие с контрагентами, одним из результатов которого

возникают расчеты с покупателями и заказчиками.

Современные условия хозяйствования характеризуются высокой

нестабильностью и неопределенностью. В связи с этим возрастают риски

несвоевременной оплаты за проданный товар или оказанную услугу.

Несвоевременная оплата приводит к росту дебиторской задолженности,

которая замораживает оборотный капитал предприятия-продавца, парализуя

его дальнейшую хозяйственную деятельность.

Проблема оптимизации расчетов с покупателями и заказчиками стоит

достаточно острой для российских предпринимателей. Геополитическая

обстановка в мире сложилась таким образом, российским предприятиям

предоставлена уникальная возможность развиваться и расширяться, осваивать

новые рынки сбыта, не оглядываясь на зарубежных конкурентов.

Важную роль управления дебиторской задолженностью играет

бухгалтерский учет расчетов с покупателями и заказчиками. Правильная

организация бухгалтерского учета расчетов с покупателями и заказчиками

предполагает своевременное и полное отражения хозяйственных операций по

расчетам в первичных документах и учетных регистрах. Прозрачное

отражение сумм, корректная корреспонденция, регулярные сверки с

контрагентами дают возможность контролировать состояние долгов

покупателей.

От величины дебиторской задолженности зависит финансовое

состояние предприятия: его ликвидность и платежеспособность, финансовая

устойчивость и деловая активность.

Этим и определяется актуальность выбранной темы «Бухгалтерский

учет и аудит расчетов с покупателями и заказчиками (на примере МУП г.

Торжка «Теплосбыт»)».

Анализ степень разработанности проблемы дает основание утверждать,

что проблемы бухгалтерского учета и аудита предприятий в современных

условиях получили широкое исследование в работах Г.Ю. Касьяновой, А.Д.

Шеремета, В.О. Костогладовой, А.С. Молодчихиной и др.

Цель работы состоит в изучении, как с теоретической, так и с

практической стороны особенностей бухгалтерского учета и аудита расчетов

с покупателями и заказчиками, а также разработка рекомендаций по

оптимизации данных расчетов.

Объектом исследования является предприятие МУП г. Торжка

«Теплосбыт», предметом исследования бухгалтерский учет и аудит расчетов с

покупателями и заказчиками данного предприятия, а также их

совершенствование.

В настоящем исследовании ставятся и решаются следующие задачи:

− исследовать понятие и сущность расчетов с покупателями и

заказчиками в экономической литературе;

− рассмотреть порядок нормативного регулирования расчетов с

покупателями и заказчиками;

− рассмотреть порядок документального оформления расчетов с

покупателями и заказчиками;

− дать организационно-экономическую характеристику МУП

города Торжка «Теплосбыт»;

− провести синтетический и аналитический учет операций с

покупателями и поставщиками МУП города Торжка «Теплосбыт»;

− рассмотреть порядок проведения инвентаризации по расчетам с

покупателями и заказчиками МУП города Торжка «Теплосбыт»;

− провести аудит системы бухгалтерского учета расчетов с

покупателями и заказчиками МУП города Торжка «Теплосбыт»;

− разработать рекомендации по совершенствованию бухгалтерского

учета расчетов с покупателями и заказчиками МУП города Торжка

«Теплосбыт».

Методы исследования составили структурно-функциональный анализ,

сравнение, анализ и синтез.

Информационная база исследования включала в себя:

− нормативные акты;

− учебники и учебные пособия;

− статьи и исследования в периодических изданиях;

− данные бухгалтерской и финансовой отчетности МУП города

Торжка «Теплосбыт» за 2020-2022 годы

✅ Заключение

выводы:

Достигнута цель исследования: изучены особенности бухгалтерского

учета и аудита расчетов с покупателями и заказчиками, а также разработаны рекомендации по оптимизации данных расчетов для объекта исследования МУП г. Торжка «Теплосбыт» – муниципального унитарного предприятия, основной деятельностью которого является передача и распределение пара и

горячей воды (тепловой энергии).

В полном объеме решены задачи исследования.

По результатам теоретического исследования сделаны следующие

выводы.

Рассмотрена экономическая сущность расчетов с покупателями и

заказчиками, которая состоит в процессе перераспределения денежных

средств, а также посредством того, что является средством платежа, в

результате которого происходит реализация социальной функции денег.

Также экономическая сущность расчетов с покупателями и заказчиками

определяется фактом передачи прав собственности от продавца к покупателю.

Сформулировано определение расчетов с покупателями и заказчиками,

которые представляют собой денежные потоки, которые связаны с

реализацией товаров и услуг, а также проявляются с позиции юридического, бухгалтерского и экономического аспекта.

Рассмотрено нормативное регулирование расчетов с покупателями и

заказчиками, а также особенности его документального оформления.

Анализ системы бухгалтерского учета на МУП г. Торжка «Теплосбыт»

позволил сформулировать следующие выводы.

Анализируемое предприятие не обладает ликвидностью, сохраняет

низкую платежеспособность, не способно погашать долги по требованию

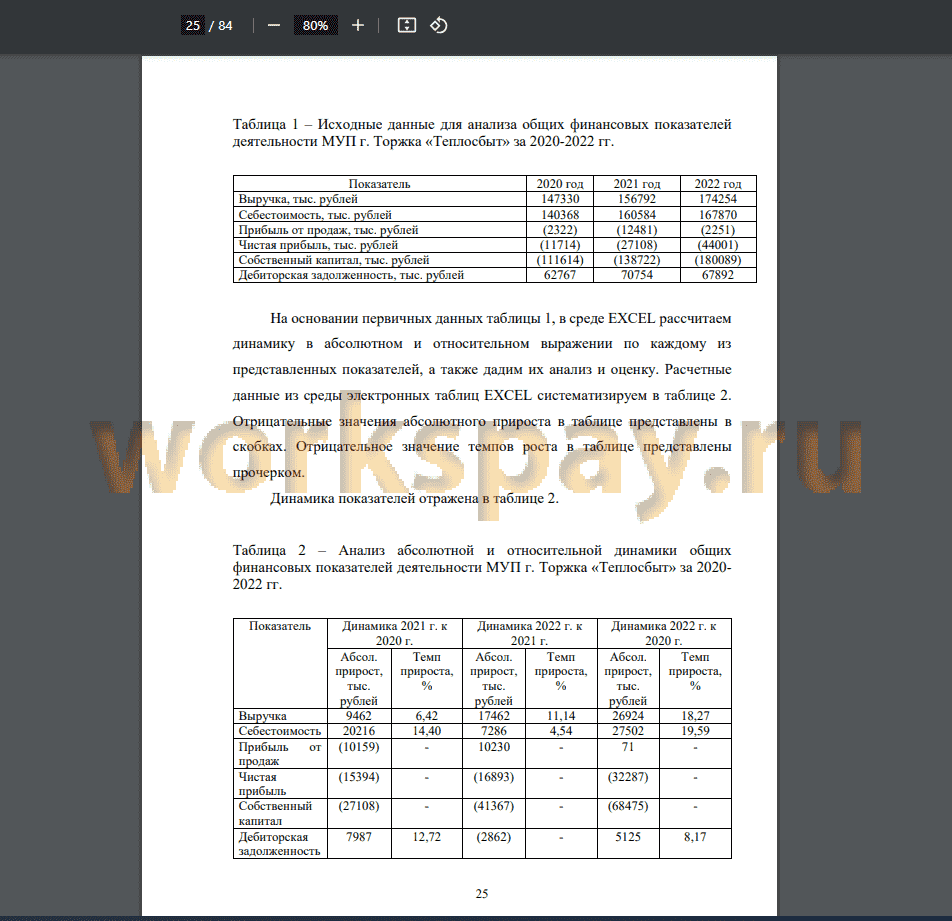

кредиторов, то есть финансово неустойчиво. За 2020-2022 годы предприятие убыточно.

Рассмотрены на конкретных примерах и проанализированы в

бухгалтерском учете МУП г. Торжка «Теплосбыт» отражение операции по

расчетам с покупателями и заказчикам, которые ведутся на счете 62«Расчеты с покупателями и заказчиками».

Аудит бухгалтерского учета расчетов с покупателями и заказчиками

МУП г. Торжка «Теплосбыт» позволил сформулировать следующее:

Исследование правильности наличия, оформления и идентичности

договоров на поставку тепловой энергии, первичной документации на наличие всех реквизитов и соответствия законодательным документам, реальности дебиторской задолженности и правильности ее группировки, а также правильность исчисления НДС выявил недостатки, которые необходимо устранить для оптимизации учета.

Важную часть исследования занимают рекомендации – мероприятия по

совершенствованию расчетов с покупателями и заказчиками, одним из

которых является факторинг. Сущность факторинга его состоит в том, чтобы высвободить оборотные средства, снизить риски возникновения безнадежной задолженности.

Применение факторинга было экономически обосновано.

Одновременное высвобождение из оборота 45000 тыс. рублей позволит

частично погасить кредиторскую задолженность, что улучшит финансовые

показатели анализируемого предприятия. В результате абсолютная

ликвидность растет на 14%, срочная ликвидность на 23%, текущая

ликвидность на 22%. Общая платежеспособность предприятия увеличилась на 17%. Полученные показатели свидетельствуют о целесообразности

предлагаемого мероприятия.

📕 Список литературы

🖼 Скриншоты