Аннотация 2

Введение 4

1 Теоретические аспекты учета и аудита расчетов с поставщиками и

подрядчиками 7

1.1 Понятие, сущность, виды и формы расчетов с поставщиками и

подрядчиками. Нормативно-правовое регулирование учета расчетов с поставщиками и подрядчиками 7

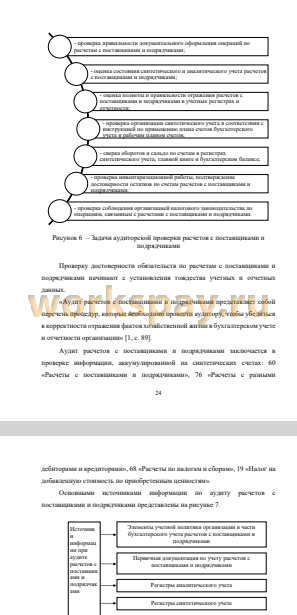

1.2 Этапы аудита расчетов с поставщиками и подрядчиками 23

2 Особенности учета расчетов с поставщиками и подрядчиками в ООО

«Аграрник» 31

2.1 Организационно-экономическая характеристика предприятия ООО

«Аграрник» 31

2.2 Первичный, синтетический и аналитический учет расчетов с

поставщиками и подрядчиками в организации в ООО «Аграрник» 39

3 Порядок проведения аудиторской проверки расчетов с поставщиками и

подрядчиками в ООО «Аграрник» и разработка мероприятий по улучшению учета расчетов 48

3.1 Аудиторская проверка расчетов с поставщиками и подрядчиками 48

3.2 Разработка рекомендаций по совершенствованию учёта и контроля за

расчетами с поставщиками и подрядчиками 59

Заключение 66

Список используемых источников 69

Приложение А Бухгалтерская отчетность за 2022 год 69

Приложение Б Оценка системы внутреннего контроля 75

В современных экономических условиях абсолютно все организации прибегают к расчетам с контрагентами за полученные товары, материалы, основные средства, оказанные услуги выполненные работы. Данные контрагенты именуются поставщиками и подрядчиками.

Расчеты с поставщиками и подрядчиками возникают в случаях поступления товарно-материальных ценностей, получения основных средств, товаров, оказания услуг и выполнения работ.

При этом своевременно и верно организованный расчет с данными контрагентами позволяет минимизировать риски возникновения кредиторской задолженности, штрафов, неустоек и в целом ухудшению финансовой дисциплины экономического субъекта. Соответственно организация должна уделять большое внимание организации учета расчетов с поставщиками и подрядчиками, периодической оценке рисков ухудшения платежной дисциплины для недопущения штрафов. Для этого необходимо постоянно проводить контроль.

Одной из основных форм контроля за верностью расчетов с поставщиками и подрядчиками служит аудит. Аудиторская проверка как внутренняя, так и внешняя позволяет организации максимально полно и достоверно вести учет и расчетов и не допускать возникновения рисков ошибок на данном участке, которые могут привести к сокращению доверия со стороны поставщиков и подрядчиков.

Таким образом, в соответствии с вышеизложенным, учет и аудит расчетов с поставщиками и подрядчиками приобретает особое значение.

Цель работы: раскрыть теоретические и практические аспекты бухгалтерского учета и аудита расчетов с поставщиками и подрядчиками, а также выявить проблемы и перспективы совершенствования учета расчетов с поставщиками и подрядчиками...

Были рассмотрены теоретические аспекты учета и аудита расчетов с поставщиками и подрядчиками.

Для оптимизации расчетов необходимо:

Автоматизировать процессы. Необходимо использовать программное обеспечение для автоматизации процесса закупки и расчетов с поставщиками и подрядчиками, чтобы сократить время на ввод данных, снизить риски ошибок и упростить процесс контролирования.

Определить эффективные методы оплаты. Рекомендуется использовать электронные платежи и безналичный расчет, чтобы избежать задержек в обработке документации и снизить время на получение платежей.

Организовать эффективную систему учета. Необходимо создать единый централизованный учет расходов и поступлений, упростить и контролировать процесс закупки, контролировать расходы и убедиться в своевременности получения оплаты.

Найти компромиссы. Необходимо обеспечить равновесие между достигнутыми соглашениями, стоимостью товаров и услуг и высоким качеством. Для решения этой задачи рекомендуется использовать договорные отношения со своими поставщиками и подрядчиками.

Постоянно осуществлять мониторинг. Следить за выполнением соглашений, разрешая возникающие проблемы, связанные с сроками и качеством работ, а также осуществлять постоянный мониторинг затрат и платежей.

В качестве объекта исследования выбрано предприятие ООО «Аграрник». ООО «Аграрник» - это современное предприятие в сфере проаджи зерна, семян и кормов для крупного рогатого скота. За 20 года существования данное предприятие расширило свою деятельность. В настоящее время ООО «Аграрник» занимается реализацией огромного вида товаров собственного производства. Динамика сокращения в 2020-2022 гг. сформирована уменьшением оборотных и внеоборотных активов. Первые демонстрируют убывание на 11,69%, а вторая группа - на 35,53%.

Таким образом, анализ основных показателей деятельности в целом выявил спад итоговых значений, связанный с сокращением продаж...