Тема: Сравнительный подход в оценке стоимости предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты применения сравнительного подхода при оценке

стоимости предприятия 7

1.1 Экономическое содержание сравнительного подхода в оценке стоимости

предприятия 7

1.2 Методика реализации сравнительного подхода в оценке стоимости предприятия 15

2 Практические аспекты оценки стоимости ООО «ПРОМ инвест» с

использованием сравнительного подхода 22

2.1 Организационно-экономическая характеристика ООО «ПРОМ инвест» 22

2.2 Оценка стоимости ООО «ПРОМ инвест» с использованием сравнительного подхода 30

3 Разработка мероприятий по оптимизации стоимости ООО «ПРОМ инвест» по итогам применения сравнительного подхода 36

3.1 Мероприятия по совершенствованию деятельности ООО «ПРОМ инвест» в целях повышения ее стоимости 37

3.2 Расчет экономического эффекта предложенных мероприятий 47

Заключение 54

Список используемых источников 37

Приложение А Организационная схема управления ООО «Пром Инвест» 61

Приложение Б Бухгалтерская (финансовая) отчетность ООО «Пром Инвест на 31.12.2022 г 62

📖 Введение

Сравнительный подход в оценке стоимости предприятия заключается в вычислении итоговых значений цены капитала и его реализации путем сопоставления с данными аналогичных предприятий и цен их реализации.

Цель осуществления оценки стоимости предприятия с применением сравнительного подхода - получение информации об успешности осуществления финансово-хозяйственной деятельности на регулярной основе в качестве основной составляющей развития любого экономического субъекта. Правильное осуществление финансово-хозяйственной деятельности, эффективность ее ведения влияет на успешность реализации бесперебойного процесса поступления денежных средств и как итог формирования более высокой стоимости предприятия. Прибыль как успешный результат финансово-хозяйственной деятельности предприятия представляет собой итоговый показатель, характеризующий объем эффективной работы предприятия в различных направлениях, который может как влиять на стоимость предприятия, повышать его инвестиционную привлекательность, так и быть залогом для будущих доходов.

Если говорить об актуальности настоящего исследования, то можно отметить, что стоимость бизнеса, которая выступает в качестве дополнительной меры оценки эффективности финансово-хозяйственной деятельности, является важной составляющей любого предприятия. Впрочем, действующая в нашей стране система применения сравнительного подхода оценки стоимости предприятия позволяет раскрыть разные аспекты финансово-хозяйственной деятельности как самого предприятия, так и тех, что действуют на рынке. Ряд проблем, которые обусловливаются разнообразием методов в составе сравнительного подхода анализа стоимости бизнеса, имеют весьма спорный характер. Вот почему в перспективе данным вопросам нужно уделять особое внимание.

Центральная проблема, которая касается части применения сравнительного подхода при оценке бизнеса - это быстрые изменения экономических условий, в том числе постоянные вводимые санкции и ограничения.

Итак, актуальность настоящего исследования предопределяется важностью применения сравнительного подхода при оценке бизнеса с целью наращивания стоимости бизнеса предприятия.

Цель бакалаврской работы - проанализировать детальным образом применение сравнительного подхода при оценке бизнеса с целью выработки мероприятий по ее совершенствованию и росту эффективности осуществления финансово-хозяйственной деятельности на примере исследуемого предприятия.

Для достижения данной цели поставлены следующие задачи:

- исследовать теоретические аспекты применения сравнительного подхода при оценке стоимости предприятия;

- раскрыть практические аспекты анализа стоимости предприятия ООО «ПРОМ Инвест» с использованием сравнительного подхода;

- разработать мероприятия по оптимизации стоимости предприятия ООО «ПРОМ Инвест» по итогам применения сравнительного подхода. Объект исследования - ООО «Пром Инвест».

Предметом исследования является совокупность организационных, теоретических и прикладных проблем применения сравнительного подхода при оценке стоимости предприятия.

В настоящем исследовании задействованы общие методы исследования: системный подход, сравнительный метод, в том числе метод группировки, финансового анализа и так далее.

Информационная база исследования: первичная документация, сведения из программы 1С: Бухгалтерия 8.3, учетная политика предприятия ООО «Пром Инвест», отчетные материалы предприятий-аналогов, законодательные акты Российской Федерации, нормативные документы и инструкции Министерства финансов РФ, а также публикации в ряде периодических изданий, например, журналах «Бухгалтерский учет», «Главбух» и др.

Теоретическая основа для проведения анализа и для применения сравнительного подхода при оценке бизнеса представлены в трудах таких авторов, как А.Д. Шеремет, Э.И. Крылов, И.Т. Балабанова, Г.В. Савицкая и других.

Значимость исследования в бакалаврской работе в теоретическом плане заключается в обобщении, а также в систематизации знаний об анализе стоимости предприятия. Практическая важность работы обусловливается применением предлагаемых мероприятий, которые направлены на повышение стоимости предприятия.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка использованных источников из 35 наименований и приложений.

✅ Заключение

Сравнительный подход в оценке стоимости предприятия заключается в вычислении итоговых значений цены капитала и его реализации путем сопоставления с данными аналогичных предприятий и цен их реализации.

Цель осуществления оценки стоимости предприятия с применением сравнительного подхода - получение информации об успешности осуществления финансово-хозяйственной деятельности на регулярной основе в качестве основной составляющей развития любого экономического субъекта. Правильное осуществление финансово-хозяйственной деятельности, эффективность ее ведения влияет на успешность осуществления бесперебойного процесса поступления денежных средств и как итог формирования более высокой стоимости предприятия. Прибыль предприятия как успешный результат финансово-хозяйственной деятельности представляют собой итоговый показатель, характеризующий объемы эффективной работы предприятия в различных направлениях, который может как влиять на стоимость предприятия, повышать ее инвестиционную привлекательность, так и быть залогом для будущих доходов.

Анализ стоимости бизнеса с применением сравнительного подхода позволят предприятию получать полную экономическую информацию об уровне развития предприятий аналогов, основных конкурентов, о степени и возможности ее реагирования на отрицательные факторы экономического развития. Анализ стоимости бизнеса с применением сравнительного подхода невозможен без надлежащего информационного обеспечения.

По итогам второго раздела определено, что в качестве объекта исследования выбрано современное предприятие ООО «Пром Инвест». ООО «Пром Инвест» создано в 2017 г. как посредническое предприятие,

осуществляющее деятельность по кадастровому учету, планированию, обследованию земельных участков. В первые годы существования предприятие специализировалось на оказании услуг по подготовке строительных площадок. Однако за 5 лет предприятие расширило свою деятельность и на сегодняшний день помимо услуг по подготовке

строительных площадок оказывает полноценно весь перечень работ для возведения объектов строительство от сдачи проекта до полного ведения работ на предприятии и производства электромонтажных работ.

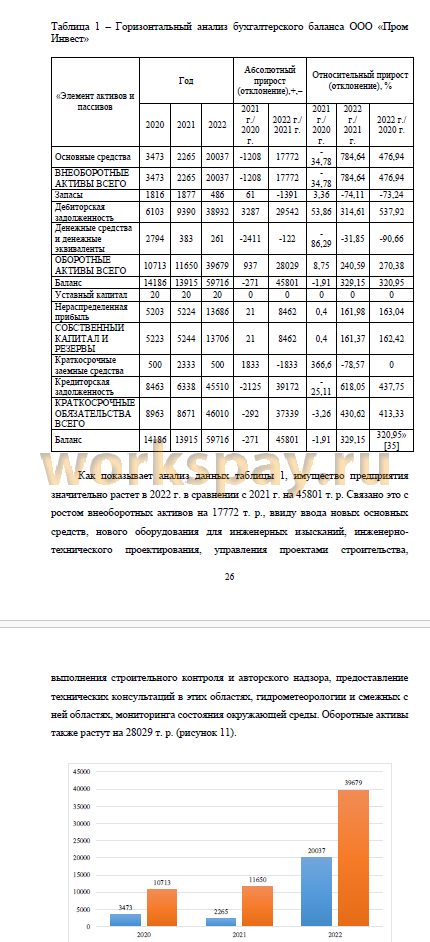

Анализ основных показателей деятельности выявил, что происходит улучшение финансовых показателей ООО «Пром Инвест» в 2022 г. в сравнении с 2020 г. Связано это ростом спроса на услуги в области инженерных изысканий, инженерно-технического проектирования, управления проектами строительства, выполнения строительного контроля и авторского надзора, предоставление технических консультаций в этих областях, гидрометеорологии и смежных с ней областях, мониторинга состояния окружающей среды, ее загрязнения в 2022 г. в виду большого объема изменений, вступлений в силу новых законов в сфере строительства и картографии.

Также проведена оценка стоимости предприятия методом рыночного капитала с применением сравнительного подхода.

Оценка стоимости предприятия с применением сравнительного подхода показала, что поскольку исследуемое предприятие не является акционерным обществом и соответственно рассчитать стоимость акций невозможно, то стоимость предприятия определяется из среднего значения капитала и прибыли.

Соответственно при достижении выручки выше медианного значения, а именно 65568 т. р, чистой прибыли 9354 т. р., собственного капитала 17350 т. р., ООО «Пром Инвест» может быть реализована по наиболее выгодной стоимости, составляющей среднюю величину активов, а именно 62520 т. р.

В качестве мероприятий по повышению стоимости предприятия для предприятия ООО «Пром Инвест» предложено:

- в качестве одной из мер по урегулирования растущей задолженности стоит рассмотреть вариант по сокращению сроков рассрочки, предоставляемой предприятием своим покупателям. Реализовать данный механизм урегулирования можно путем внесения изменений в соответствующие пункты договора. Это позволит сократить срок их обращения и соответственно высвободить дополнительные денежные средства, направляемы на погашение дебиторской задолженности;

- изменение метода начисления амортизации. Суть мероприятия состоит в изменении амортизационной политики. В текущих условиях целесообразным является применение нелинейного метода начисления амортизации к оборудованию и прочим основным средствам, которые используются в рамках операционной деятельности предприятия. Экономический эффект от внедрения такого мероприятия связан с тем, что повышение уровня амортизационных отчислений позволяет несколько снизить налоговые обязательства по налогу на прибыль предприятия в текущем году. Это значит, что предприятие получит больше оборотных средств, которые можно использовать для интенсификации своей деятельности.

Расчет экономического эффекта показал получение дополнительных средств, которые предприятие может направить на инвестирование и тем самым повысить доходность и стоимость бизнеса.

📕 Список литературы

🖼 Скриншоты