Тема: Активы как базовая категория бухгалтерского учёта: подходы по международным и китайским стандартам

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Развитие понятия «активы» в бухгалтерском учете

1.1. Исторические аспекты формирования категории «активы» 5

1.3. Современные трактовки категории «активы» и их классификации 11

Выводы 15

Глава 2. Методология учета активов и отражения в отчетности в соответствии с МСФО и стандартами Китая

2.1. Характеристика системы нормативного регулирования бухгалтерского учета в Китае 17

2.2. Особенности признания, оценки и учета внеоборотных активов по МФСО и китайским стандартам 23

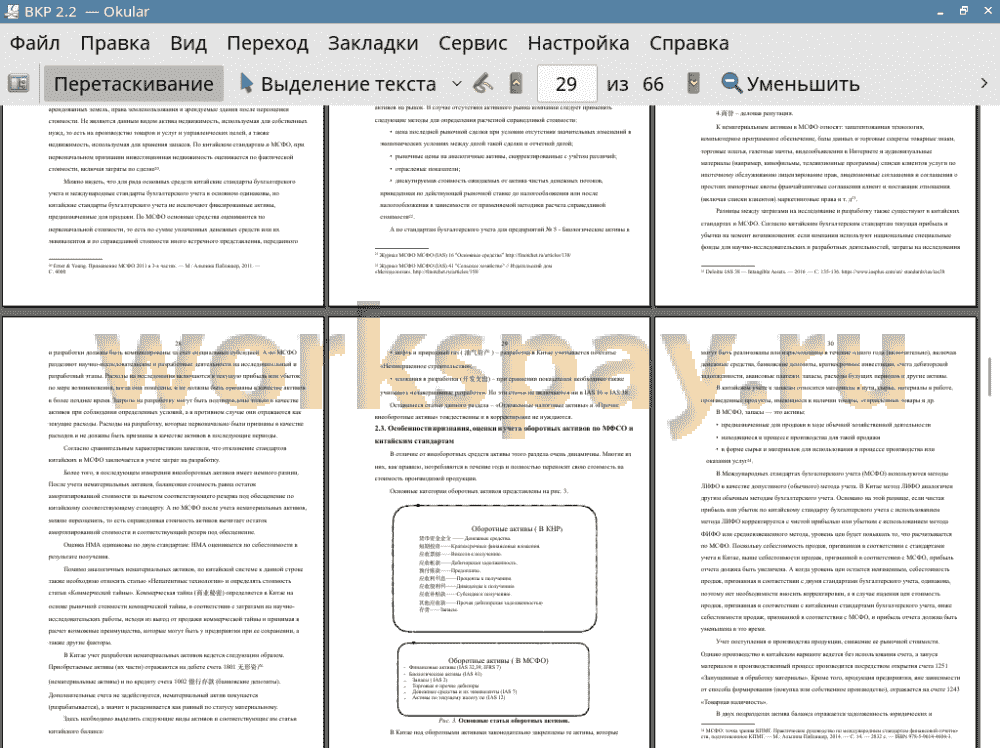

2.3. Особенности признания, оценки и учета оборотных активов по МФСО и китайским стандартам 29

Выводы 32

Глава 3. Проблемы учета активов и отражения в отчетности малых предприятий согласно международным и китайским стандартам

3.1. Общая характеристика упрощенных систем учета для малых предприятий согласно МСФО и стандартов Китая 33

3.2. Сравнительный анализ порядка признание и оценки активов в упрощенных система учета в соответствии с МСФО и стандартами Китая 40

3.3. Проблемы учета активов в малом предприятии Научно-техническая компания ООО«Цзия Чуан» (Пинтань) 44

Выводы 46

Заключение 47

Список использованной литературы 50

Приложение 57

📖 Введение

Понятие «активы» имеет многовековую историю. Первоначально актив трактовался как опись имущества, но в современной практике актив баланса включает ряд статей, которые нельзя трактовать как имущество, активы рассматриваются как ресурсы фирмы. В настоящее время проблема интерпретации активов с точки зрения бухгалтерского учета все еще является дискуссионной в среде ученых и специалистов-практиков. Кроме того, в условиях реформирования китайской системы бухгалтерского учета появляется множество проблем, связанных с признанием, оценкой и отражением элементов отчетности, в том числе активов, по китайским и международным стандартам.

Таким образом, в настоящее время вопрос трактовки, классификации, признания, оценки и отражения активов в бухгалтерском учете по китайским и международным стандартам актуален. В свою очередь, недостаточная разработанность этих вопросов обусловила выбор темы настоящего исследования, его структуру, цели и задачи.

Цель данной выпускной квалификационной работы состоит в сравнении подходов в части признания, оценки и отражения активов по МСФО и стандартам Китая как для крупных, публичных компаний, так и для предприятий малого бизнеса. Цель работы конкретизируется в следующих задачах:

• изучить историю возникновения и становления понятия «активы», в том числе с точки зрения теорий статического и динамического баланса;

• оценить точки зрения современных авторов и их взаимосвязь с учетными теориями, определившими развитие бухгалтерского учета;

• сравнить подходы к признанию, оценке и отражению активов по МСФО и китайским стандартам для публичных компаний, определить концептуальные различия в учете и выявить проблемные аспекты оценки активов;

• сравнить подходы к признанию, оценке и отражению активов по МСФО и китайским стандартам для малых предприятий, выявить проблемные аспекты оценки активов.

Предмет исследования - категория «активы» как важнейшая составляющая учетного процесса финансово-хозяйственной деятельности. Объектом исследования являются теоретические, методологические и практические вопросы учета и анализа активов и их представления в отчетности компаний.

В ходе выполнения данной работы были изучены нормативно-правовые акты, регулирующие деятельность субъектов предпринимательства в Китае, международные стандарты финансовой отчетности, а также труды зарубежных и отечественных авторов, среди которых : Ван Бреда М.Ф., Ковалев В.В., Ковалев Вит.В., Пятов М.Л., Соколов Я.В., Ж. Ришар, Хендриксен Э.С., Чжу Юнцзюнь. и др.

Научная новизна настоящего исследования заключается в следующем:

• проведено сравнение подходов по китайским и международным стандартам в части признания, оценки и отражения активов в отчетности;

• определены различия в подходах к признанию, оценке и отражению активов по МСФО и стандартам Китая для малых предприятий и выявлены проблемы перехода на МСФО малых предприятий в современных условиях.

Практическая значимость данного исследования состоит в том, что главные выводы могут стать основой для обоснования использования стандартов МСФО для малых предприятий в Китае.

Работа состоит из трех глав.

В первой главе были рассмотрены различные трактовки категории «активов», проведено сравнение мнений различных авторов.

Во второй главе были изучены основные подходы к признанию, оценке и отражению обязательств в отчетности, составленной по китайским и международным стандартам, обнаружены сходства и различия в методиках оценки, признания и отражения активов по МСФО и стандартам Китая для публичных компаний.

В третьей главе были рассмотрены подходы к признанию, оценке и отражению активов в отчетности, составленной по китайским и международным стандартам для малых предприятий, на примере конкретного предприятия.

✅ Заключение

Можно выделить две основные концепции теории баланса, а значит и трактовки активов: статическая и динамическая.

В статической теории баланса, разработанной Иоганом Фридрихом Шером, перед балансом ставится цель - показать, в состоянии ли компания платить долги (оценка ее платежеспособности). Отсюда возникает проблема определения реальной стоимости активов (имущества) предприятия на дату составления баланса. Поэтому эти активы подлежат переоценке.

В динамической теории баланса, разработанной Эйгеном Шпаленбахом, баланс служит для определения прибыли. Согласно динамической теории активы, являясь совершенными ранее предприятием расходами, не могут подлежать переоценке. Производя переоценку, необходимо изменять и уже зафиксированную ранее сумму произведенных расходов. Это не целесообразно, т.к. данные активы предназначены не для продажи на рынке, а для использования в организации. В динамическом балансе активы - это расходы, относящиеся к будущим периодам.

Современные трактовки активов в трудах В.В. Ковалева, Вит.В Ковалева, МЛ. Пятова и Я.В. Соколова близки к трактовке МСФО, рассматривающей активы как ресурсы, контролируемые компанией, возникшие в результате прошлых событий, от которых компания ожидает экономические выгоды в будущем.

Китайская теоретическая мысль развивалась в рамках континентальной западно-европейской модели. Однако в связи со вступлением в силу в 2007 г. новой системы стандартов бухгалтерского учета, соответствующей по своей сущности нормам международных стандартов финансовой отчетности, китайские теоретики бухгалтерского учета обоснованно отмечают некоторый сдвиг в сторону британо-американской учетной модели.

В целом, действующие стандарты бухгалтерского учета в Китае соответствуют международным стандартам. Конкретные различия между стандартами Китая и МСФО, регулирующими признание, оценку и представление в отчетности активов, в основном отражаются в основных средствах (сравнение МСФО (IAS) 4 «Основные средства в Китае» и МСФО (IAS) 16 «Учет основных средств в МСФО») прежде всего по составу объектов. Система стандартов бухгалтерского учета Китая, устанавливает более осторожное и ограниченное применение категории справедливая стоимость, в более узкой сфере, чем справедливая стоимость международных стандартов бухгалтерского учета. Например, в руководящих принципах для биологических активов Китай принимает первоначальной стоимости, в то время как международные стандарты учета выступают за использование оценки справедливой стоимости. Аналогично, стандартами бухгалтерского учета в Китае для оценки инвестиций в инвестиционную недвижимость предпочтительной модели является модель затрат. В IAS предпочтительной моделью является модель справедливой стоимости. Можно отметить и различия применении стандарта, регулирующего обесценении активов. Подводя итог, можно утверждать, что в большинстве случаев международные стандарты более гибкие и требуют большего суждения от специалистов по бухгалтерскому учету.

Международные стандарты отчетности для малого и среднего бизнеса не нашли еще широкого распространения в мире. В настоящее время переход малого бизнеса на международные стандарты учета и отчетности сталкивается со сложными проблемами. Среди общих проблем можно выделить следующие:

1) многие бухгалтеры и аудиторы недостаточно подготовлены в области международных стандартов. Зачастую складывается ситуация, когда при достаточной теоретической подготовке слабой оказывается практическая база подготовки ввиду недостаточности опыта;

2) недостаток ресурсов и объектов инфраструктуры для реализации внедрения правил учета и составления отчетности на принципах МСФО в развивающихся и переходных экономиках;

3) отсутствие международного механизма, который бы обеспечивал эффективное применение МСФО в отдельных юрисдикциях (странах);

4) несоответствия в нормативно-правовой базе и недостаточная правовая поддержка процедур внедрения МСФО на национальном уровне.

Так в Китае пока не приняты МСФО для МСБ, но действует упрощенная система ведения учета и составления отчетности.

Среди частных проблем, с которыми и сталкиваются при использовании МСФО для МСБ, следует выделить следующую: оценку полезности и целесообразности отчетности для малых компаний, составленной по правилам, используемым для крупных предприятий.

Таким образом использование МСФО для МСБ необходимо в том случае, если ее требуют сотрудничающие с ними крупные компании или иностранные компании.

Китайское руководство уделяет особое внимание деятельности малых предприятий и заинтересовано в их финансовой устойчивости. Как было отмечено на Всекитайском форуме по инвестированию малых и средних предприятий - 2014, малые предприятия являются "клетками организма китайской экономики" и в их развитии КНР видит дальнейшее построение прочного фундамента экономики, поэтому внимание к их финансовому состоянию является скрупулезным.

📕 Список литературы

🖼 Скриншоты