Тема: Основные средства: современные проблемы учета

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Понятия основных средств и организация их учета 5

1.1 Понятие, состав и классификация основных средств 5

1.2 Оценка основных средств 10

1.3 Инвентаризация основных средств 11

1.4 Документальное оформление операций с основными средствами 15

1.5 Учет поступления основных средств 20

1.6 Учет выбытия основных средств 25

1.7 Учет переоценки основных средств 29

Глава 2 Проблемные вопросы учета и налогообложения основных средств 32

2.1 Проблемы учета и налогообложения при поступлении основных средств 32

2.2 Проблемы учета и налогообложения при эксплуатации основных средств 38

2.3 Проблемы учета и налогообложения при выбытии основных средств 40

Глава 3 Учет основных средств на предприятии ВФ АО «Газпром бытовые системы» 44

3.1 Характеристика АО «Газпром бытовые системы»: основные показатели деятельности и учетная политика в области основных средств 44

3.2 Характеристика Воткинского филиала АО «Газпром бытовые системы» - места преддипломной практики 48

3.3 Анализ основных средств предприятия ВФ АО «Газпром бытовые системы» 57

3.4 Примеры бухгалтерского учета операций с основными средствами в ВФ АО «Газпром бытовые системы» 61

Заключение 63

Список литературы 66

Приложения 67

📖 Введение

Основные средства выступают необходимым элементом любого процесса производства, участвуя в нем длительное время, сохраняя свою натуральную форму и постепенно передавая свою стоимость на готовую продукцию. Объекты основных средств имеют значительное количество этапов жизненного цикла: они поступают на предприятие и передаются в эксплуатацию; имеют способность изнашиваться вследствие эксплуатации; могут быть подвержены ремонту, реконструкции и модернизации; выбывают вследствие различных причин.

Все технико-экономические показатели предприятия определяются эффективностью использования основных средств. Таким образом, рост прибыли, снижение себестоимости, увеличение объема выпуска изготавливаемой продукции находятся в прямой зависимости от эксплуатации и учета объектов основных средств, что обуславливает актуальность данной исследовательской работы. Вследствие долгосрочной эксплуатации основных средств, они способны оказывать значительное влияние на финансовые результаты деятельности предприятия в течение длительного периода, а их стоимость, в большинстве случаев, составляет значительную часть общей стоимости всего имущества организации.

Нормативной базой, регламентирующей учет основных средств в Российской Федерации являются Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (ред. от 04.11.2014»; Гражданский и Налоговый Кодексы Российской Федерации; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов Российской Федерации от 29.07.98. №34н (ред. от 24.12.2010); Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов Российской Федерации от 30.03.2001 №26н (ред. от 24.12.2010); План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Министерства Финансов Российской Федерации от 31.10.2000 №94н (ред. от 08.11.2010); Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Министерства Финансов Российской Федерации от 13.10.2003 №91н. (ред. от 24.12.2010) и другие нормативные акты.

Существует неразрешенность в современных рыночных условиях ряда проблем в области ведения бухгалтерского учета основных средств и отражения их в отчетности. Каждое предприятие нуждается в точном определении экономической обоснованности амортизационных отчислений и выбора метода их начислений, а также в обеспечении справедливой оценки основных средств. Повышающийся интерес к данным проблемам определил тему, цель и задачи моего исследования.

Целью данной выпускной квалификационной работы является выявление особенностей и основных проблем в области ведения бухгалтерского учета основных средств на примере предприятия Воткинский филиал АО «Газпром бытовые системы».

Для реализации поставленной цели потребовалось решить следующие исследовательские задачи: в главе 1 раскрыть понятие основных средств, а также рассмотреть основные подходы к их классификации и оценке, проанализировать особенности организации поступления и выбытия основных средств; в главе 2 рассмотреть основные проблемы в области учета поступления, эксплуатации и выбытия основных средств; в главе 3 выявить особенности ведения учета основных средств на предприятии ВФ АО «Газпром бытовые системы».

Объектом исследования является хозяйственная деятельность предприятия Воткинский филиал АО «Газпром бытовые системы», входящим в акционерное общество «Газпром бытовые системы», которое является крупнейшим в России производителем бытового газового оборудования.

Предмет исследования - теоретические, методические и практические аспекты бухгалтерского учета основных средств, а также методика учета основных средств на предприятии Воткинский филиал АО «Газпром бытовые системы».

Исследование проводилось на основе анализа литературных и нормативных источников, путем изучения первичной и отчетной бухгалтерской документации, а также с помощью инструментов финансового анализа для оценки деятельности предприятия и эффективности использования основных средств. Работа опирается на труды современных отечественных специалистов в области теории и практики бухгалтерского и налогового учета, на бухгалтерское и налоговое законодательство, а также первичную и отчетную документацию коммерческой организации. Прикладное исследование проводилось при помощи изучения документов ведения бухгалтерского учета основных средств и анализа отчетности предприятия ВФ АО «Газпром бытовые системы».

✅ Заключение

Данная выпускная квалификационная работа рассматривает вопросы, связанные с организацией ведения учета основных средств.

Следуя полученным в процессе исследования выводам, можно сказать, что основные средства представляют собой совокупность материально - вещественных ценностей, играющих огромную роль в процессе труда и используемых при производстве продукции, выполнении работ и оказании услуг в качестве средств труда. Все основные средства по существу представляют собой долгосрочные инвестиции фирмы в ценности, которые будут приносить ей прибыль.

Для бухгалтерского учета и управления основными фондами на всех уровнях хозяйствования необходима классификация основных средств по видам, назначению или характеру участия в процессе производства, отраслям хозяйства, степени использования, принадлежности. Первостепенное значение имеет функционально - видовая классификация объектов, которая обеспечивается Общероссийским классификатором основных фондов, утвержденным постановлением Госстандарта России.

Немаловажное значение имеет и оценка основных средств. Применяются три вида их оценки: первоначальная, восстановительная и остаточная. В соответствии с ПБУ 6/01 объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости. В результате длительной деятельности основные средства способны утрачивать свою стоимость: данный процесс отражается путем начисления амортизации. Основные средства также могут переоцениваться, вследствие чего организации могут производить дооценку, в случае возрастания стоимости основных средств, либо уценку при уменьшении их стоимости.

Каждое предприятие имеет право владения, пользования и распоряжения основными средствами. Оно может безвозмездно передавать их, продавать, обменивать, сдавать в аренду, списывать с баланса и прочее. Особенностью ведения учета основных средств является определение финансового результата вследствие данных операций с последующим отнесением на прибыли или убытки.

Общие вопросы учета и налогообложения в области основных средств можно свести к следующим моментам:

• проблемы документального оформления основных средств;

• проблемы учета НДС при приобретении основных средств;

• проблемы в результате изменения стоимостного лимита основных средств в налоговом учете;

• проблемы переоценки основных средств в области изменения платежей по налогу на имущество и амортизационных отчислений;

• проблемы при возникновении различий между бухгалтерским и налоговым учетом при продаже объектов основных средств и др.

Таким образом, организациям следует корректно оценивать объекты основных средств, так как данная операция влияет на расчеты с бюджетом по налогу на имущество. Определение амортизационных норм должно соответствовать требованиям ПБУ 6/01 и учетной политике организации. Установленные сроки полезного использования должны быть характерны для вида деятельности предприятии. Принимая решение о переоценке, организация должна убедиться в целесообразности ее проведения. Приобретая основные средства, предприятие должно надлежащим образом определять первоначальную стоимость основных средств, правильно учитывать расходы по приобретению объектов и порядок применения налоговых вычетов по налогу на добавленную стоимость.

При выбытии основных средств, в первую очередь необходимо открывать субсчет «Выбытие основных средств», по дебету которого учитывается стоимость выбывающего объекта, а в кредит переносится сумма накопленной амортизации. Каждая организация обязана прекратить начисление амортизации по данному объекту, начиная с первого числа месяца, следующего за месяцем списания основного средства. Налоговая база по НДС, в случае реализации объекта, должна определяться Налоговым Кодексом РФ. Также должны быть надлежаще оформлены счета - фактуры по реализации основных средств и передачи по договорам дарения.

Перед нами также стояла задача выявить особенности и основные проблемы в области ведения бухгалтерского учета основных средств на примере предприятия Воткинский филиал АО «Г азпром бытовые системы», одном из структурных подразделений холдинга АО «Газпром бытовые системы», являющимся крупнейшим производителем бытовых газовых плит в России.

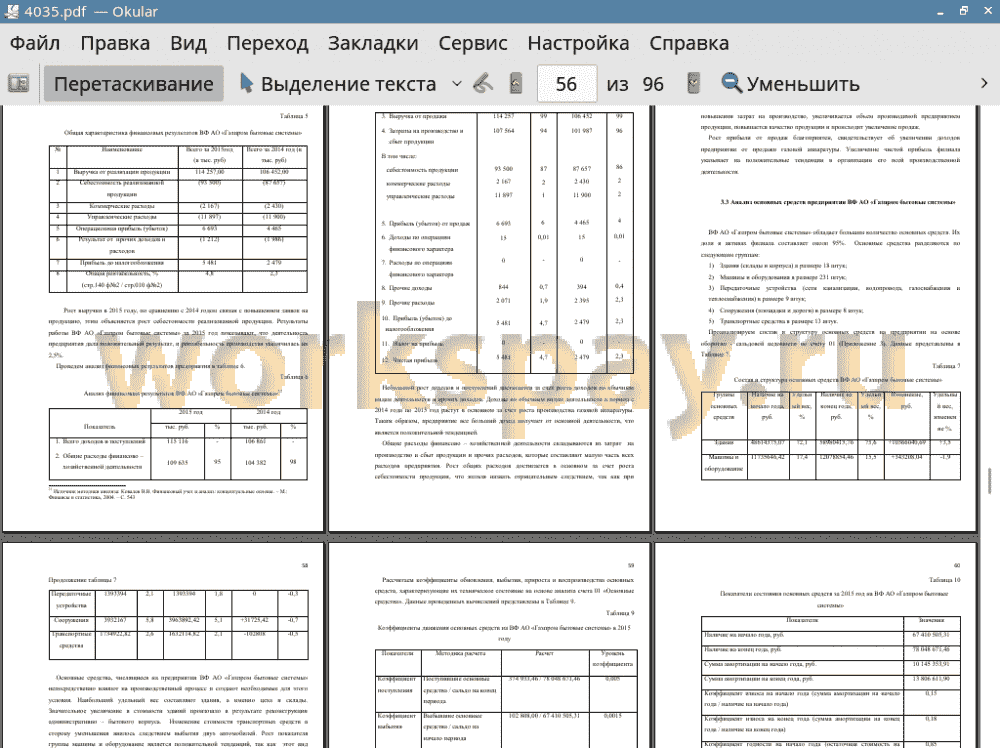

На основе бухгалтерской отчетности всего Общества - АО «Газпром бытовые системы» - была дана оценка основным средствам, которая свидетельствует об оснащении предприятия всем необходимым производственным оборудованием и материалами для успешной производственной деятельности. Результаты деятельности Общества за 2015 год имеют положительную динамику по отношению к фактическим данным за 2014 год.

В ходе работы было установлено реальное положение дел на предприятии ВФ АО «Газпром бытовые системы», выявлены основные изменения в финансовом состоянии за 2014-2015 гг., рассмотрены различные методы анализа основных средств.

Изучив характеристику предприятия ВФ АО «Газпром бытовые системы», проанализировав финансовое состояние организации по данным бухгалтерской отчетности, мы сделали выводы о том, что, несмотря на проблемы с платежеспособностью, Воткинский филиал АО «Газпром бытовые системы» демонстрирует за 2015 год положительные тенденции по показателям рентабельности. В частности по сравнению с 2014 годом, рентабельность производства предприятия в 2015 году увеличилась на 2,5%, а рост доходов сопровождался увеличением объема производимой продукции.

Бюджет предприятия, все текущие и итоговые отчеты о деятельности филиала согласовываются с головной организацией АО «Газпром бытовые системы». ВФ АО «Газпром бытовые системы» имеет право приобретать и продавать основные средства только с согласования вышестоящей организации АО «Газпром бытовые системы».

Основные средства занимают наибольшую долю в активах филиала. За рассматриваемый период сумма основных средств увеличилась. В целом бухгалтерский учет обеспечивает своевременное отражение поступления и выбытия объектов, а также правильное документальное оформление.

📕 Список литературы

🖼 Скриншоты