Тема: ТЕОРИЯ И ПРАКТИКА УПРАВЛЕНИЯ ЛОЯЛЬНОСТЬЮ КОРПОРАТИВНЫХ КЛИЕНТОВ В СФЕРЕ УСЛУГ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОЙ ЛОЯЛЬНОСТИ 5

1.1 Формирование отношений с корпоративными клиентами: понятия потребительской ценности, удовлетворение потребностей покупателей 5

1.2 Потребительская лояльность: понятия, типы и способы формирования 10

ГЛАВА 2. МЕТОДОЛОГИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОГРАММ ЛОЯЛЬНОСТИ 20

2.1 Различия между объектами оценки эффективности: лояльность к программе и лояльность к компании 20

2.2 Методы оценки эффективности программ лояльности 25

ГЛАВА 3. КОМПЛЕКСНАЯ ОЦЕНКА УРОВНЯ ПОТРЕБИТЕЛЬСКОЙ ЛОЯЛЬНОСТИ КОМПАНИИ АО «РАЙФФАЙЗЕНБАНК» 34

3.1 Характеристика политики лояльности корпоративных клиентов компании АО «Райффайзенбанк» 34

3.2 Исследование уровня лояльности корпоративных клиентов компании АО «Райффайзенбанк» 44

3.3 Результаты оценки программ лояльности и предложения по усовершенствованию существующей политики 53

ЗАКЛЮЧЕНИЕ 58

СПИСОК ИСТОЧНИКОВ 61

ПРИЛОЖЕНИЕ 1. Анкета опроса клиентов 63

📖 Введение

Более того, на различных рынках и даже сегментах действуют свои особые маркетинговые инструменты, которые могут не подходить другим отраслям, что делает рыночную среду более сложной и вариативной. Причем необходимо понимать, что если конечный потребитель услуги или продукта является окончанием производственной цепочки, то предприятия являются неотъемлемым звеном производственного процесса. Конкуренция в сегменте В2В также требует использования маркетинговых инструментов для привлечения и поддержания уровня заинтересованности потребителей продукта.

Таким образом актуальность данной работы основывается на том, что формирование маркетингового комплекса, в центре которого находится управление потребительской лояльностью, создает те конкурентные преимущества, которые позволяют фирме лидировать на рынке, а с учетом скорости возникновения новых рыночных ниш и форм взаимоотношений между предприятиями в современной экономике, значение формирования лояльности в корпоративном сегменте представляет собой ключевую задачу для успешного функционирования производственной цепочки и создания ценности.

Объектом исследования являются программы лояльности как основной инструмент формирования приверженности корпоративных клиентов.

Предметом исследования является оценки результативности программы лояльности компании.

Целью исследовательской работы является выявление практических инструментов и формирование рекомендаций в рамках управления потребительской лояльностью корпоративных клиентов на примере компании АО «Райффайзенбанк».

Для достижения поставленной цели необходимо реализовать следующие задачи:

1. Определить и систематизировать основные подходы к пониманию лояльности и инструментам ее формирования;

2. Провести качественную характеристику современных программ лояльности;

3. Рассмотреть различные методики оценки эффективности программ лояльности клиентов к организации;

4. Провести измерение уровня лояльности клиентов к компании АО «Райффайзенбанк»;

5. Провести анализ полученных результатов и разработать рекомендации по улучшению существующих программ.

Теоретической основой исследования являются труды современных зарубежных и отечественных ученых, исследующих проблемы построения потребительской лояльности, а также работы современных экономистов, посвященные эмпирическим исследованиям влияния лояльности на финансовые результаты компании. Наиболее активно разработкой тематики потребительской лояльности занимались А. Дик, К. Базу, Я. Джакоби, А. Шарп, Б. Шарп, А.Цысарь и другие.

Реализация цели и задач исследовательской работы обусловила структуру и логику работы, которая состоит из введения, трех глав и заключения. Первая глава раскрывает понятия, концепции и особенности маркетингового комплекса на рынке корпоративных услуг. Во второй главе раскрываются понятия и типы формирования потребительской лояльности, а также способы и методы оценки программ лояльности. В третьей главе проводится анализ существующих программ лояльности компании АО «Райффайзенбанк» и предлагаются рекомендации по совершенствованию существующей политики. В заключении подводятся итоги проведенного анализа.

✅ Заключение

Исследование позволяет сделать вывод касательно того, что в современных условиях холистической маркетинговой системы, модель маркетинга взаимоотношений играет ключевую роль. Для того, чтобы компании быть успешной на рынке ей необходимо как делать акцент на нуждах своих клиентов и их потребностях, так и удовлетворять их запросы в наиболее полной форме и наилучшим образом. Исключительно подобный маркетинговый подход позволит организации создать те лояльные отношения со своими клиентами, которые позволят не только развить конкурентные преимущества и привлечь больше потребителей, но и обеспечат положительные финансовые результаты ввиду притока денежных средств в компанию. Это является следствием того факта, что клиенты с высоким уровнем лояльности склонны рекомендовать услуги целевой компании и рассматривать различные продукты.

В исследовании было выявлено, что потребительская лояльность представляет собой комплексное понятие, анализируемое многими отечественными и зарубежными исследователями. Лояльность включает в себя различные аспекты: поведенческий и перцепционный, который в свою очередь включает в себя аффиктивный и когнитивный аспекты. В ходе изучения литературы было выявлено, что существует большое число определений лояльности, которые зачастую сильно коррелируют между собой.

Существуют различные виды лояльности клиентов, которые различаются по различным аспектам. Говоря в общем виде, лояльность может быть поведенческой и перцепционной. Поведенческая лояльность определенно более характерна для корпоративного сегмента так как решение о приобретении того или иного товара или услуги принимается коллегиально компанией, а не является желанием одного человека. Однако нельзя полностью говорить о том, что перцепционный аспект не имеет место быть. Когда клиент начинает пользоваться услугами банка он формирует свое отношение не только к продукту, но и к компании. В свою очередь это уже можно достоверно измерить и определить уровень лояльности.

Одним из эффективных и наиболее распространённых способов удержания, завоевания и повышения лояльности клиентов является построение программы лояльности, цель которой заключается в увеличении финансовых показателей компании и ее доли на рынке. В работе были рассмотрены и проанализированы основные типы программ лояльности и их особенности. Очевидно, что для успешности программы лояльности она должна стимулировать все аспекты лояльности. Так, чтобы программа лояльности была успешной, она должна стимулировать эмоциональную и поведенческую лояльность, быть структурированной и долгосрочной, носить поощрительный характер, а также связывать клиента с компанией. Кроме того, мы рассмотрели классификацию программ лояльности, предложенную Стефаном Бутчером, и охарактеризовали основные виды программ лояльности в рамках данной классификации. Результатом данного анализа стал вывод о том, что внедрение определенной программы лояльности зависит от той цели, которую преследует компания, принимая решение о разработке такой программы.

Рассмотрев основные понятия, компоненты, функции и инструменты формирования лояльности, мы перешли к методам измерения, поскольку, чтобы компаниям понять, на каком этапе управления взаимоотношениями с покупателями они находятся, и что конкретно необходимо улучшить, следует измерить лояльность. Однако сложность заключается в двоякой природе концепции лояльности. В данном исследовании автор работы предложил комплексный подход к измерению истинной лояльности, который включает в себя поэтапный процесс измерения поведенческой стороны лояльности, а затем эмоциональной. В качестве основных способов измерения поведенческой лояльности было предложено использовать сегментирование методами ABC или с помощью кластерного анализа, что позволит характеризовать имеющихся покупателей по объему и частоте совершаемых покупок. Следующим шагом анализа является измерение эмоциональной лояльности также на основании сегментирования. В данной работе мы рассмотрели три популярные метрики - TER, NPS и CSI. Однако был сделан вывод о том, что измерение удовлетворения покупателей, как основы формирования лояльности, наилучшим образом удается с помощью методики CSI (индекс удовлетворения покупателей), расчета трех показателей в рамках подхода TER и измерение лояльности (метрика NPS).

Для оценки лояльности клиентов к банку было использовано два показателя: NPS и TER. Первый из них позволяет измерить лояльность клиентов целиком по отношению к компании, а второй - по конкретному банковскому продукту, причем показатель является универсальным и подходит для оценки совершенно разных услуг.

В целом было изучено конкурентное положение коммерческого банка в сфере банковских услуг на примере реализации зарплатных проектов. Данный продукт был выбран так как он является одним из наиболее распространённых после РКО и кредитов. На основании этого было установлено, что банк имеет конкурентные позиции по этому продукту на рынке и способен стать одним из лидером отрасли.

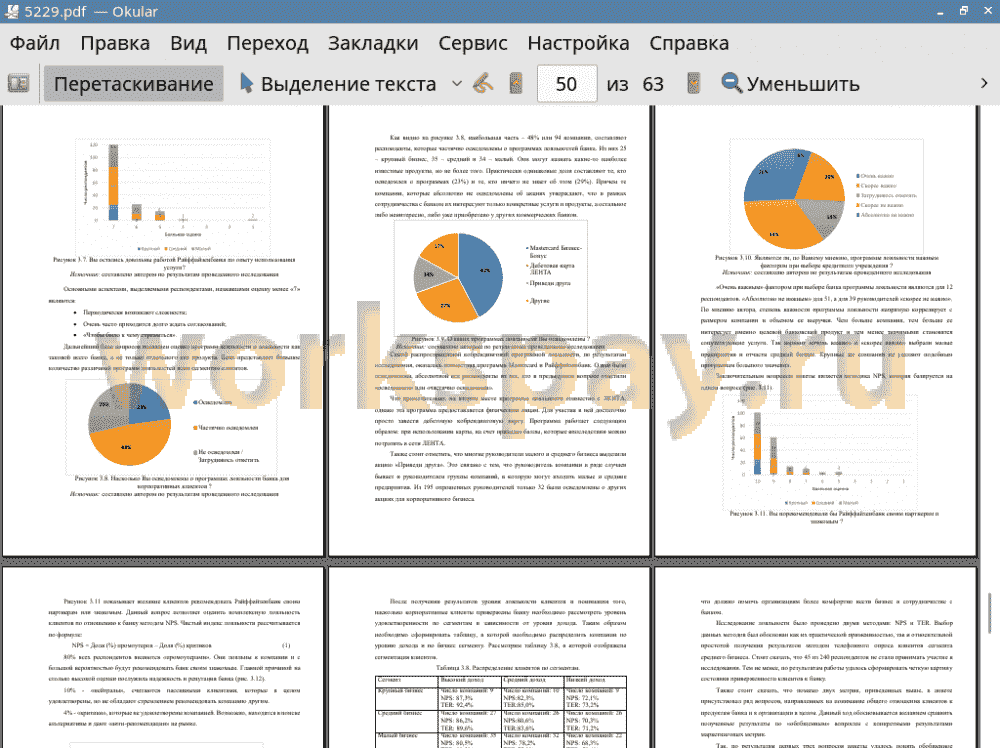

Также были проанализированы программы лояльности и различные акции, предоставляемые корпоративным клиентам. Наиболее популярными оказались кобрендинговые бонусные программы с возможностью получать баллы за совершаемые покупки. Также, по результатам исследования, стало ясно, что уровень осведомленности о программах, предоставляемых банком недостаточно высок, и многие клиенты не знают о действующих предложениях.

Показатели лояльности продемонстрировали высокие значения, что говорит о хорошем отношении клиентов к банку и готовностью быть вовлеченным в новые предложения и услуги. Наиболее распространенной причиной респонденты называли имидж и репутацию банка, а также выгодные тарифы и условия относительно других участников отрасли.

Таким образом, по результатам исследования, можно заключить, что Райффайзенбанк занимает прочное положение на рынке банковских услуг, имеет свою сформированную аудиторию корпоративных клиентов и поддерживает уровень лояльности потребителей на высоком уровне. На данном этапе необходимо нивелировать ряд проблем, связанных с процессами документооборота и сроками подписания соглашений, так как они могут изменяться, что неудобно для клиента. При внедрении мер по устранению описанных причин недовольства клиентов организация может увеличить уровень лояльности и еще прочнее закрепиться на рынке банковских услуг.

📕 Список литературы

🖼 Скриншоты