Тема: ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ МУНИЦИПАЛЬНОГО АВТОНОМНОГО УЧРЕЖДЕНИЯ КУЛЬТУРЫ «ЭКСПЕРИМЕНТАЛЬНЫЙ МУЗЫКАЛЬНО-ДРАМАТИЧЕСКИЙ ТЕАТР»)

Закажите новую по вашим требованиям

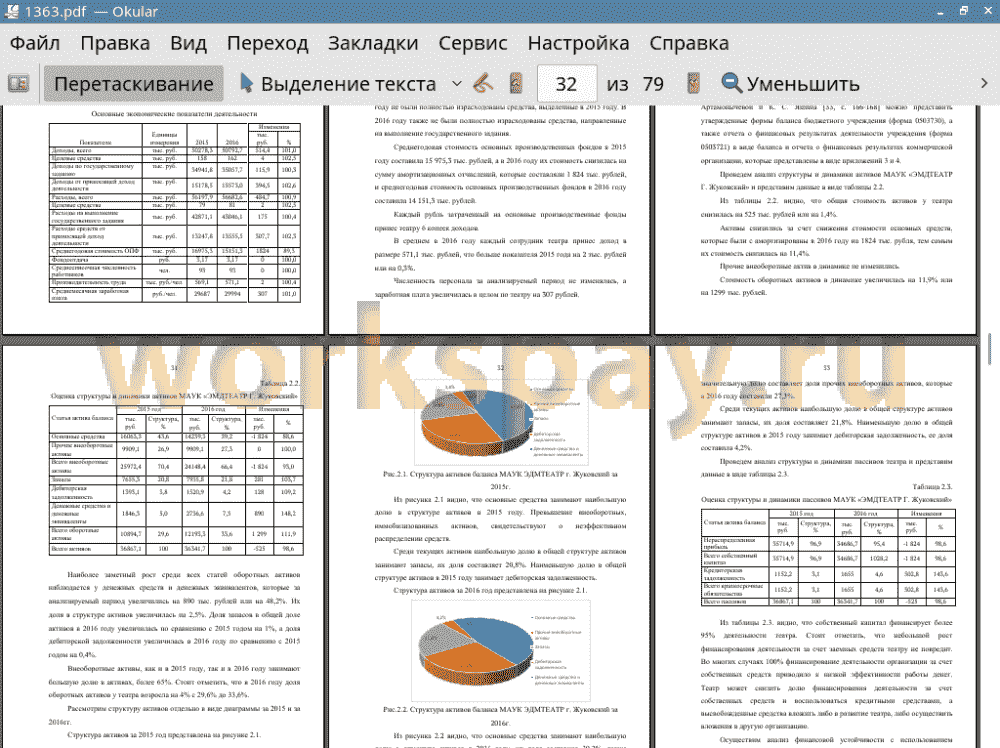

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. АКТУАЛЬНОСТЬ И ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ 8

1.1. Актуальность, сущность, функции и виды планирования финансовой деятельности организации 8

1.2. Принципы и методы планирования и бюджетирования финансовой деятельности организации 12

1.3. Особенности планирования и бюджетирования финансовой деятельности в бюджетных учреждениях 19

Глава 2. АНАЛИЗ ПЛАНИРОВАНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ МАУК «ЭМДТЕАТР Г. ЖУКОВСКИЙ» 26

2.1.. Общая характеристика деятельности театра 26

2.2. Оценка основных финансовых показателей театра 30

2.3. Анализ проблем существующей системы финансового планирования театра и формализация предложений по ее совершенствованию 38

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ МАУК «ЭМДТЕАТР Г. ЖУКОВСКИЙ» 48

3.1. Мероприятия по оптимизации расходов в системе финансового управления театра 48

3.2. Совершенствование системы планирования и бюджетирования доходов и расходов от приносящей доход деятельности 52

3.3. Оценка экономической эффективности от внедрения предложенных мероприятий 62

ЗАКЛЮЧЕНИЕ 68

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 71

ПРИЛОЖЕНИЯ 74

📖 Введение

Достижение главной цели финансового планирования организации - максимизации стоимости - возможно в том случае, когда обмен информацией внутри компании при финансовом планировании, составлении смет, бюджетов, принятии других решений, будет строиться на стоимостных принципах. Финансовое планирование позволит увидеть, приведет ли ускорение роста доходов или повышение нормы прибыли к созданию новой стоимости.

В настоящее время проблема эффективности использования денежных средств в бюджетной сфере является особенно актуальной. Понятие эффективности использования денежных средств относится как непосредственно к бюджетной системе, так и к самим бюджетным расходам. Постепенно стало внедряться бюджетирование, направленное на результат, подразумевающее распределение бюджетных ресурсов в соответствии с результатами деятельности участников бюджетного процесса в границах строгих бюджетных ограничений. В некоторой степени это подразумевает попытку перенесения на государственный сектор принципов распределения средств, оценки результативности и эффективности расходов, свойственных негосударственному коммерческому сектору. В то же время если в коммерческом секторе прибыль выступает универсальным критерием экономической эффективности (превышения результатов над затратами) и итоговой результативности (соотношения целей и результатов осуществленных расходов), то при бюджетном планировании охарактеризовать эффективность бюджетных расходов каким-либо одним показателем, поддающимся, объективному наблюдению, нельзя.

Осуществление эффективного финансового планирования в настоящее время является актуальным в бюджетной системе из-за того, что с каждым годом происходит снижение объемов финансирования. Стоит отметить, что сокращение расходов в таких областях бюджетной сферы как образование и здравоохранение практически невозможно из-за огромного значения данных сфер для населения страны, поэтому такие сферы и продолжают активно финансировать, но в бюджетной сфере есть и такие области как наука, культура, финансирование которых действительно снижается. Из федерального бюджета в 2010 году общий объем финансирования культуры и кинематографии составило 97,3 млрд. рублей, в 2011 году 87,3 млрд. рублей, в 2012 году 83,4 млрд. рублей, в 2013 году 76,2 млрд. рублей, в 2014 году 72,3 млрд. рублей, в 2015 году 66,2 млрд. рублей, в 2016 году 81,4 млрд. рублей. Из представленных показателей видно, что в 2016 году на культуру и кинематограф выделили из бюджета меньше средств, чем выделялось в 2010 году. В связи с выше сказанным правильно осуществленное финансовое планирование позволяет учреждениям культуры грамотно перераспределять ограниченные средства и находить новые источники финансирования через предоставление платных услуг.

Цель работы - разработать рекомендации по совершенствованию планирования и бюджетирования в системе финансового управления.

Поставленная цель предполагает решение следующих задач: Поставленная цель предполагает решение следующих задач:

• Исследовать актуальность, сущность, функции и виды планирования финансовой деятельности организации;

• Изучить принципы и методы планирования и бюджетирования финансовой деятельности организации;

• Выявить особенности планирования и бюджетирования финансовой деятельности в бюджетных учреждениях культуры;

• Дать общую характеристику деятельности театра;

• Дать оценку основным финансовым показателям театра;

• Провести анализ проблем существующей системы финансового планирования театра и формализации предложений по ее совершенствованию;

• Разработать мероприятия по оптимизации расходов в системе финансового управления театра;

• Разработать мероприятия по совершенствованию системы планирования и бюджетирования доходов и расходов от приносящей доход деятельности;

• Дать оценку экономической эффективности от внедрения предложенных мероприятий.

Объектом выпускной квалификационной работы является МАУК «ЭМДТЕАТР г. Жуковский». Предметом являются особенности планирования и бюджетирования в системе финансового управления организации.

В качестве информационной базы исследования были использованы открытые данные бухгалтерской и статистической отчетности МАУК «ЭМДТЕАТР г. Жуковский» за период 2015-2016гг.

Теоретической базой исследования послужили работы таких исследователей в области финансового планирования, как Л.Е. Басовский, М.С. Идрисова, Л.В. Кандауров, С.И. Опарина, А.Д. Шеремет и т.д.

Методы исследования: анализ литературных источников по данной теме, синтез, обобщение, абстрагирование, наблюдение, анализ, методы обработки данных.

Практическая значимость работы заключается в том, что полученные в работе выводы и рекомендации могут быть использованы в процессе проведения организационных и социально-экономических мероприятий по формированию и развитию системы бюджетирования и планирования организацией.

✅ Заключение

В ходе исследования пришли к следующим выводам.

Для коммерческих предприятий существует множество способов для того, чтобы применить тот или иной метод осуществления финансового планирования. Бюджетные организации и учреждения ограничены в осуществлении финансового планирования в рамках плана финансово- хозяйственной деятельно, который как показал анализ плана ФХД на примере МАУК «ЭДМТЕАТР» не позволяет бюджетным учреждениям увидеть перспективы развития и имеющиеся проблемы в осуществлении хозяйственной деятельности.

Так, несмотря на то, что МАУК «ЭДМТЕАТР» показывает множество постановок, которые имеют успех как в России, так и за рубежом, чистая прибыль театра в 2016 году составляла минус 5 978,4 тыс. рублей.

Отрицательный финансовый результат при повышении популярности театра говорит о том, что планирование деятельности театра на основе плана ФХД не является эффективным методом финансового планирования. Для улучшения финансовых показателей необходимо проводить более тщательное финансовое планирование, которое позволит наиболее эффективно распределить средства из бюджета и выявить возможности получения дополнительного дохода от приносящей доход деятельности. Само планирование должно быть ориентированно на результат.

В качестве мероприятий по улучшению деятельности театра предлагается оптимизировать:

• расходы на заработную плату;

• расходы на выплаты социальных отчислений;

• транспортные расходы;

• коммунальные расходы;

• расходы на рекламу;

• прочие организационные расходы.

Для повышения эффективности деятельности театра предлагается расширить репертуар театра.

При разработке рекомендаций в табличной форме было представлено в какой именно форме должны быть представлены доходы и расходы театра, что позволяет увидеть в какие периоды в течении года театр получает максимальный уровень дохода, а когда его доходы незначительны. В связи с поступлениями театр распределяет денежные средства и направляет их на уплату различных видов счетов, направляет на предстоящие расходы и т.д.

Без должного планирования на планируемый период руководство театра не будет знать в каком направлении двигаться, в какие периоды времени театру необходимо экономить, а в какие периоды он может запланировать осуществление дополнительных мероприятий для выполнения указов и т.д.

Предложенные мероприятия являются экономически эффективными, потому что главная цель, в разработке данных мероприятий - получение чистой прибыли, была достигнута (в 2019 году рентабельность активов составит 8,2%, чистая рентабельность 6%).

Также улучшение деятельности театра в планируемом периоде будут характеризовать такие показатели, как снижение затрат на 1 рубль выручки в 2019 году по сравнению с 2016 годом на 16,2%, увеличение производительности труда на 12,1%, фондоотдачи основных производственных фондов на 64,1%, материалоотдачи на 27,1% в 2019 году по сравнению с 2016 годом.

Представленные в данной работе рекомендации могут быть использованы в процессе проведения организационных и социально-экономических мероприятий по формированию и развитию системы бюджетирования и планирования театра, что обусловлено экономическими расчетами, подтверждающими эффективность предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты