Тема: ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА (НА ПРИМЕРЕ ИП БУЗИНА ОЛЬГА ГАВРИЛОВНА).

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА В РОССИИ 7

1.1. Нормативно-правовая база организации налогового учета в РФ 7

1.2. Особенности организации налогового учета предприятий малого бизнеса в РФ 12

1.3. Сравнительный анализ мирового опыта организации налогового учета предприятий малого бизнеса 22

Глава 2. АНАЛИЗ ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА В ИП БУЗИНА О.Г. 27

2.1. Характеристика хозяйственной деятельности ИП Бузина О.Г. 27

2.2. Анализ организации бухгалтерского учета в ИП Бузина О.Г. 34

2.3. Анализ налогового учета в ИП Бузина О.Г. 48

Глава 3. СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОГО УЧЕТА ИП БУЗИНА О.Г. 62

3.1. Разработка рекомендаций по совершенствованию налогового учета в ИП Бузина О.Г. 62

3.2. Оценка эффективности рекомендаций по совершенствованию налогового учета ИП Бузина О.Г. 66

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 82

ПРИЛОЖЕНИЯ 85

📖 Введение

Цель работы - рассмотреть теоретические и практические аспекты налогового учета на примере индивидуального предпринимателя. Разработать рекомендации по устранению выявленных недостатков и совершенствованию налогового учета.

Задачи работы:

• дать понятие бухгалтерского и налогового учета;

• рассмотреть принципы и основные элементы налогового учета у индивидуальных предпринимателей;

• проанализировать особенности налогового учету у индивидуального предпринимателя Бузиной О.Г.;

• разработать рекомендации по устранению выявленных недостатков и совершенствованию системы налогового учета в ИП Бузиной О.Г.;

• оценить эффективность рекомендаций по совершенствованию налогового учета в ИП Бузина О.Г.

Практическая значимость работы заключается в том, что разработанные мероприятия по совершенствованию налогового учета в ИП, можно использовать в деятельности рассматриваемого малого предприятия для повышения эффективности его деятельности.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Первая глава рассматривает теоретические аспекты налогового учета на предприятиях малого бизнеса в России, в том числе у индивидуальных предпринимателей.

Во второй главе работы анализируется организация налогового и бухгалтерского учета в ИП Бузина О.Г.

В третьей главе работы разрабатываются мероприятия по совершенствованию налогового учета в ИП Бузина О.Г.

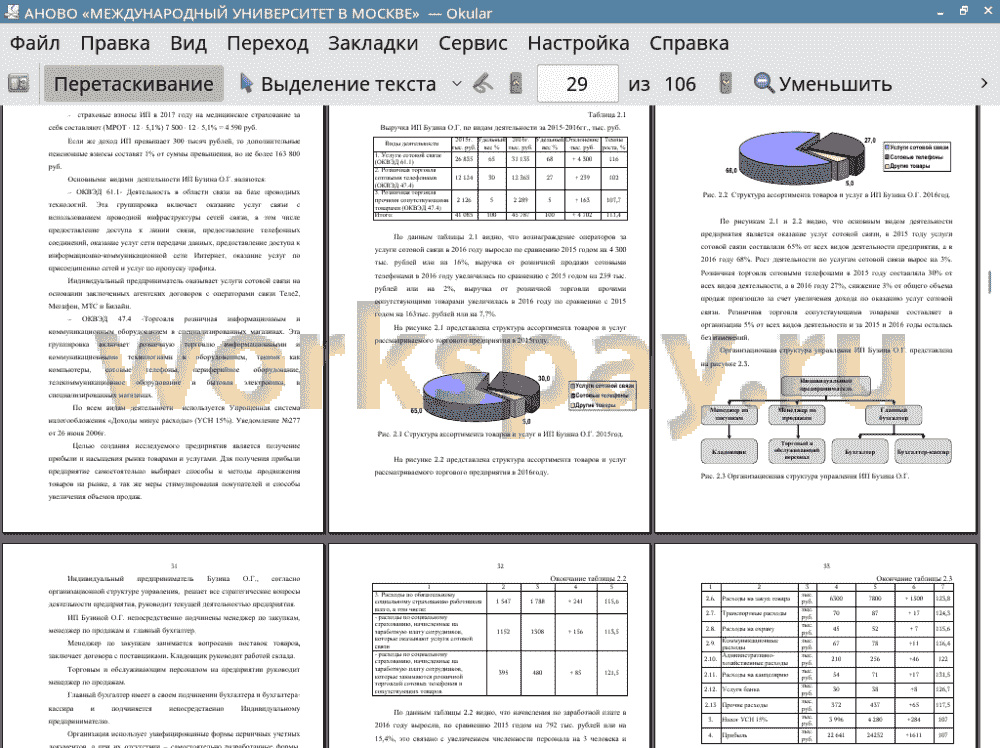

В данной работе объектом исследования является Индивидуальный предприниматель Бузина Ольга Гавриловна, которая представляет собой физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица. ИП Бузина О.Г. является работодателем и обеспечивает своим работникам гарантированный законом минимальный размер заработной платы, условия труда и меры социальной защиты работников. Основными видами деятельности предприятия являются услуги сотовой связи и продажа сотовых телефонов.

Предметом исследования в данной работе является налоговый учет Индивидуального предпринимателя. Период исследования составляет 2 года. Методы сравнения табличный и графический. Для решения поставленных задач в работе использованы данные первичного, бухгалтерского и налогового учета, специальная литература.

✅ Заключение

Сущность упрощенной системы, как специального налогового режима, и ее привлекательность заключается в замене целого ряда налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности налогоплательщика за отчетный (налоговый период). Согласно п. 2 ст. 346.11 НК РФ при применении УСН (упрощенного режима налогообложения), малые предприятия освобождаются от налога на прибыль, налога на имущество организаций , НДФЛ (для ИП) и НДС.

Объектом налогообложения при УСН признаются (ст. 346.20 НК РФ):

• доходы - ставка единого налога по УСН - 6%;

• доходы, уменьшенные на величину расходов - ставка единого налога по УСН - 15% (но не менее 1% от доходов за налоговый период).

Сущность применения системы налогообложения в виде единого налога на вмененный доход предусматривает законодательством виды деятельности, которые соответствуют предъявляемым требованиям. При применении ЕНВД организация также освобождается от уплаты (только в отношении деятельности, связанной с уплатой единого налога) НДС, НДФЛ, налога на прибыль и налога на имущество. Вместо указанных налогов организация уплачивает единый вмененный налог.

Согласно ч. 2 ст. 6 Закона о бухучете, бухучет ИП на УСН не является обязательным, если предприниматель ведет учет доходов и расходов в специальной книге (КУДИР).

Во второй главе работы мы рассмотрели налоговый и бухгалтерский учет в ИП Бузина О.Г., которая применяет упрощенную систему налогообложения «Доходы минус расходы» по всем видам деятельности и в ходе исследования были выявлены следующие недостатки применяемой системы налогообложения, а именно, расходы предприятия для уменьшения налоговой базы при расчете налога принимаются при одновременном выполнении следующих условий:

1. расход должен быть оплачен;

2. по платежу должны быть оформлены закрывающие документы (акт, накладная или универсальный передаточный документ);

3. расход должен быть оправдан в рамках коммерческой деятельности;

4. расход должен быть предусмотрен закрытым перечнем, приведенным в статье 346.16 НК РФ;

5. в отношении товаров, закупленных для перепродажи, дополнительное условие - факт их дальнейшей реализации покупателю.

Все затраты в организации должны быть оправданы с экономической точки зрения, а в случае налоговой проверки, проверяющим нужно объяснить, что эти расходы были необходимы для эффективной деятельности фирмы.

Для подтверждения расходов необходимо иметь как минимум 2 первичных документа:

1. подтверждающий факт хозяйственной деятельности (товарный чек, накладная, акт выполненных работ);

2. подтверждающий факт оплаты (чек ККМ при наличных расчетах или выписку банка - при безналичных).

Данные требования предусмотрены ст. 252 НК РФ и в случае их несоблюдения, налоговики могут исключить суммы затрат из налогооблагаемой базы и доначислить упрощенный налог, а помимо налога и санкции, предусмотренные ст. 122 НК РФ.

Учет расходов осложняет работу бухгалтерского отдела, а помимо этого, это не самая выгодная система налогообложения для ИП Бузина О.Г. Упрощенная система налогообложения «Доходы минус расходы» выгодна только тем организациям, где присутствует большая расходная часть, а в ИП Бузина О.Г. расходная часть составляет от 35-40% от дохода.

Независимо от системы налогообложения, ИП Бузина О.Г., в соответствии с заключенными с сотрудниками трудовыми договорами, выплачивает им вознаграждение (заработная плата). Но выплата производится не в полном объеме, указанном в договоре, а в остаточной сумме, которая получается после того как будут удержаны налоги с зарплаты (НДФЛ 13%). Помимо этого, на зарплату начисляются предусмотренные законодательством страховые взносы и ИП Бузина О.Г., как работодатель, платит за счет собственных средств налоги на пенсионное, медицинское, социальное страхования, общая ставка которых составляет 30,2 %.

Помимо ежемесячной оплаты страховых взносов, ИП Бузина О.Г. - работодатель, сдает отчеты, сведениями для которых служат суммы начисленной работникам зарплаты, к ним относятся: Справки 2-НДФЛ, Расчет 6-НДФЛ, Единый расчет по страховым взносам, Отчет 4-ФСС, Отчет СЗВ-М, Отчет СЗВ-СТАЖ.

В третьей главе работы предложены рекомендации и мероприятия по совершенствованию налогового учета в ИП Бузина О.Г.

Проанализировав налоговый учет в ИП Бузина О.Г. можно сделать вывод, что в данный момент на предприятии используется не выгодная и самая трудоемкая система налогообложения. Основной риск для ИП Бузина О.Г. заключается в непризнании налоговой инспекцией расходов, заявленных в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки и пени будет наложен штраф 20% от неуплаченной суммы налога.

Проанализировав используемую в ИП Бузина О.Г. систему налогообложения «Доходы минус расходы» с другими системами налогообложения был сделан вывод:

• что УСН 6% для всего предприятия более выгодна, чем УСН 15%, так как единый налог 6% к оплате за 2016 год составляет 1 374 тыс. руб., по сравнению с единым налогом 15% к оплате за 2016год 4 280 тыс. руб., что на 2 906 тыс. руб. выгоднее для предприятия, соответственно также увеличивается прибыль предприятия;

• что самая выгодная система налогообложения, это УСН «Доходы» по услугам сотовой связи и ЕНВД по розничной торговле сотовыми телефонами и сопутствующими товарами. Налог УСН 6% за 2016 год составляет 934 тыс. руб. и ЕНВД 32тыс.руб. В сумме налоги УСН6% и ЕНВД за 2016 год составляют 966 тыс. руб., а УСН 15%, которая используется в настоящее время на предприятии, налог составляет за 2016 год 4 280тыс.руб. Совмещенное налогообложение УСН 6% и ЕНВД на 3 314 тыс. руб. выгоднее для предприятия и налог к оплате меньше в 4,5 раза. А если сравнивать УСН 6% и предложенную УСН 6%+ЕНВД, то совмещенная система налогообложения выгоднее на 408 тыс. руб.

По результатам анализа всех видов налогообложения сделан вывод, что для организации самая выгодная система налогообложения УСН «Доходы» для услуг сотовой связи и ЕНВД для розничной торговли сотовыми телефонами. Прибыль увеличивается на 13,7%, по сравнению с применяемой упрощенной системой «Доходы минус расходы» и налог к оплате меньше в 4,5 раза. А если доходы организации по основному виду деятельности будут составлять не менее 70%, то организация имеет право на льготный тариф по социальному страхованию работников и в год будет получать прибыли еще на 592 тыс. руб. больше, чем на базовом тарифе.

📕 Список литературы

🖼 Скриншоты