Тема: ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ЕГО ИСПОЛЬЗОВАНИЕ В ФИНАНСОВОМ АНАЛИЗЕ И ПЛАНИРОВАНИИ (НА ПРИМЕРЕ ТАЦИНСКОГО РАЙТОПСБЫТА - ФИЛИАЛА АО «РОСТОВТОППРОМ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 6

ГЛАВА 1. МЕТОДИЧЕСКИЕ ОСНОВЫ СОСТАВЛЕНИЯ И ИСПОЛЬЗОВАНИЯ В АНАЛИЗЕ И ПЛАНИРОВАНИИ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 10

1.1. Сущность, структура и содержание Отчета о движении денежных средств 10

1.2. Требования к составлению Отчета о движении денежных средств по МСФО 15

1.3. Использование Отчета о движении денежных средств в финансовом анализе и планировании 18

ГЛАВА 2. ФОРМИРОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ И ЕГО ИСПОЛЬЗОВАНИЕ В АНАЛИЗЕ В ТАЦИНСКОМ РАЙТОПСБЫТЕ - ФИЛИАЛЕ АО «РОСТОВТОППРОМ» 27

2.1. Краткая характеристика предприятия 27

2.2. Техника составления Отчета о движении денежных средств в Тацинском райтопсбыте - филиале АО «Ростовтоппром» 33

2.3. Анализ состава, структуры и движения денежных потоков 41

2.4. Прямой и косвенный методы анализа движения денежных средств 49

2.5. Факторный анализ движения денежных средств 50

ГЛАВА 3. ИСПОЛЬЗОВАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ПЛАНИРОВАНИИ ТАЦИНСКОГО РАЙТОПСБЫТА - ФИЛИАЛА АО «РОСТОВТОППРОМ» 55

3.1. Анализ платежеспособности и ликвидности Общества 55

3.2. Рекомендации по повышению эффективности использования денежных средств 60

3.3. Прогнозирование денежных потоков на предприятии 67

ЗАКЛЮЧЕНИЕ 71

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 74

ПРИЛОЖЕНИЯ 77

📖 Введение

Одним из доказательств возрастающего интереса к денежным потокам в России является вышедшее в 2011 г. отдельное Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), аналогичное МСФО (IAS) 7 «Отчет о движении денежных средств». Кроме этого, аудитор формирует мнение в аудиторском заключении относительно достоверности отражения в бухгалтерской отчетности во всех существенных отношениях «финансового положения аудируемого лица, финансовых результатов, движения денежных потоков», что также свидетельствует о важности данной формы отчетности.

В связи с постоянно меняющейся экономической ситуацией проблема определения финансового положения фирмы выходит на первый план. Все более актуальным становится анализ денежных потоков организации на основе данных отчета о движении денежных средств. Информационная значимость данного отчета возрастает в связи с тем, что именно денежные потоки являются одними из первых показателей, которые позволяют выявить потенциальные проблемы организации.

Таким образом, можно сделать следующий вывод: форма «Отчет о движении денежных средств» является необходимой и неотъемлемой частью бухгалтерской (финансовой) отчетности организации. Необходимо также отметить, что без данной формы отчетности невозможно оценить в полном объеме платежеспособность организации. Для оценки платежеспособности организации, в современных экономических условиях, помимо традиционной оценки платежеспособности, с использование формы «Бухгалтерский баланс», необходимо использовать форму «Отчет о движении денежных средств». В ходе проведения данного анализа необходимо рассчитывать показатели (коэффициенты): чистый денежный поток, коэффициент денежного обслуживания обязательств, коэффициент достаточности денежного потока, коэффициент денежного содержания чистой прибыли, коэффициент оседания денежного потока.

Изучение указанных показателей (коэффициентов) в динамике позволит не только инвесторам (кредиторам), но и руководству организации получить информацию об эффективности использования денежных средств, определить направления финансовых вложений. Преимуществом указанной формы является то, что она не зависит от субъективных оценок, а также бухгалтерских начислений. Кроме этого, представляет данные об остатках денежных средств, денежных эквивалентах, а также об их движении за период.

В связи с вхождением России в ВТО для российских компаний открывается возможность выхода на мировые финансовые рынки, но при этом возрастает и их ответственность по реализуемым контрактам. Это неизбежно ведет к необходимости совершенствовать финансовое планирование по определению денежных потоков, что является не только научной проблемой, но и практической задачей. Планирование притока и оттока денежных средств является одним из условий обеспечения устойчивого роста компании и достижения ей поставленных целей.

Актуальность выбранной темы выпускной квалификационной работы заключается в том, что анализ формы «Отчет о движении денежных средств» позволяет диагностировать проблемы с платежеспособностью и на основе полученной информации своевременно скорректировать управление денежными средствами в организации.

Предметом исследования настоящей работы являются порядок формирования отчета о движении денежных средств и его использование в финансовом анализе и планировании.

Объектом исследования является производственно - хозяйственная деятельность Тацинского райтопсбыта - филиала АО «Ростовтоппром».

Целью выпускной квалификационной работы является комплексное изучение техники составления отчета о движении денежных средств на исследуемом предприятии, проведение анализа денежных средств и платежеспособности, а также разработка рекомендаций по повышению эффективности использования денежных средств.

Достижение цели обуславливает постановку и решение следующих задач:

• рассмотреть методические основы составления и использования в анализе и планировании отчета о движении денежных средств;

• исследовать порядок формирования отчета о движении денежных средств в Тацинском райтопсбыте - филиале АО «Ростовтоппром»;

• выполнить анализ состава, структуры и движения денежных потоков;

• дать оценку платежеспособности и ликвидности Общества;

• разработать рекомендации по повышению эффективности использования денежных средств в Тацинском райтопсбыте - филиале АО «Ростовтоппром».

Информационной базой исследования послужили статистические материалы, опубликованные в научной литературе и периодической печати, а также бухгалтерская отчётность АО «Ростовтоппром», Устав Общества, рабочий План счетов, учетная политика, первичные документы, внутренние положения.

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе - Методические основы составления и использования в анализе и планировании отчета о движении денежных средств - раскрыты сущность, структура и содержание отчета о движении денежных средств; проанализированы требования к составлению отчета о движении денежных средств по МСФО; рассмотрено использование отчета о движении денежных средств в финансовом анализе и планировании.

Во второй главе - Формирование отчета о движении денежных средств и его использование в анализе в Тацинском райтопсбыте - филиале АО «Ростовтоппром» - дана краткая характеристика предприятия; исследована техника составления отчета о движении денежных средств в Тацинском райтопсбыте - филиале АО «Ростовтоппром»; выполнен анализ состава, структуры и движения денежных потоков.

В третьей главе - Использование отчета о движении денежных средств в планировании Тацинского райтопсбыта - филиала АО «Ростовтоппром» - дана оценка платежеспособности и ликвидности Общества; разработаны рекомендации по повышению эффективности использования денежных средств; предложена методика прогнозирования денежных потоков на предприятии.

✅ Заключение

По результатам проведенного исследования можно сделать следующий вывод: форма «Отчет о движении денежных средств» является необходимой и неотъемлемой частью бухгалтерской (финансовой) отчетности организации. При ее составлении необходимо руководствоваться ПБУ 23/2011, но при возникновении спорных моментов при классификации денежных потоков обращаться к МСФО (IAS) 7.

Тацинский райтопсбыт - филиал АО «Ростовтоппром» реализует свою деятельность на основе Гражданского Кодекса РФ, Федерального закона «Об акционерных обществах» № 208-ФЗ, других нормативных актов РФ и Устава.

Приоритетным направлением деятельности АО «Ростовтоппром» является реализация твердого топлива населению и коммунально-бытовым потребителям.

Основная составляющая денежных поступлений от текущих операций это выручка от реализации продукции. В 2016 году по сравнению с 2015 годом она уменьшилась в абсолютном значении, и ее доля сократилась на 3,45% в структуре денежных поступлений. Основная составляющая денежных поступлений от инвестиционных операций это в 2015г. поступления от продажи внеоборотных активов - 98,16%. В 2016 году по сравнению с 2015 годом она увеличилась в абсолютном значении, но ее доля сократилась на 66,63% в структуре денежных поступлений. АО «Ростовтоппром» не имеет поступлений от финансовых операций ни в 2015г., ни в 2016г.

Период оборота денежных средств составил в течение отчетного года в среднем 43 дня. Денежные средства оборачивались в 2015г. 5,1 раза, а в 2016г. на 3,3 раза больше. Снижение периода оборота и увеличение коэффициента оборачиваемости могут свидетельствовать о снижении достаточности денежных средств у предприятия.

В результате осуществления в 2016 г. хозяйственной деятельности Тацинский райтопсбыт - филиал АО «Ростовтоппром» существенно увеличило объем денежной массы в части их оттока, при этом поступление денежных средств сократилась. Данную ситуацию можно оценить отрицательно, поскольку она является следствием снижения масштабов производства и реализации продукции. Можно сделать вывод, что Тацинский райтопсбыт - филиал АО «Ростовтоппром» в 2016 г. в целом осуществляла не достаточно рациональное управление денежными потоками

Скорректировав полученный финансовый результат (чистую прибыль), используя косвенный метод анализа денежных средств, мы увидели, что отток денежных средств составил 59758 тыс. руб. Главной причиной оттока денежных средств явилось увеличение дебиторской задолженности на 1139456 тыс. руб.

Как видно из результатов факторного анализа, влияние факторов, включенных в аналитическую модель, было как положительным, так и отрицательным. Устранение воздействия выявленных отрицательных факторов в деятельности Тацинского райтопсбыта - филиала АО «Ростовтоппром» позволит организации повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.

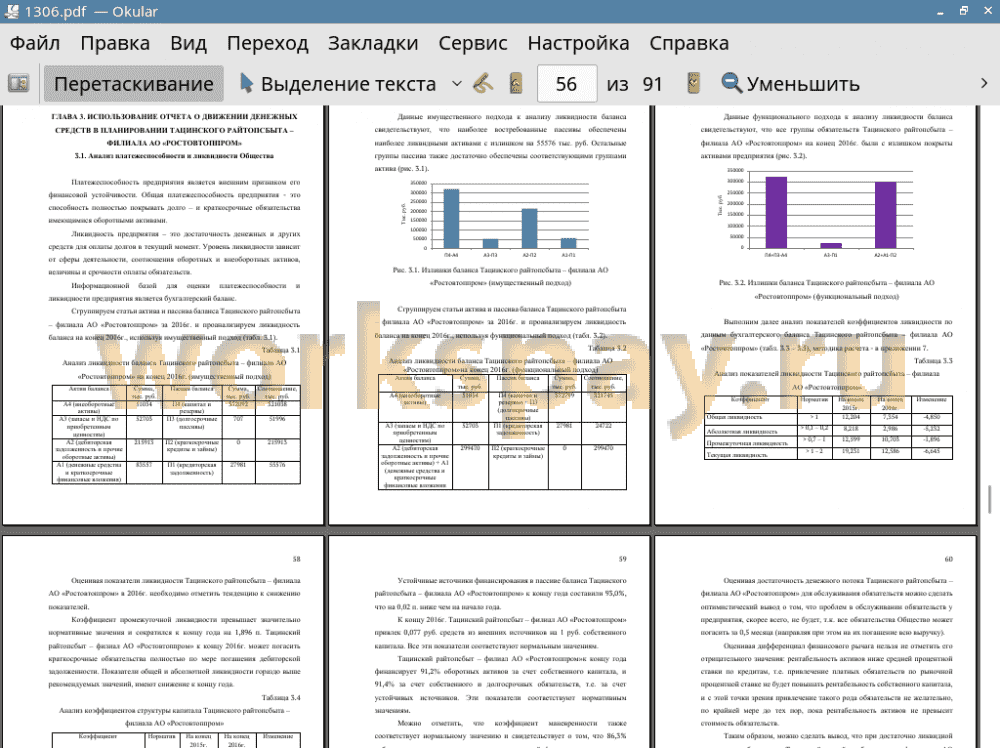

Оценивая показатели ликвидности Тацинского райтопсбыта - филиала АО «Ростовтоппром» в 2016г. необходимо отметить тенденцию ко снижению показателей. Таким образом, можно сделать вывод, что при достаточно ликвидной структуре баланса Тацинский райтопсбыт - филиал АО «Ростовтоппром» также может быть признано финансово — устойчивым предприятием благодаря своим устойчивым положительным денежным потокам.

Анализ денежных потоков служит основой оценки и прогнозирования платежеспособности организации, позволяет более объективно оценить ее финансовое состояние.

В целях повышения эффективности использования денежных средств в Тацинском райтопсбыте - филиале АО «Ростовтоппром» было предложено:

• минимизировать риск возникновения кассовых разрывов путем составления сводного баланса движения денежных средств (БДДС);

• проводить анализ денежных потоков, который служит основой оценки и прогнозирования платежеспособности организации, позволяет более объективно оценить ее финансовое состояние. Основу оптимизации денежных потоков в Тацинском райтопсбыте - филиале АО «Ростовтоппром» составляет обеспечение сбалансированности объемов положительного и отрицательного их видов, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияют на результаты хозяйственной деятельности;

• необходимо определять максимальный и средний остаток денежных средств на счетах предприятия с целью обеспечения возможности оплаты срочных обязательств. С помощью модели Миллера - Орра было определено, что остаток денежных средств на расчетном счете Тацинского райтопсбыта - филиала АО «Ростовтоппром» должен варьироваться в интервале 100000 - 101099,8 тыс. руб. При выходе за пределы интервала необходимо восстановить денежные средства до уровня 100366,6 тыс. руб.

Таким образом, денежный оборот организации будет функционировать посредством движения стоимости общественного капитала, где на каждой стадии движения капитала возникают денежные отношения, связанные со сменой форм собственности, с авансированием денежных средств в оборотные производственные фонды и фонды обращения, с формированием и распределением фонда возмещения и валового дохода предприятия.

📕 Список литературы

🖼 Скриншоты