Тема: ИПОТЕЧНЫЙ КРЕДИТ: ЕГО ОРГАНИЗАЦИЯ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ (НА ПРИМЕРЕ АО «РОССЕЛЬХОЗБАНК»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ И ОСОБЕННОСТИ ЕГО РАЗВИТИЯ В РОССИИ 7

1.1 Понятие, принципы и виды ипотечного кредитования 7

1.2 Анализ рынка ипотечного кредитования в РФ 18

1.3 Банковская конкуренция на рынке ипотечного кредитования 24

2. ОЦЕНКА ЭФФЕКТИВНОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО «РОССЕЛЬХОЗБАНК» 31

2.1 Общая характеристика АО «Россельхозбанк» 31

2.2 Анализ динамики, структуры и эффективности портфеля ипотечных кредитов АО «Россельхозбанк» 42

2.3 Оценка системы ипотечного кредитования на примере АО «Россельхозбанк» 47

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО «РОССЕЛЬХОЗБАНК» 53

3.1 Основные проблемы ипотечного кредитования в АО «Россельхозбанк» 53

3.2 Рекомендации по совершенствованию ипотечного кредитования в АО «Россельхозбанк» 55

ЗАКЛЮЧЕНИЕ 65

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 71

ПРИЛОЖЕНИЯ 74

📖 Введение

Российский же рынок ипотеки находится лишь в стадии своего становления и формирования. Несмотря на то, что Федеральный закон об ипотеке был принят в 1998 г., ипотечное жилищное кредитование стало бурно развиваться лишь во второй половине двухтысячных годов. Мировая практика показывает, что массовая эффективная жилищная ипотека возможна только наличии достаточной и устойчивой финансовой базы в виде длинных и дешевых денег, сбалансированного рынка жилья и высокодоходного класса. В России пока таких условий нет. У нас, как известно, огромный хронический дефицит жилья и долгосрочных финансовых ресурсов. Отсутствует и третье условие. Появились лишь первые признаки зарождения среднего класса, соответствующего западным стандартам. По оценке ипотечного жилищного кредитования (АИЖК), до кризиса лишь 9% россиян могли купить квартиру по ипотеке, а после кризиса - только 2%. Сложившаяся в России ипотечная система не выдержала испытания кризисом. Потеряв внешние источники финансирования, на долю которых приходится более 40%, российский рынок жилищной ипотеки в 2012 г. упал почти на 80%, в 2014-2015 гг. вновь падение рынка до 40%. Сократился и ввод в действие жилых домов. Объем работ по виду экономической деятельности «строительство» уменьшился на 16%.

В процессе написания работы были использованы труды зарубежных и отечественных ученых. Среди российских исследователей наибольший интерес представляют работы В. Ф. Бабак, Д. 3. Вагапова, Н. Б. Косарева, А. Г. Куликова, В.В.Смирнова, В.А. Опекунова, Ю. С. Крупнова, Г. А. Цылиной, Т. Л. Чащиной, С.С. Хрулева и др.

Среди зарубежных ученых значительный вклад в теорию и практику ипотечного жилищного кредитования внесли: К. Артман, М. Бартлам, А. Даймонд, А. Доунс, Дж. Миллар, А. О. Салливан, Т. С. Стейнметц, Р. Страйк, Ф. Уиттидр.

Таким образом, в настоящее время имеется весьма существенная теоретико-методологическая база для развития теории и практики ипотечного жилищного кредитования в России.

Целью данного исследования является оценка систем ипотечного жилищного кредитования и их использование в России.

Объектом исследования является коммерческий банк АО «Россельхозбанк».

Предметом исследования является ипотечное кредитование.

Задачи исследования:

• изучить теоретические основы ипотечного кредитования и особенности его развития в России;

• дать оценку эффективности ипотечного кредитования в АО «Россельхозбанк»;

• разработать меры усовершенствования ипотечного кредитования.

В качестве методов исследования использованы: анализ литературы, обобщение, графический анализ, методы экономического анализа, планирование, прогнозирование и другие методы.

Практическая значимость исследования заключается в возможности использования полученных результатов с целью совершенствования ипотечного кредитования.

Работа строго структурирована и состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

✅ Заключение

Анализ литературы свидетельствует о том, что под ипотекой чаще всего понимают залог недвижимого имущества; залог на недвижимость; кредит под залог недвижимого имущества; долг по ипотечному кредиту. По своей экономической сущностью ипотека - это способ обеспечения исполнения обязательств, по которым недвижимое имущество, являющееся предметом залога, остается в пользовании залогодателя или третьего лица. Несмотря на разную трактовку термина, наиболее распространенным является использование «ипотеки» для обозначения обеспечения обязательств должника для получения займа.

Ипотечное кредитование базируется на пяти основных принципах: платность, целевое использование средств, обеспеченность, возвратность, срочность.

Ипотечному жилищному кредиту характерны все риски, присущие любому виду кредитования. Однако ипотечный кредит имеет ряд особенностей, поэтому также присутствуют специфичные риски и требуют отдельного исследования и особых методов управления. Все риски, характерные для данного вида кредитования связаны с самим процессом проведения ипотечной сделки.

Основной и самый главный риск для заемщика связан с утратой платежеспособности. Безусловно, сохраняются риски, связанные с долевым строительством, но это скорее риски не ипотечного кредитования, а строительного рынка. Что касается опасности того, что кредитные договоры могут содержать какую-то скрытую информацию — о том, что есть кредитный договор, где мелким шрифтом написаны какие-то ужасы, которые не дадут спокойно жить дальше — то это на самом деле чушь! В случае с ипотечными сделками такого сокрытия информации я уже давно не встречал. Ипотечные договоры сейчас достаточно стандартизованы. Здесь рисков практически не наблюдается. Риски с сокращением платежеспособности, потери дохода, безусловно, есть. Существует и риск утраты собственно жилья, которое ты купил. Здесь единственный совет - соизмерять свои возможности со своими желаниями. Наверное, этот совет приемлем для всех жизненных поступков.

На сегодняшний день ипотечные программы банков различаются не так сильно, как в 2005-2006 годах. Тогда это был новый продукт, и у каждого банка было свое видение в отношение того, какие риски за собой тянет ипотечный портфель. Сейчас стандартные кредиты, по которым будет наименьшая ставка, это первоначальный взнос не менее 30%, вторичный рынок и застрахованная жизнь. Любые отклонения от этого стандарта приведут к увеличению процентной ставки, хотя и незначительно. Понятно, что первичный рынок будет кредитоваться дороже, уменьшение первоначального взноса тоже будет давать увеличение ставки. Страхование ипотеки - это комплексный страховой продукт, который предусматривает страхование заемщика на полную сумму кредита с учетом процентов, страхование предмета залога на случай утраты или повреждения (конструктивные обрушения, поломки дома или квартиры) и страхование риска потери права собственности (титульное страхование).

Заемщик обязан страховать предмет залога в соответствии с Законом об ипотеке. Остальные виды страхования являются требованием банков, в случае если клиент выбирает наиболее выгодные условия кредитования. Законом «Об ипотеке (залоге недвижимости)» предусмотрен один вид страхования — страхование объекта залога от рисков его физического уничтожения, на практике же на заемщика ложиться обязательства по страхованию других, сопутствующих рисков.

2006 год стал ключевым в развитии рынка ипотеки в нашей стране. До глобального мирового кризиса в 2008 году такие ссуды набирали все больше популярности, хотя процентные ставки и жесткие условия банков не позволяли многим рассчитывать на такой вариант улучшения жилищных условий. Следующие два года в сфере финансовых услуг царило затишье, и лишь с конца 2010 года ипотечное кредитование снова начало набирать уверенных оборотов.

В 2010-2014 годах все больше людей обращалось в банковские учреждения для получения ссуды на покупку жилья. Количество выданных кредитов увеличивалось с каждым годом. Темпы роста, хотя и снижались постепенно, но все равно впечатляли. При этом процентные ставки менялись не очень существенно — в 2013 году они снизились, но дальше снова начали подниматься

В 2015 г. рынок ипотеки продолжал свой рост, уверенно начатый в 2013 г., сообщает журнал о недвижимости «MetrInfo.Ru». «Было выдано 824 792 ипотечных кредита на общую сумму 1 354 млрд руб., что превышает уровень 2014 года — в 1,2 раза в количественном выражении и в 1,3 раза в денежном. По данным Росреестра, каждое четвертое право собственности, зарегистрированное в сделках с жильем в прошлом году, приобреталось с использованием ипотечного кредита. Этот показатель является рекордным за весь период наблюдения с 2005 года», — говорит Михаил Гольдберг, руководитель аналитического центра АИЖК.

Большая часть ипотечных кредитов в России так или иначе выдается под контролем государства. Эксперты компании «Русипотека» составили рейтинг крупнейших ипотечных банков по итогам 2015 года.

В рамках данной работы рассмотрен опыт работы банка АО «Россельхозбанк» на рынке ипотечного кредитования России.

Для долгосрочного ипотечного кредита лучше выбирать государственный банк, который на протяжении длительного времени зарекомендовал себя, как надежный кредитор. Одним из таких банков является АО «Россельхозбанк». Банк предлагает разные виды ипотечных кредитов, в том числе и социальные.

Ипотечный кредит является долгосрочным целевым кредитом, который может составлять от 5 до 30 лет. АО «Россельхозбанк» предлагает наиболее выгодные условия ипотечного кредита, сюда входит - максимальная продолжительность кредита и широкие возрастные рамки заемщика. Еще одной особенностью получения ипотечного кредита в АО «Россельхозбанк», является минимальная сумма первого взноса, которая составляет 10%, она может быть и выше, в зависимости от желания заемщика и конкретного вида ипотечного кредита.

Залогом является недвижимость, на покупку которой оформляется данный ипотечный кредит. После подписания кредитного договора и проведения всех кредитных посреднических операций, приобретаемая недвижимость оформляется как собственность заемщика, и как залоговый предмет в банк. То есть, заемщик, становится хозяином недвижимости до того, как погасит 100% кредит. Но, так как, эта недвижимость является залогом, на время кредитного периода, то права на эту недвижимость ограничены.

В перечень этих запретов входит: продажа недвижимости; сдача недвижимости в аренду; участие данной недвижимости в других сделках.

После 100% выплаты кредита, все ограничения снимаются, таковы особенности получения стандартного ипотечного кредита во всех банках.

В большинстве случаев, используется аннуитентный вид выплаты по кредиту, это когда, выплата производятся ежемесячно равными суммами, разрешается досрочное погашение кредита.

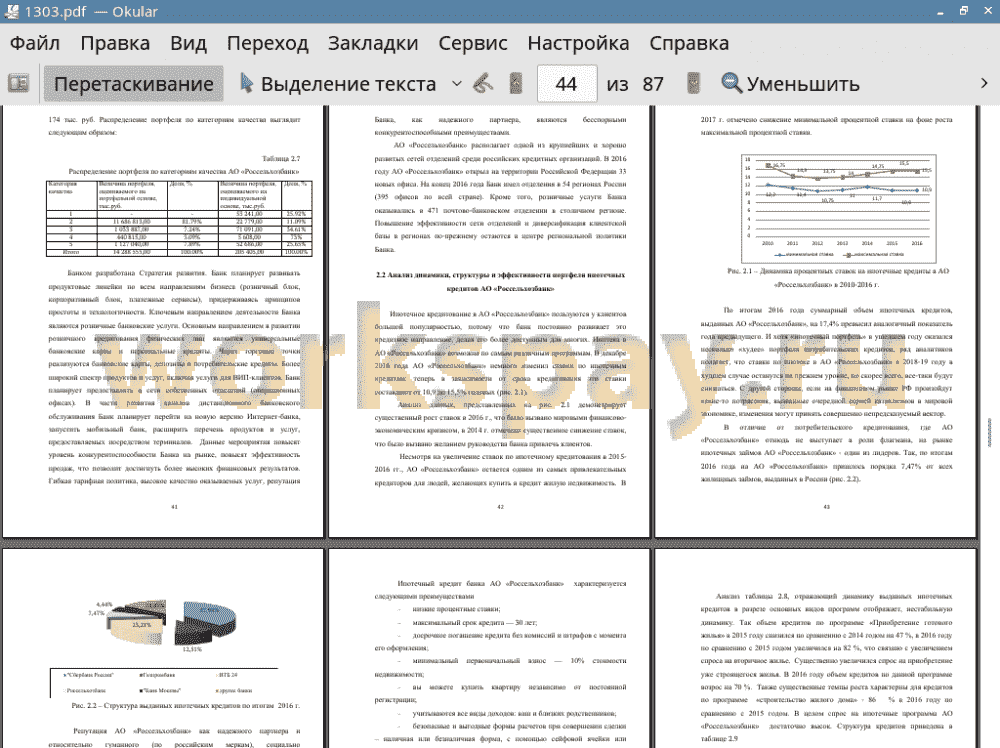

Анализ показал, что АО «Россельхозбанк» является одним из ведущих российских банков на рынке ипотечного кредитования, его доля в 2016 г. составила 7,47%. В настоящее время АО «Россельхозбанк» предлагает 3 базовые программы ипотечного кредитования и 6 специальных программ. Так же в процессе исследования нами рассмотрена схема получения ипотечного кредита в АО «Россельхозбанк» .

Отмечено, что банк постоянно ведет активную работу по оптимизации структуры ипотечного кредитного портфеля.

В качестве рекомендаций по оптимизации системы ипотечного кредитования в АО «Россельхозбанк» предложено:

• индивидуальный подход к каждому клиенту;

• возможность учета доходов, не отраженных в налоговых декларациях;

• проводить активный мониторинг предложений банков-конкурентов с целью разработки более привлекательных вариантов ипотечного кредитования;

• сокращение сроков рассмотрения заявок на ипотечное кредитование.

Реализация подобных рекомендаций позволит увеличить спрос на услуги ипотечного кредитования. Тем не менее не следует забывать о рисках, в связи с чем предлагается заключить договора с рядом агентств по оценки имущества и обязать клиентов проводить оценки именно в этих агентствах.

Ожидаемый эффект от реализации предложенных в данной главе рекомендаций:

• рост спроса на ипотечное кредитование;

• снижение рисков ипотечного кредитования;

• повышение конкурентоспособности банка на рынке ипотечного кредитования;

• снижение уровня просрочек по платежам;

• уменьшение сроков рассмотрения заявок с помощью внедрения ИБС «БИСквит». Эта программа зарекомендовала себя в потребительском кредитовании и, тем самым уменьшила сроки рассмотрения заявки до двух дней;

• увеличение количество строительных организаций;

• уменьшение долга по ипотечному кредиту, посредством предоставления банком поддержки в управлении собственными средствами клиента. Если заемщик будет вкладывать собственные временно свободные деньги, то сможет получить возможность оплачивать прибылью, полученной от проводимых с ними действий банком на рынке ценных бумаг, ипотечный кредит.

Таким образом, реализация данных рекомендаций способствует повышению эффективности системы ипотечного кредитования в банке АО «Россельхозбанк», а так же окажет положительное влияние на показатели деятельности банка в целом.

📕 Список литературы

🖼 Скриншоты