Предоставляется в ознакомительных и исследовательских целях

Тема: УЧЕТ И АНАЛИЗ ОСНОВНЫХ СРЕДСТВ КАК БАЗА ПОИСКА РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ (НА ПРИМЕРЕ ООО «ПК МОДУЛЬ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОСНОВНЫХ СРЕДСТВ ОРГАНИЗАЦИИ 7

1.1. Понятие основных средств, их оценка и классификация 7

1.2. Аналитический и синтетический учёт основных средств 12

1.3. Методы анализа эффективности использования основных средств 28

Глава 2. ОСОБЕННОСТИ УЧЕТА ОСНОВНЫХ СРЕДСТВ В ООО «ПК МОДУЛЬ» 33

2.1. Краткая характеристика деятельности ООО «ПК Модуль» 33

2.2. Анализ основных технико-экономических показателей деятельности ООО «ПК Модуль» 42

2.3. Особенности бухгалтерского учета основных средств в ООО «ПК Модуль» 46

Глава 3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ В ООО «ПК МОДУЛЬ» 58

3.1. Анализ состава, структуры и движения основных средств ООО «ПК Модуль» 58

3.2. Анализ эффективности использования основных средств ООО «ПК Модуль» 70

3.3. Резервы повышения эффективности использования основных средств ООО «ПК Модуль» 76

Заключение 90

Список использованных источников 93

Приложение 1 Бухгалтерский баланс на 31.12.2016 г. 96

Приложение 2 Отчет о финансовых результатах за 2016 г. 98

Приложение 3 Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2015 г 100

Приложение 4 Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2016 г 104

📖 Введение

В процессе использования основные средства проходят различные стадии - поступают на предприятие и передаются в эксплуатацию; подвергаются износу в результате использования; проходят ремонт, что позволяет восстанавливать их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие морального или физического устаревания. Показателями эффективного использования основных средств являются: сокращение простоев и увеличение времени их использования; повышение коэффициента сменности; рост производительности как результат модернизации техники и технологии; увеличение фондоотдачи в следствие роста выпуска продукции и объема выполняемых работ и услуг на один рубль основных средств.

Актуальность выбранной темы обусловлена тем, что правильный учет и своевременный анализ основных средств позволяют выявить резервы эффективности их использования.

Проблемам учета и анализа основных средств посвящены работы таких экономистов как Ермолович Л.Л., Савицкой Г.В., Снитко К.Ф., Сушкевич В.В., Русак Н.А. Перечисленными экономистами внесен значительный вклад в развитие теории и методологии учета основных средств. Изучение научной литературы и практического опыта организации учета и анализа основных средств на предприятии показывает, что в этой области существуют еще нерешенные проблемы. В частности, имеются определенные трудности в переоценке основных средств, учете амортизации, выявлении факторов, влияющих на фондоотдачу, методике анализа путей повышения фондоотдачи, системности мероприятий по анализу и другие.

Целью выпускной квалификационной работы является исследование учета и анализ основных средств, а также разработка рекомендаций по повышению эффективности их использования.

Задачи выпускной квалификационной работы:

• рассмотреть теоретические аспекты учета и анализа основных средств предприятия;

• исследовать особенности бухгалтерского учета основных средств в организации;

• провести анализ показателей, характеризующие состав, движение, состояние и эффективность использования основных средств;

• разработать мероприятия по повышающие эффективность использования основных средств.

Объектом исследования является предприятие ООО «ПК Модуль». Предметом исследования являются основные средства ООО «ПК Модуль».

Информационной базой данной выпускной квалификационной работы является учебная, научная, статистическая, также была использована годовая бухгалтерская финансовая отчетность ООО «ПК Модуль».

Практическая значимость выпускной квалификационной работы заключается в том, что предложения по повышению эффективности использования основных средств могут быть использованы в процессе деятельности ООО «ПК Модуль».

✅ Заключение

В данной выпускной квалификационной работе рассмотрен порядок организации синтетического и аналитического учета и проведен анализ эффективности использования основных средств на ООО «ПК Модуль».

В первой главе выпускной квалификационной работы раскрыты теоретические аспекты бухгалтерского учета и анализа основных средств.

Во второй главе выпускной квалификационной работы дана общая характеристика ООО Производственная компания «Модуль», проведен анализ основных технико-экономических показателей, рассмотрена организация бухгалтерского учета основных средств предприятия.

Предприятие специализируется на производстве готовых металлических изделий.

Анализ основных технико-экономических показателей свидетельствует о том, что предприятие OOO ПК «Модуль» в исследуемом периоде является прибыльным, однако наметилась отрицательная тенденция снижения основных показателей деятельности.

В целом нужно отметить, что степень износа основных средств очень высокий.

Результаты проведенного исследования организации бухгалтерского учета основных средств позволили сделать следующие выводы:

• учет основных средств в OOO ПК «Модуль» организован в соответствии с нормативными документами, законодательством и принятой учетной политикой;

• выявлены ошибки в построении корреспонденции счетов для хозяйственных операций и ошибки по отнесению основных средств к определенным классификационным группам основных средств;

• так же наблюдается несвоевременное и неполное отражение хозяйственных операций на счетах бухгалтерского учета.

В третьей главе выпускной квалификационной работы проведен анализ состояния основных средств и эффективности их использования.

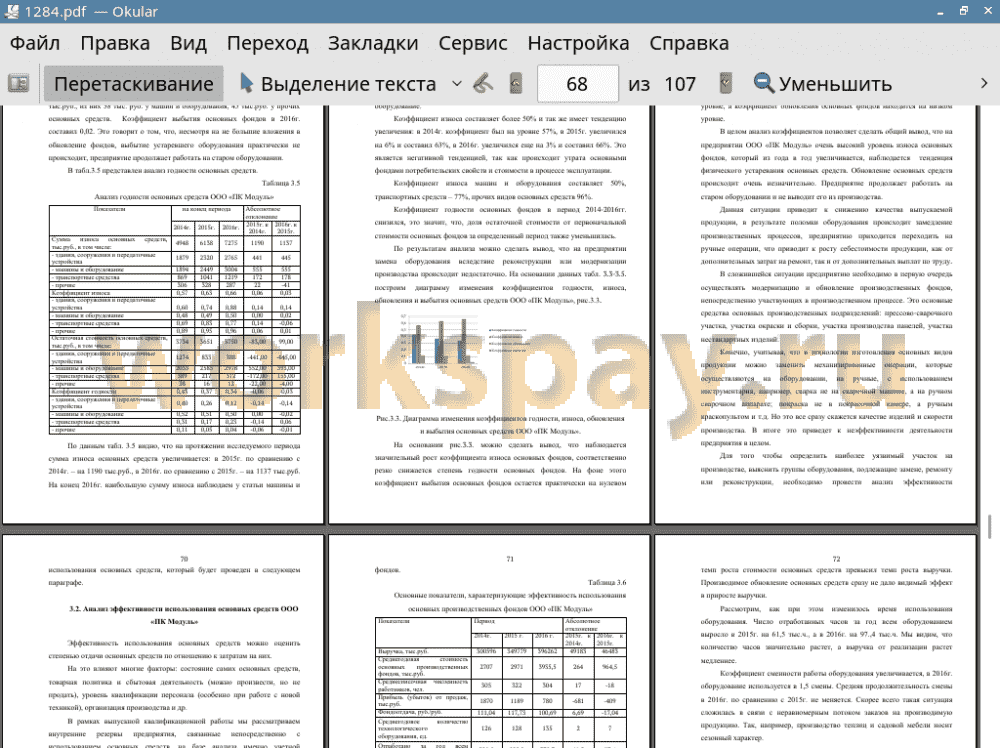

Анализ основных производственных фондов позволяет сделать общий вывод, что на предприятии ООО «ПК Модуль» очень высокий уровень износа основных фондов (66%), который из года в год увеличивается. Основные фонды устаревают. Обновление их происходит очень незначительно. Предприятие продолжает работать на старом оборудовании и не выводит его из производства.

На основе полученных результатов изучения особенностей бухгалтерского учета основных средств и оценки эффективности их использования разработаны следующие рекомендации.

В целях совершенствования учета предлагается:

• по ошибкам в построении корреспонденции счетов для хозяйственных операций - следует сделать исправительные проводки;

• по ошибкам отнесения основных средств по классификационным группам - изменить срок полезного использования, пересчитать начисленную амортизацию, себестоимость;

• по ошибке несвоевременного отражения данных хозяйственных операций на счетах - изменить дату постановки на учет транспортного средства, пересчитать начисленную амортизацию;

• создать ремонтный фонд: на счете 96 «Резервы предстоящих расходов» открыть субсчет «Ремонтный фонд»;

• внести в учетную политику информацию о графике документооборота и описание технология обработки учетной информации, метод учета затрат на ремонт основных средств через резервный фонд

• приказом директора утвердить круг лиц, на которых возлагается ответственность на сохранность и перемещение объектов основных средств, за правильное и своевременное оформление этих операций;

• проводить повышение квалификации работников бухгалтерской службы.

В целях повышения эффективности управления основными средствами ООО «ПК Модуль» предлагается осуществить следующие мероприятия:

• провести оценку технического состояния основных средств, в первую очередь, на производственных участках; установить какие объекты основных средств подлежат списанию, капитальному ремонту или модернизации; разработать план капитального ремонта и смету расходов;

• приобрести новое оборудование:

а) прессово-сварочный участок: автоматическую машину координатной контактной сварки СМ-НТ (НПО «УралСтанкМаш», г. Челябинск);

б) участок производства панелей: универсальный механический станок Metal Master GBR-Manual (компания ООО «МеталлМастер», г.Москва, http://metalmaster.ru/);

в) участок нестандартных изделий: Листогибочные вальцы ESR 1315(компания ООО «МеталлМастер», г.Москва, http://metalmaster.ru/).

Общая сумма затрат на покупку нового оборудования, его доставку, демонтаж старого, монтаж и наладку нового оборудования составят 720,5 тыс.руб. Общие затраты на ремонт - 199,1 тыс.руб. Таким образом суммарные затраты на внедрение предложенных мероприятий ООО «ПК Модуль» составят 919,6 тыс. руб.

Доходы от внедрения предложений составят 21514,1 тыс.руб.

Экономический эффект от внедрения мероприятий составит 20594,5тыс.руб.

📕 Список литературы

🖼 Скриншоты