Тема: БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА И ДРУГИМ ОПЕРАЦИЯМ (НА ПРИМЕРЕ ООО «СИБУР-ПЕТРОКОН»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА И ДРУГИМ ОПЕРАЦИЯМ 8

1.1. Сущность, формы, системы оплата труда 8

1.2. Бухгалтерский учет расчетов с работниками по оплате труда и другим операциям 13

1.3. Методика аудита расчетов с работниками по оплате труда и другим операциям 22

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ДРУГИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ ООО «СИБУР-ПЕТРОКОН» 26

2.1. Краткая характеристика деятельности организации 26

2.2. Документальное оформление учета труда и его оплаты 30

2.3. Учет расчетов с персоналом по оплате труда и прочим операциям 36

3. АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА И ДРУГИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ ООО «СИБУР-ПЕТРОКОН» 47

3.1. Аудит учет расчетов заработной платы и прочих операций 47

3.2. Рекомендации по совершенствованию организации бухгалтерского учета расчетов с персоналом по оплате труда 55

ЗАКЛЮЧЕНИЕ 58

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 61

ПРИЛОЖЕНИЕ 64

📖 Введение

Тема «Бухгалтерский учет и аудит расчетов с работниками по оплате труда и другим операциям» очень актуальна, так как учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. В новых условиях хозяйствования важнейшими его задачами являются: в установленные сроки производить расчеты с персоналом предприятия по оплате труда и прочим операциям, своевременно и правильно включать в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. Учет расчетов с персоналом по оплате труда и прочим операциям должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

С целью соблюдения законодательства связанного с оплатой труда любому предприятию необходимо периодически проводить аудит.

Целью аудита является установление соответствия применяемой в организации методики бухгалтерского учета нормативным документам с тем, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах, методики учета и налогообложения операций по оплате труда и расчетам с персоналом действующим в РФ в проверяемом периоде нормативным документам. Кроме того, аудитор должен высказать мнение о соответствии порядка ведения бухгалтерского учета и бухгалтерской отчетности в части задолженности по расчетам с подотчетными лицами и персоналом по оплате труда расчетных операций законодательству РФ.

В процессе аудита необходимо проверить соблюдение действующего законодательства о труде, правильность начисления заработной платы и удержаний из нее, документальное оформление и отражение в учете всех видов расчетов между предприятием и работниками.

Все вышеизложенное доказывает актуальность выбранной темы исследования.

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию организации бухгалтерского учета расчетов с персоналом по оплате труда на примере ООО «Сибур - Петрокон.

Для достижения указанной цели требуется решение следующих задач:

• рассмотреть теоретические аспекты бухгалтерского учета и аудита расчетов с работниками по оплате труда и другим операциям;

• раскрыть особенности организации учета расчетов с работниками по оплате труда и другим операциям на примере ООО «Сибур-Петрокон»;

• разработать рекомендации по совершенствованию организации бухгалтерского учета расчетов с персоналом по оплате труда на примере ООО «Сибур-Петрокон».

Объект исследования ООО «Сибур-Петрокон», основным видом деятельности которого является производство хлебобулочной продукции.

Предметом исследования являются общественные отношения возникающие в деятельности ООО «Сибур - Петрокон» по поводу учета расчетов с работниками по оплате труда и другим операциям.

Методической базой для написания выпускной квалификационной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета и аудита хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая отчетность анализируемого предприятия.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Во введении определены актуальность темы, объект и предмет исследования, цели и задачи, поставленные в выпускной квалификационной работе.

В первой главе - освящены теоретические аспекты бухгалтерского учета и аудита расчетов с работниками по оплате труда и другим операциям.

Во второй главе раскрыты особенности организации учета расчетов с работниками по оплате труда и другим операциям на примере ООО «Сибур-Петрокон».

Третья глава выпускной квалификационной работы посвящена разработке рекомендации по совершенствованию организации бухгалтерского учета расчетов с персоналом по оплате труда и другим операциям на предприятии ООО «Сибур-Петрокон».

В заключении сделаны выводы о проделанной работе и подведен итог исследованию.

✅ Заключение

В первой главе работы рассмотрены теоретические аспекты бухгалтерского учета расчетов с персоналом по оплате труда и прочим операциям, изучена сущность, рассмотрены формы, описаны различные виды, системы оплаты труда. Изучен бухгалтерский учет расчетов с работниками по оплате труда и другим операциям. Рассмотрена методика аудита расчетов с работниками по оплате труда и другим операциям

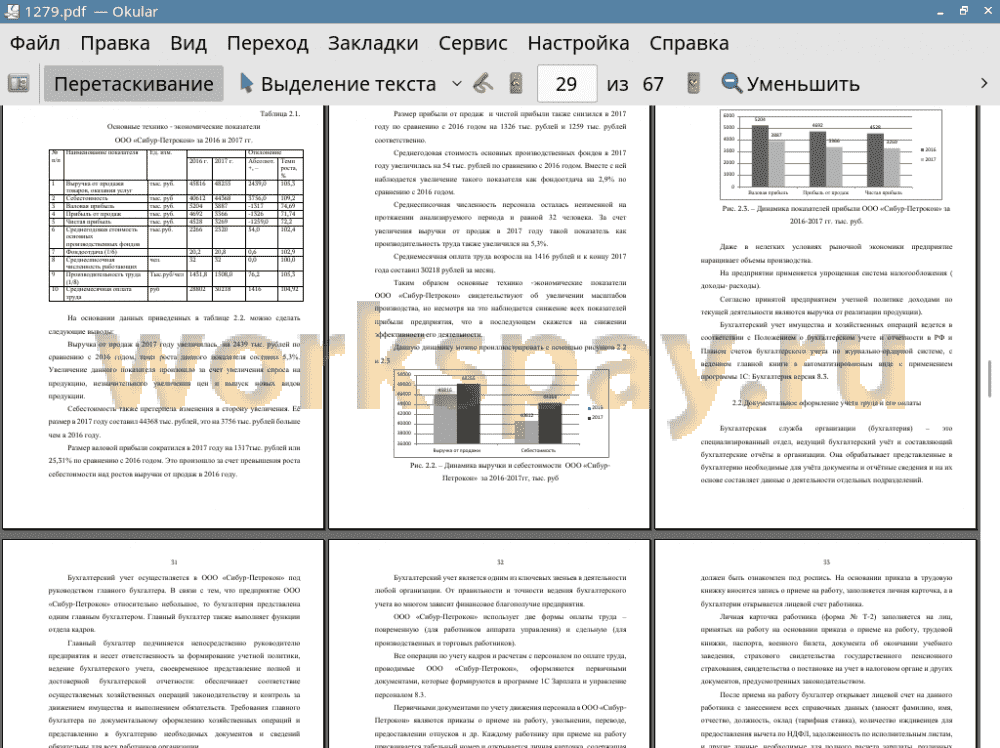

Во второй главе дана характеристика ООО «Сибур-Петрокон», описан учет расчетов с персоналом по оплате труда и прочим операциям. В ООО «Сибур-Петрокон» применяется повременная и сдельная система оплаты труда. Среднесписочная численность персонала осталась неизменной на протяжении анализируемого периода и равной 32 человека. За счет увеличения выручки от продаж в 2017 году такой показатель как производительность труда также увеличился на 5,3%.

Среднемесячная оплата труда возросла на 1416 рублей и к концу 2017 года составил 30218 рублей за месяц.

Для обобщения информации о расчетах с работниками организации по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда».

Согласно поставленным задачам в ходе исследования организации учета расчетов по оплате труда в ООО «Сибур-Петрокон» было изучено документальное оформление учета труда и его оплаты, рассмотрен порядок учет расчетов с персоналом по оплате труда и прочим операциям.

В третьей части выпускной квалификационной работы проведен аудит учета расчетов заработной платы и прочих операций.

В ходе рассмотрения учета расчетов по оплате труда установлено, что бухгалтерский учет в ООО «Сибур-Петрокон» организован в соответствии с приказом об учетной политике Общества, Законом РФ «О бухгалтерском учете», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкцией по его применению, Положениями по бухгалтерскому учету, Законом РФ «Об обществах с ограниченной ответственностью». Первичные документы по учету оплаты труда оформлены в соответствии с установленными образцами, систематизированы по регистрам бухгалтерского учета и отчетным периодам. Внутренние документы, регламентирующие деятельность организации, имеются в полном объеме. Налоговые платежи перечислялись в установленные законодательством сроки в полном объеме. Но, в ходе исследования организации бухгалтерского учета расчетов с персоналом по оплате труда и прочим операциям в ООО «Сибур-Петрокон» были выявлены некоторые недостатки:

• не соблюдаются сроки оплаты отпусков (оплата производится в день выдачи заработной платы (аванса) в целом по предприятию);

• отсутствие начислений в по страховым взносам по договору гражданско-правового характера;

• в базу для расчета страховых взносов не включаются выплаты по договору гражданско-правового характера.

В связи с выявленными нарушениями и расхождениями показателей бухгалтерских счетов с данным бухгалтерской отчетности ООО «Сибур-Петрокон» необходимо провести ряд мероприятий направленных на устранение выявленных нарушений.

Для того, чтобы исправить выявленные нарушения необходимо:

1. оплату отпуска производить не менее чем за 3 дня до его наступления;

2. произвести доначисление страховых взносов на обязательное пенсионное страхование - 22% и обязательное медицинское страхование- 5,1%. Произвести перечисления исчисленных сумм в бюджет.

3. сдать уточненный расчет по страховым взносам и включить сумму по договору гражданско-правового характера в базу для начисления по обязательному пенсионному страхованию и обязательному медицинскому страхованию, а в форе 4-ФСС отразить сумму по договору гражданско- правового характера в общей сумме выплат, а затем указать ее в необлагаемом доходе.

Применяемая на предприятии компьютерная конфигурация 1С «ЗУП» 8.3 имеет большие функциональные возможности, которые на предприятии используются не полностью.

Выполнив необходимые действия по доработке и настройке программы можно использовать программу в более полном объеме, что во многом упростит работу бухгалтера, исключить ошибки при расчете заработной платы и позволит отказаться от дополнительных расчетов в других программах.

Процесс учета заработной платы является достаточно рисковым и очень сложным, потому что даже одна наименьшая ошибка может привести к нарушениям и неточностям. Как следствие, это отразится на информации о финансовом состоянии предприятия.

📕 Список литературы

🖼 Скриншоты