Тема: УЧЕТ И АУДИТ ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «АИС»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ 8

1.1. Понятие и сущность обязательств организации 8

1.2. Бухгалтерский учет операций с обязательствами организации 12

1.3. Методика аудита обязательств организации 23

Глава 2. ОСОБЕННОСТИ УЧЕТА И АУДИТА ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «АИС» 30

2.1. Краткая характеристика деятельности организации ООО «АИС» 30

2.2. Бухгалтерский учёт обязательств организации ООО «АИС» 38

2.3. Аудит обязательств организации ООО «АИС» 49

Глава 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ ООО «АИС» 52

3.1. Рекомендации по совершенствованию учёта обязательств организации ООО «АИС» 52

3.2. Экономическая эффективность от внедренных мероприятий 55

ЗАКЛЮЧЕНИЕ 63

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 65

ПРИЛОЖЕНИЯ 69

📖 Введение

Расчетные операции являются одним из важнейших объектов бухгалтерского учета на предприятии. Они ведутся каждой организацией независимо от формы собственности, наличия основных средств и т.д.

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами: поставщиками товарно-материальных ценностей (работ, услуг), покупателями, финансовыми, налоговыми органами, органами социального страхования и др.

Учет расчетов по своим обязательствам представляет собой важнейшую часть системы бухгалтерского учета. Не будет преувеличенным утверждение о том, что учет, в том числе бухгалтерский, начинался с учета взаимных долгов.

Обязательства пронизывают всю информационную оболочку фиксируемых в бухгалтерском учете фактов хозяйственной жизни и их интерпретация определяет результаты анализа финансового состояния хозяйствующих субъектов по данным бухгалтерской отчетности.

Именно этими обстоятельствами обусловливается выбор темы выпускной квалификационной работы, ее актуальность, экономическая важность и круг исследуемых вопросов.

Цель выпускной квалификационной работы - изучение порядка учета и аудита обязательств организации и разработка рекомендаций по совершенствованию учета.

Объект исследования - современные методики аудита расчетов по своим обязательствам в организации.

Предмет исследования - деятельность ООО «АИС» за 2014-2016 гг.

Для реализации поставленной цели в работе были решены следующие задачи:

• дать понятие и рассмотреть сущность обязательств организации;

• исследовать порядок ведения бухгалтерского учета операций с обязательствами организации;

• обобщить методику проведения аудита обязательств организации;

• привести краткую характеристику деятельности организации ООО «АИС»;

• оценить ведение бухгалтерского учёта обязательств организации ООО «АИС»;

• провести аудиторскую проверку обязательств организации ООО «АИС»;

• разработать рекомендации по совершенствованию учёта обязательств организации ООО «АИС»;

• оценить экономическую эффективность от внедренных мероприятий.

Методической базой для написания выпускной квалификационной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета, аудита и анализа хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность анализируемого предприятия, а также труды известных российских учёных таких как: В.П. Астахов, Ю.А. Бабаев, Н.П. Кондраков, Н.П. Любушин, Г.В. Савицкая, С.М. Пястолов.

Структура выпускной квалификационной работы включает в себя: введение, три главы, содержащие 8 параграфов, заключение, список использованной литературы, приложения.

Приложение содержит практический материал, на базе которого проводилось исследование.

Выпускная квалификационная работа имеет практическую значимость, которая заключается в том, что все выводы, предложения и рекомендации можно использовать в ООО «АИС» для усовершенствования бухгалтерского учета обязательств.

✅ Заключение

В данной работе вопросы учёта и аудита расчётов по своим обязательствам рассмотрены на примере ООО «АИС».

Бухгалтерский учет в ООО «АИС» организован в соответствии с действующим законодательством.

Основные принципы ведения бухгалтерского учета закреплены в учетной политике ООО «АИС», которая является основным локальным актом, регламентирующим организацию и ведение бухгалтерского учета в ООО «АИС».

Для ускорения учетной работы в ООО «АИС» введена автоматизированная система обработки документации и ведение учетных регистров в базах данных используемого программного комплекса «1С: Бухгалтерия 8».

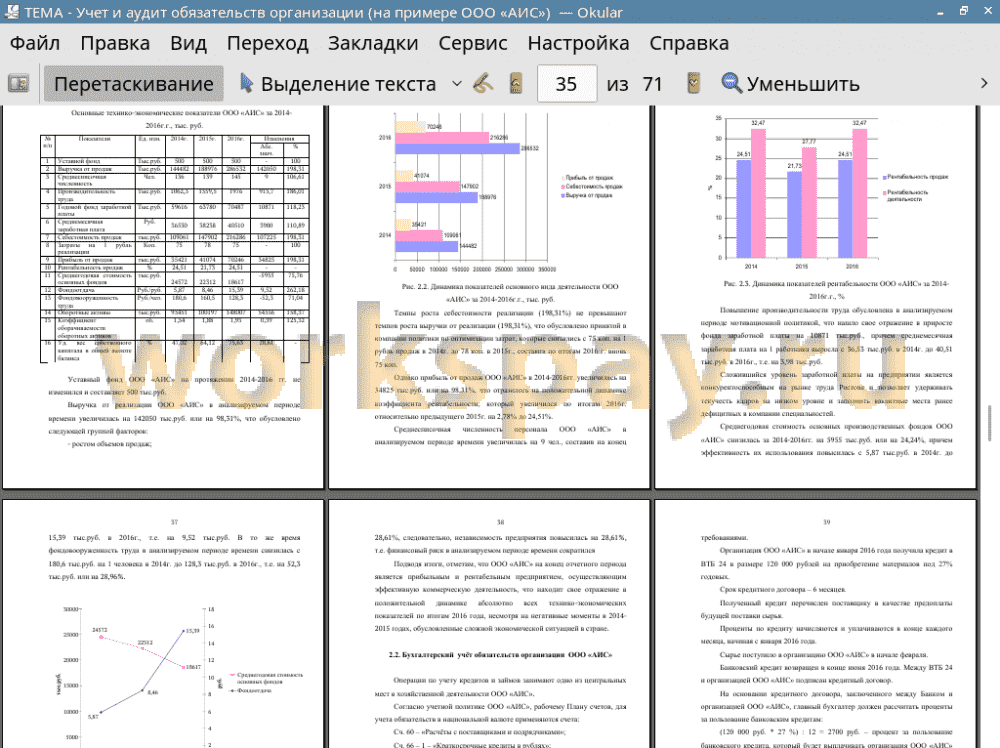

В целом состояние бухгалтерского учета расчетных операций по своим обязательствам ООО «АИС» можно характеризовать как удовлетворительное.

Анализ ООО «АИС» на предмет аудиторской проверки расчетных операций по своим обязательствам каких-либо особых нарушений не выявил, бухгалтерский учет поставлен правильно, а главного бухгалтера можно охарактеризовать как квалифицированного специалиста. Аудиторское заключение по ведению данного раздела бухгалтерского учета можно дать как безусловно-положительное.

Руководству учреждения и главному бухгалтеру следует усилить контроль за исполнением договорных обязательств и не допускать просроченной задолженности.

В ходе аудиторской проверки были выявлены следующие нарушения:

• не всегда поступление материалов оформляется договорами, что напрямую противоречит Гражданскому кодексу РФ;

• выявлены нарушения в порядке заключения договоров на оказание услуг влекущие их недействительность. Наличие в договорах подписи генерального директора и печати обязательно. Во многих договорах не стоят даты подписания, не указаны реквизиты;

• в бухгалтерии не ведется журнал учета поступивших исполнительных листов. Следует организовать его ведение и контроль за своевременностью и правильностью оформления.

В качестве мероприятий для совершенствования учета расчетных операций по своим обязательствам ООО «АИС» можно выделить:

• оперативное выведение итогов о движении расчетов с поставщиками и подрядчиками (чаще, чем за месяц, например, подекадно);

• активное внедрение прогрессивных форм и методов учета: таблично - автоматизированной формы, оперативно - бухгалтерского метода учета формирования прибыли, нормативного метода учета затрат, осуществляемых из прибыли предприятия.

Вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению задолженности и укреплению финансового состояния ООО «АИС».

📕 Список литературы

🖼 Скриншоты