Тема: УЧЕТ И НАЛОГООБЛОЖЕНИЕ МАЛЫХ ПРЕДПРИЯТИЙ, ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (НА ПРИМЕРЕ ООО "ОЗ-ВЭБ")

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ МАЛЫХ ПРЕДПРИЯТИЙ, ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ 7

1.1 Понятие и сущность малых предприятий в РФ 7

1.2 Специфика учета на малом предприятии 11

1.3 Особенности систем налогообложения малого предприятия, применяющего специальные налоговые режимы 16

Глава 2. ОСОБЕННОСТИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ ООО «ОЗ - ВЭБ» 22

2.1 Краткая характеристика деятельности и основные технико - экономические показатели ООО «ОЗ - ВЭБ» 22

2.2 Организация бухгалтерского учета в ООО «ОЗ - ВЭБ» 27

2.3 Оценка применяемой системы налогообложения ООО «ОЗ - ВЭБ» 39

Глава 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРИМЕРЕ ООО «ОЗ - ВЭБ» 47

3.1 Разработка направлений по совершенствованию учета и налогообложения 47

3.2 Оценка эффективности предложенных мероприятий 56

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 63

ПРИЛОЖЕНИЯ 66

📖 Введение

Актуальность выпускной квалификационной работы обусловлена тем, что одной из самых главных проблем малого предпринимательства является проблема налогообложения и учета, которая напрямую влияет на количественную и качественную составляющую малого предпринимательства России. Развитие современной экономики невозможно без активной политики поддержки малого бизнеса. Основные проблемы налогового и бухгалтерского дела в субъектах малого предпринимательства России связаны с существующими противоречиями в налоговом законодательстве и его нестабильностью. Построение и ведение бухгалтерского дела рассматривается предпринимателями как инструмент для исчисления налоговых обязательств.

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию учета и налогообложения на примере ООО «ОЗ - ВЭБ».

Для достижения указанной цели требуется решение следующих задач:

• Раскрыть теоретические особенности учета и налогообложения малых предприятий, применяющих специальные налоговые режимы;

• Рассмотреть особенности учета и налогообложения на примере ООО «ОЗ - ВЭБ»;

• Разработать рекомендации по совершенствованию учета и налогообложения на примере ООО «ОЗ - ВЭБ».

Объект исследования - ООО «ОЗ - ВЭБ», основным видом деятельности которого является предоставление услуг связи.

Предмет исследования - учет и налогообложение малого предприятия.

Период исследования - 2015 -2016 гг.

Теоретическими источниками для написания работы послужил материал, опубликованный в научной литературе и периодической печати, электронные ресурсы Интернета. Кроме этого были использованы нормативные, бухгалтерские и налоговые документы ООО «ОЗ - ВЭБ».

Методы исследования включили в себя сравнительный анализ, анализ причинно-следственных связей, методы научной классификации, метод наблюдения, методы дедукции.

Данная работа состоит из введения, трёх глав, заключения, списка литературы и приложений.

В первой главе раскрываются теоретические особенности учета и налогообложения малых предприятий, применяющих специальные налоговые режимы.

Во второй главе рассматриваются особенности учета и налогообложения в ООО «ОЗ - ВЭБ».

Третья глава посвящена разработке рекомендаций совершенствованию организации бухгалтерского учета и налогообложения в ООО «ОЗ - ВЭБ».

✅ Заключение

ООО «ОЗ - ВЭБ» осуществляет деятельность в традиционном сегменте услуг связи, развивая услуги доступа в Интернет и передачи данных, кабельного вещания.

ООО «ОЗ - ВЭБ» относится к субъектам малого предпринимательства, т.к. размер годовой выручки не превышает в сумме 800 млн. руб. и численность работников в количестве 42 чел. (не более 100 чел.)

Рост чистой прибыли произошел за счет увеличения количества услуг по доступу к сети Интернет, кабельного вещания, аренды каналов и передачи данных, радиофикации.

Бухгалтерский учет в ООО «ОЗ - ВЭБ» ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером. В состав бухгалтерии ООО «ОЗ - ВЭБ» входит главный бухгалтер, старший бухгалтер и кассир. Для составления бухгалтерской отчетности в ООО «ОЗ - ВЭБ» используются упрощенные формы отчетности. ООО «ОЗ - ВЭБ» не составляет промежуточную бухгалтерскую отчетность.

Бухгалтерский учет ведется с применением единого регистра бухгалтерского учета - книги учета доходов и расходов (КуДиР).

В ООО «ОЗ - ВЭБ» имеет рабочий План счетов.

С 20 июня 2016 г. согласно Приказа Минфина России от 16.05.2016 № 64н), расходы, сопутствующие покупке основного средства, можно не включать в его первоначальную стоимость, а списывать на затраты сразу.

Производственный и хозяйственный инвентарь ООО «ОЗ - ВЭБ»: рабочие столы, стеллажи, мебель и пр. дороже 40 000 руб. списываются сразу, в момент принятия к учету.

Если инвентарь дешевле 40 000 руб., его учитывают как материал. То есть приходуют на счет 10 «Материалы» и списывают на расходы в день покупки либо в день ввода в эксплуатацию.

Переоценка основных средств в ООО «ОЗ - ВЭБ» не проводится.

Транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются непосредственно в фактической себестоимости материалов.

Согласно п. 3 информации Минфина России от 29.06.2016 № ПЗ-3/2016 все расходы ООО «ОЗ - ВЭБ» отражает на счете 20.

Все доходы, расходы, прибыли и убытки ООО «ОЗ - ВЭБ» сразу отражаются на одном счете 99 «Прибыли и убытки» (информация от 29.06.2016 № ПЗ-3/2016).

Недостатком ведения учета в организации является отсутствие учетной политики.

ООО «ОЗ - ВЭБ» действует на упрощенной системе налогообложения - доходы 6%. Применяя данную систему налогообложения, ООО «ОЗ - ВЭБ» необходимо вносить по итогам каждого квартала авансовые платежи.

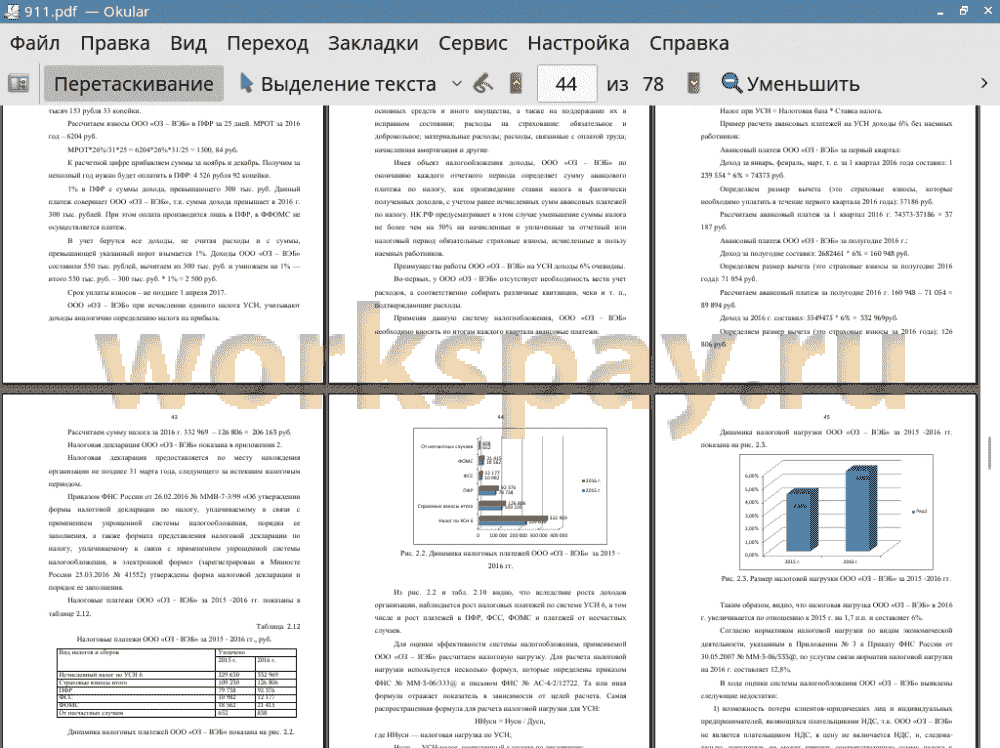

Вследствие роста доходов организации, наблюдается рост налоговых платежей по системе УСН 6, в том числе и рост платежей в ПФР, ФСС, ФОМС и платежей от несчастных случаев. Налоговая нагрузка ООО «ОЗ - ВЭБ» в 2016 г. увеличивается по отношению к 2015 г. на 1,7 п.п. и составляет 6%.

В ходе оценки системы налогообложения ООО «ОЗ - ВЭБ» выявлены следующие недостатки:

1. возможность потери клиентов-юридических лиц и индивидуальных предпринимателей, являющихся плательщиками НДС, т.к. ООО «ОЗ - ВЭБ» не является плательщиком НДС, в цену не включается НДС, и, следовательно, покупатель не может принять соответствующую сумму налога к вычету;

2. часть расходов не уменьшает налоговую базу т.к. перечень расходов, учитываемых при расчете единого налога, является закрытым.

С целью совершенствования и упрощения учета в ООО «ОЗ - ВЭБ» можно рекомендовать учитывать все задолженности на одном счете 76 «Расчеты с разными дебиторами и кредиторами». Эффективность использования счета 76 «Расчеты с разными дебиторами и кредиторами» заключается в том, что сокращается рабочий план счетов.

ООО «ОЗ - ВЭБ» рекомендуется формирование и утверждение учетной политики. Ее формирование необходимо для принятия верных управленческих решений, т.к. правильно разработанная учетная политика является одним из важнейших инструментов управления деятельностью организации и достижения поставленных целей при его функционировании.

С учетом выявленных недостатков налогообложения для ООО «ОЗ - ВЭБ» рекомендуется переход на УСН Доходы минус расходы.

Сумму налога можно оптимизировать, путем перехода на УСН доходы минус расходы. Налоговая нагрузка организации сократится на 5.4 п.п.

📕 Список литературы

🖼 Скриншоты