Тема: ОЦЕНКА ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ (НА ПРИМЕРЕ ЗАО «БИТУМВЕСТ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ В СОВРЕМЕННЫХ УСЛОВИЯХ 7

1.1. Понятие и сущность систем управления предприятием 7

1.2. Механизм проектирования системы управления современным предприятием (методы, принципы, подходы) 14

1.3. Определение требований к персоналу в процессе проектирования 19

ГЛАВА 2. ХАРАКТЕРИСТИКА И АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ЗАО «БИТУМВЕСТ» 26

2.1. Общая характеристика предприятия ЗАО «Битумвест» 26

2.2. Анализ технико-экономических показателей предприятия ЗАО «Битумвест» 29

2.3. Анализ показателей деятельности системы управления предприятия ЗАО «Битумвест» 33

ГЛАВА 3. РАЗРАБОТКА ПРОЕКТА СИСТЕМЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ЗАО «БИТУМВЕСТ» 39

3.1. Постановка задач совершенствования системы управления предприятием ЗАО «Битумвест» 39

3.2. Разработка мероприятий совершенствования системы управления предприятием ЗАО «Битумвест» 41

3.3. Оценка экономического эффекта мероприятий по совершенствованию системы управления 49

ЗАКЛЮЧЕНИЕ 56

СПИСОК ЛИТЕРАТУРЫ 61

ПРИЛОЖЕНИЯ 65

📖 Введение

Управление бывает успешным лишь тогда, когда обеспечено его постоянное и непрерывное развитие, когда вводятся изменения, обеспечивающие не только жизнестойкость организации, но и накопление потенциала инноваций. Развитию такого процесса помогает исследование систем управления. В результате такого исследования разрабатываются и предлагаются наиболее эффективные варианты построения систем управления.

Если опираться только на опыт, здравый смысл и интуицию, то невозможно принимать правильные решения. Для правильного управления и принятия решений существует необходимость исследовать ситуации, условия, проблемы и факторы эффективности деятельности управляемой организации, нужен обоснованный выбор решений из всего возможного количества вариантов.

Поэтому комплексное исследование систем управления помогает определить правильное направление развития организации. В постоянном развитии находится каждая организация, этот процесс состоит из решения множества проблем, которые идут следом одна за другой, возможно возникают вместе. Это иногда происходит неожиданно, острые моменты часто не оставляют времени на обдумывание ситуаций. Если решения будут приниматься несвоевременно, то для организации это может обернуться кризисом.

Актуальность темы заключается в том, что посредством исследования структуры управления, путем предложения мероприятий по его совершенствованию, возможен переход к устойчивому развитию, которое предполагает, что деятельность предприятия является экономически выгодной, учитывает интересы собственников и работников. Это повысит эффективность, приведет к повышению конкурентоспособности предприятия на рынке.

Объект - ЗАО «Битумвест».

Предмет - система управления организацией.

Цель - проанализировать деятельность и дать оценку системы управления ЗАО «Битумвест», на основе полученных результатов разработать рекомендации по совершенствованию системы управления предприятием.

Для достижения поставленной цели в работе необходимо решить ряд задач:

• рассмотреть теоретические и методические аспекты совершенствования системы управления предприятием;

• представить общую характеристику деятельности и системы управления предприятия и проанализировать финансово-хозяйственную деятельность ЗАО «Битумвест»;

• разработать направления по совершенствованию системы управления предприятия и дать оценку экономической эффективности предложенных мероприятий.

Источниками информации для разработки ВКР были учебная и научная литература, а также отчетные документы предприятия ЗАО «Битумвест».

✅ Заключение

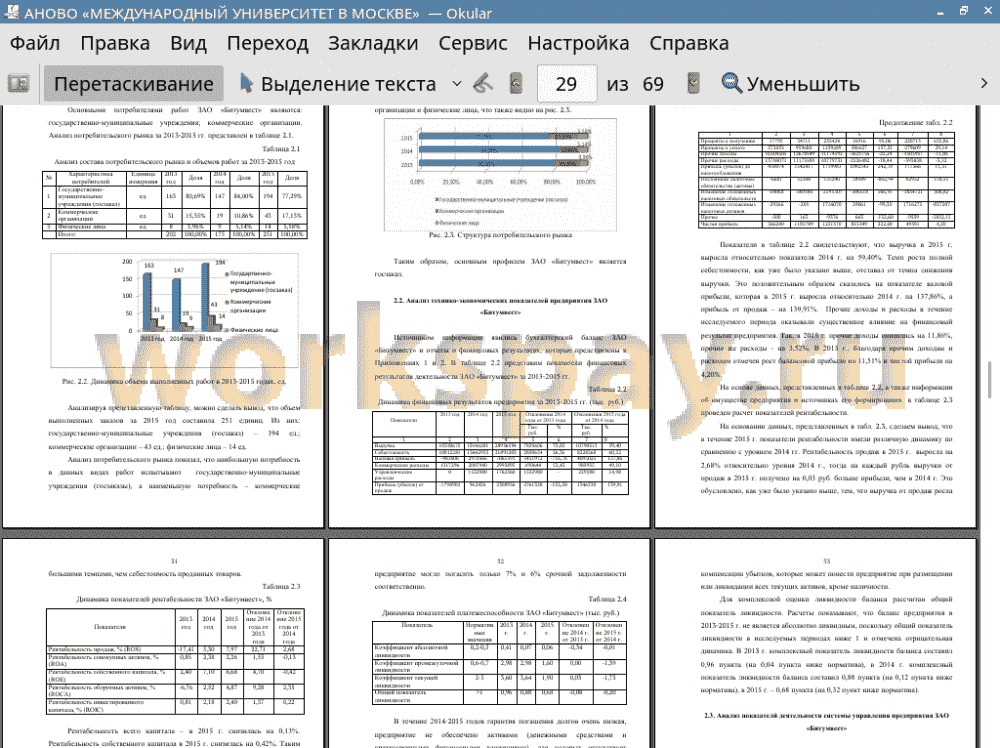

Выручка в 2015 г. выросла относительно показателя 2014 г. на 59,40%. Темп роста полной себестоимости, как уже было указано выше, отставал от темпа снижения выручки. Это положительным образом сказалось на показателе валовой прибыли, которая в 2015 г. выросла относительно 2014 г. на 137,86%, а прибыль от продаж - на 139,91%. Прочие доходы и расходы в течение исследуемого периода оказывали существенное влияние на финансовый результат предприятия. Так, в 2015 г. прочие доходы снизились на 11,86%, прочие же расходы - на 3,52%. В 2015 г., благодаря прочим доходам и расходам отмечен рост балансовой прибыли на 11,51% и чистой прибыли на 4,20%.

В течение 2015 г. показатели рентабельности имели различную динамику по сравнению с уровнем 2014 гг. Рентабельность продаж в 2015 г. выросла на 2,68% относительно уровня 2014 г., тогда на каждый рубль выручки от продаж в 2015 г. получено на 0,03 руб. больше прибыли, чем в 2014 г. Это обусловлено, как уже было указано выше, тем, что выручка от продаж росла большими темпами, чем себестоимость проданных товаров.

Рентабельность всего капитала - в 2015 г. снизилась на 0,13%.

Рентабельность собственного капитала в 2015 г. снизилась на 0,42%. Таким образом, с каждого рубля собственных средств предприятия в 2015 г. получено прибыли меньше чем в 2014 г.

Коэффициент абсолютной ликвидности в 2013 г. составил 0,41 пункта, но уже в 2014 г. он резко снизился и составил 0,07, а в 2015 г. - 0,06 пункта. Расчеты показывают, что если в 2013 году могло погасить 41% текущей задолженности имеющимися денежными средствами, то в 2014-2015 году платежеспособность резко сократилась, и предприятие могло погасить только 7% и 6% срочной задолженности соответственно.

В течение 2014-2015 годов гарантия погашения долгов очень низкая, предприятие не обеспечено активами (денежными средствами и краткосрочными финансовыми вложениями), для которых отсутствует опасность потери стоимости, а также временного блага для превращения их в платежные средства.

Коэффициент промежуточной ликвидности в 2013 г. составил 2,98 пункта, в 2014 г. - 2,98, а в 2015 г. он снизился на 1,39 пункта относительно уровня 2014 г. и составил 1,60. Значение этого коэффициента соответствует нормальному значению на все отчетные даты. Однако, следует отметить отрицательную тенденцию снижения данного показателя: если в 2013 г. предприятие, использовав для погашения текущих обязательств денежные средств и дебиторскую задолженность, могло погасить 298% краткосрочной задолженности, то в 2015 г. только до 160%.

Коэффициент текущей ликвидности в 2013 г. составил 3,60 пункта, в 2014 г. - 3,64, а в 2015 г. он снизился на 1,73 пункта и составил 1,90, что не соответствует нормальному значению. Текущие активы полностью покрывают текущие пассивы, однако имеющее место превышение текущих активов над текущими пассивами не обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении или ликвидации всех текущих активов, кроме наличности.

Для комплексной оценки ликвидности баланса рассчитан общий показатель ликвидности. Расчеты показывают, что баланс предприятия в 2013-2015 г. не является абсолютно ликвидным, поскольку общий показатель ликвидности в исследуемых периодах ниже 1 и отмечена отрицательная динамика. В 2013 г. комплексный показатель ликвидности баланса составил 0,96 пункта (на 0,04 пункта ниже норматива), в 2014 г. комплексный показатель ликвидности баланса составил 0,88 пункта (на 0,12 пункта ниже норматива), в 2015 г. - 0,68 пункта (на 0,32 пункт ниже норматива).

Основными выводами по организации управления в ЗАО «Битумвест» и ее эффективностью могут служить следующие:

1. Уровень функций управления ЗАО «Битумвест»представлен на недостаточном уровне, вследствие чего эффективность управленческих решений, хоть и она отмечена на высоком уровне, желает оставлять лучшего, причиной чему может служить не значительный размер ЗАО «Битумвест», а вследствие - низкое разделение трудовых обязанностей, а все решения лежат непосредственно на руководителе.

2. Уровень организационной структуры управления ЗАО «Битумвест»представлен на достаточном уровне. Сильными сторонами являются: система не перегружена техническими исполнителями, степень управляемости системы находится в норме, решаемые задачи соответствуют уровню квалификации линейного руководства.

3. Аппарат управления ЗАО «Битумвест»работает на уровне выше среднего. Такой уровень позволяет достаточно эффективно использовать имеющийся потенциал управленческих кадров, а также показывает высокую загрузку и занятость управленцев в организации.

4. Уровень технических средств управления на предприятии находится на очень среднем уровне и позволяет желать лучшего, объясняется это тем, что в ЗАО «Битумвест»существует низкая степень разделения труда, а следовательно, места руководителей одного и того же ранга могут отличаться по площади, оснащенности и т.п., так как нагрузка и вклад каждого управленческого работника несоразмерен.

5. Информация ЗАО «Битумвест» используется, но ее использование носит стихийный характер, никто не видит конкретного результата от наличия дополнительных данных. Хотя эти данные, возможно, приходят к ним не в полном объеме и не всегда актуальны. Возможно, что существует один источник информации, а все остальное принимается за дезинформацию.

Как показал проведенный анализ, основными проблемами ЗАО «Битумвест» являются:

1. Не эффективность системы управления предприятием, что в первую очередь влияет на мотивированность руководящего персонала и не эффективность деятельности предприятия в целом.

2. Уровень технических средств и информационных технологий бизнес-процессов находится на низком уровне.

Поэтому в качестве мероприятий по повышению эффективности управления деятельностью ЗАО «Битумвест» будут:

Мероприятие 1. Разработать систему материальной мотивации.

В соответствии с выявленными проблемами исследования был разработан проект по повышению эффективности мотивации трудовой деятельности отдела снабжения, отдела продаж и тендерного отдела.

Разработана система премирования на основе KPI, которая будет запущена сначала в тестовом режиме на два-три месяца, оценить ситуацию, а затем внести необходимые изменения. К примеру, отдела снабжения может получить вознаграждение в размере 54 тыс. руб. за полугодие.

Мероприятие 2. Разработать план-график внедрения информационной системы управления ЗАО «Битумвест».

В качестве программного обеспечения эффективного управления ЗАО «Битумвест» предлагаем программный продукт - «Адванта». На базе системы «Адванта» в одной организации можно одновременно развернуть целый ряд функциональных решений, создав универсальную систему управления задачами. При этом существует и множество отраслевых решений, уже готовых к использованию.

Затраты на внедрение проектных решений по системы управления предприятием ЗАО «Битумвест» составляют 348,1 тыс. руб. Данный проект окупается на четвертый месяц, после внедрения в организации. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта.

Согласно проведенным расчетам индекс доходности больше 1, следовательно, данный проект для ЗАО «Битумвест» экономически эффективен.

📕 Список литературы

🖼 Скриншоты