Тема: ИПОТЕЧНЫЙ КРЕДИТ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 8

1.1. Экономические и законодательные основы ипотечного кредитования как одной из форм кредита 8

1.2. Участники системы ипотечного кредитования 15

1.3. Эволюция развития ипотечного кредитования в России 19

ГЛАВА 2. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ, ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ ИПОТЕЧНОГО РЫНКА В РОССИИ 32

2.1. Современное состояние ипотечного ранка в России 32

2.2. Анализ рынка жилья и жилищного строительства в России в 2014-2016 гг 41

2.3. Анализ рынка ипотеки в регионах 47

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ 54

3.1. Проблемы развития системы ипотечного кредитования в России 54

3.2. Перспективы развития рынка ипотечного кредитования в России 59

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 70

📖 Введение

С каждым годом в России все большей популярностью пользуется ипотечное кредитование. Ипотека позволяет человеку не копить долгие годы на квадратные метры, а приобрести жилье сегодня и выплачивать полную его стоимость в течение нескольких последующих лет. Это значительно удобнее, нежели копить деньги, подвергая значительные накопления инфляционным и иным рискам.

С каждым днём кредиты набирают все большую популярность среди потребителей. На рынке недвижимости на сегодняшний день каждая десятая сделка проходит с применением ипотечного кредита. Кредитование прочно вошло в быт, большое количество покупок приобретается в долг. Кредитный рынок в России постоянно развивается и усовершенствуется. Причём прослеживается четкая тенденция его непрерывного роста и немалую роль в этом играет образовавшаяся конкуренция между банковскими учреждениями, которая очень хорошо способствует появлению новых предложений в кредитной сфере и вместе с тем облегчает условия получения кредита.

Сегодня банки предоставляют широчайший спектр кредитов: ипотечные кредиты, кредиты на покупку автомобилей, потребительские кредиты, а также кредитные карты, которые особенно пользуются популярностью среди населения. Ипотека начала набирать обороты в нашей стране довольно недавно. В крупных российских городах, регионах и отдельных коммерческих банках начали разрабатываться различные жилищные программы, опирающиеся на действующую правовую базу в области ипотеки. Таким образом, исследование механизма ипотечного кредитования на сегодняшний день достаточно актуально. Ведь помимо экономической роли, ипотечное кредитование выполняет еще немаловажные социальные функции.

Жилищный вопрос, несомненно, был и остается на сегодняшний день одним из самых актуальных. Жилищная проблема стоит перед многими российскими семьями, в той или иной степени не удовлетворенных жилищными условиями. Ситуация, сложившаяся на рынке недвижимости, свидетельствует о существовании постоянно возрастающей потребности со стороны населения в жилье. Тем самым ипотека приобретает для покупателей всё большее значение. Кроме того, это достаточно прибыльный вид бизнеса для финансовых институтов.

Цель данного исследования заключается в проведении комплексного анализа системы ипотечного кредитования в Российской Федерации, а также проблем и перспектив его развития.

Объектом исследования в работе является ипотечное кредитование как специфическая форма кредита, предметом исследования - ипотечное кредитование и рынок ипотеки в Российской Федерации.

Исходя из цели, были поставлены следующие задачи:

• изучить экономические и законодательные основы ипотечного кредитования как одной из форм кредита;

• определить роли каждого участника в системе ипотечного кредитования;

• рассмотреть организацию ипотечного кредитования в России;

• изучить современное состояние ипотечного рынка в России;

• рассмотреть на макроэкономическом уровне перспективы развития рынка ипотечного кредитования в Российской Федерации;

• провести анализ рынка жилья и жилищного строительства в России, а также рынка ипотеки в регионах;

• определить социальное значение и основные тенденции рынка ипотечного кредитования в России.

Поставленная в работе цель позволила сформировать следующую структуру работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка используемой литературы.

Для написания выпускной квалификационной работы были использованы законодательные и нормативные акты, учебная литература, научные труды Лаврушина О. И., Жукова Е. Ф., Коробовой Г. Г. и др. по проблематике исследования, периодические издания, а также интернет - ресурсы, такие как официальный сайт Центрального банка Российской Федерации, сайт Агентства по Ипотечному Жилищному Кредитованию и другие.

✅ Заключение

В России уже создана необходимая основа для развития системы ипотечного жилищного кредитования. Приняты и уже действуют базовые для ипотеки Федеральные законы, Постановления Правительства РФ, Приказы различных министерств и другие нормативные акты. Усилилось внимание к ипотеке со стороны региональных властей, страховых компаний, предприятий, застройщиков.

Ипотечный кредит представляет собой результат взаимодействия нескольких сторон. Главные действующие лица - это заемщик и банк. Также в деле обязательно участвуют оценщик недвижимости, страховая компания, регистрирующий орган. Кроме того, в цепочку включается продавец этой недвижимости. А в процессе оформления ипотечной сделки могут понадобиться услуги нотариуса, риэлтора, брокера.

Создание системы ипотечного жилищного кредитования требует формирования механизма обеспечения кредиторов необходимыми условиями и определенным порядком предоставления ипотечного кредита.

Основными условиями предоставления ипотечных жилищных кредитов являются: первоначальный взнос, погашение кредита, платежеспособность заемщика, обеспечение кредита.

Процесс ипотечного жилищного кредитования состоит из шести этапов, которые включают предварительную квалификацию (одобрение) заемщика, сбор и проверку информации о заемщике, заполнение заявления- анкеты на кредит и других основных документов, оценку кредитором вероятности погашения ипотечного кредита (процедура андеррайтинга), заключение кредитной сделки, обслуживание ипотечного кредита.

С другой стороны, возможности банков по наращиванию кредитных портфелей остаются ограниченными. Замедление темпов роста объемов кредитования позволило несколько улучшить ситуацию с ликвидностью. Однако проблема с привлечением долгосрочных источников фондирования в текущих условиях сохраняется.

В целом, ипотека в 2015 - 2016 года продолжала оставаться самым благополучным сегментом кредитования населения и основным драйвером его роста. Так, объемы выдачи потребительских (не ипотечных) кредитов за 2015 г. снизились на 7,6% по сравнению с аналогичным периодом прошлого года, в то время как объемы выдачи ипотечных кредитов выросли на 30%. Задолженность по потребительским (не ипотечным) кредитам с просроченными платежами свыше 90 дней составила 10,7% от всей задолженности по потребительским кредитам (увеличившись с начала года в 1,5 раза).

По итогам 2016 года будет выдано около 900 тыс. кредитов на сумму не менее 1,5 трлн. рублей (+30% к уровню 2015 года). В случае сохранения или ускорения ноябрьских месячных темпов роста в декабре, объем выдачи ипотеки может незначительно превысить уровень 1,5 трлн. рублей. Учитывая динамику ипотечных ставок и существующий спрос населения на жилье, мы ожидаем, что уже в следующем году может быть выдано более 1 млн. кредитов на сумму 1,7-1,8 трлн. рублей. Это позволит, как минимум, повторить результаты рекордного 2014 года.

В целом можно констатировать, что банки в 2015 - 2016 годах старались удерживать ставки по ипотечным кредитам на достаточно низких уровнях при этом проводили разнонаправленную ценовую политику в зависимости от маркетинговой стратегии и возможности доступа к разным источникам фондирования и неохотно шли на их повышение.

Учитывая динамику ипотечных ставок и существующий спрос населения на жилье, мы ожидаем, что уже в следующем году может быть выдано более 1 млн. кредитов на сумму 1,7-1,8 трлн. рублей. Это позволит, как минимум, повторить результаты рекордного 2014 года.

В I полугодии 2016 года, по сравнению с I полугодием 2015 года, количество договоров участия в долевом строительстве многоквартирных домов увеличилось на 5%. И это первое значительное увеличение за весь период наблюдений (с I квартала 2010 года).

Важно отметить, что одновременное увеличение объемов ипотечного кредитования и жилищного строительства удерживало в 2014-2016 году рынок жилья на сбалансированной траектории развития - дополнительный платежеспособный спрос населения, поддерживаемый ипотекой, абсорбировал первичный рынок жилья.

На протяжении 2015 года, несмотря на общий рост цен (среднегодовая инфляция по итогам 2015 г. составила 12,9%), а в 2016 году среднегодовая инфляция по итогам составила 5,4 %. Инфляция снизалась больше чем в 2 раза, это значит что уровень доступности жилья будет расти.

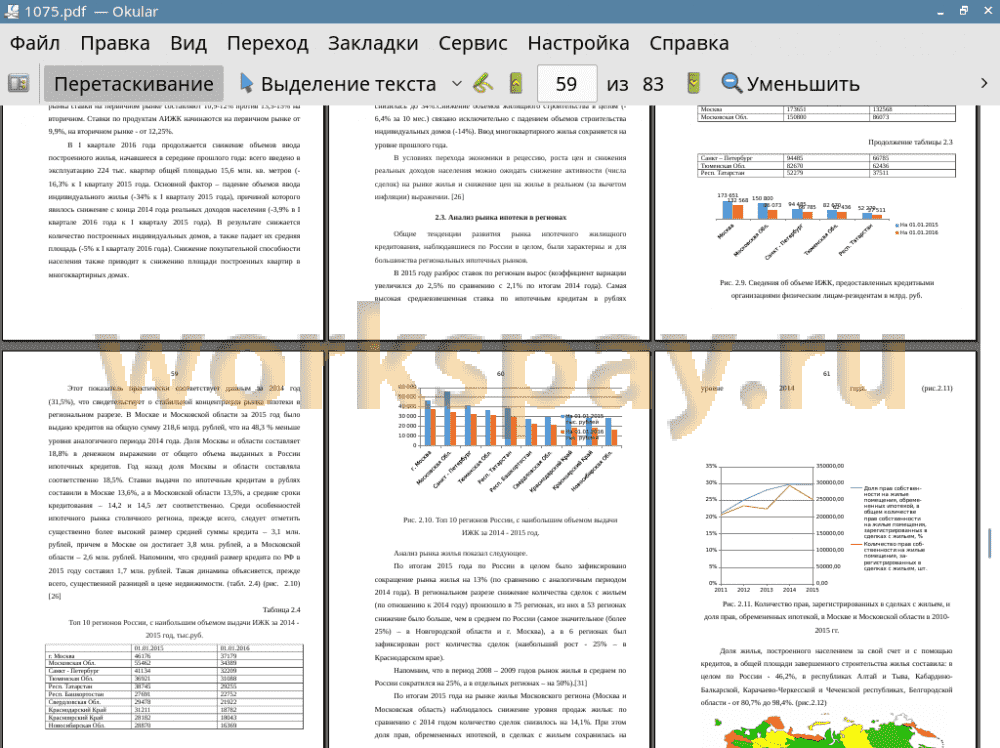

Общие тенденции развития рынка ипотечного жилищного кредитования, наблюдавшиеся по России в целом, были характерны и для большинства региональных ипотечных рынков.

Основным каналом привлечения ликвидности в настоящее время являются инструменты, предлагаемые Банком России, в первую очередь, операции РЕПО и кредиты под залог нерыночных активов и поручительств. Однако дальнейшему росту объема заимствований у Банка России препятствует ограниченность разновидностей ценных бумаг, которые банки еще могут передать в залог или использовать для операций РЕПО с Банком России. Вместе с тем, по оценкам АИЖК, накопленный портфель ипотечных жилищных кредитов, характеризующийся высоким качеством, является хорошим залогом для операций Банка России по предоставлению ликвидности.

В сложившихся условиях ужесточение условий ипотечного кредитования и рост ставок по кредитам ведут к охлаждению рынка, но насколько сильным будет эффект для рынка ипотеки в 2016 году, зависит, в первую очередь, от продолжительности периода волатильности на финансовых рынках, в том числе на рынке межбанковского кредитования и кредитования под залог активов. Вместе с тем разработанная Правительством Российской Федерации программа субсидирования процентных ставок по ипотечным кредитам на приобретение у юридического лица строящегося жилья или жилья в новостройке позволит поддержать как рынок ипотеки, так и отрасль жилищного строительства.

По мнению аналитиков, перспективы развития ипотеки достаточно высоки и имеют все шансы сделать ипотечное жилищное кредитование в России доступным широким слоям населения.

Материальное благополучие россиян и уровень инфляции являются определяющими для возрождения и усовершенствования в России ипотечного кредитования.

Экономический мировой кризис ощутимо притормозил перспективы развития ипотеки, по сути, отбросив его в чём-то на исходные позиции.

Эксперты-экономисты не раз уже официальными статистическими данными доказывали, что ипотечные трудности в стране носят временный характер и по окончании отрицательной кризисной ситуации всё сможет вернуться на прежние темпы развития.

📕 Список литературы

🖼 Скриншоты