Тема: РОЛЬ CRM-СИСТЕМ в повышении ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «V-GROUP»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 7

1.1 Понятие эффективности предприятия и его теоретические аспекты 7

1.2 Основы организационного учета на предприятиях 16

1.3 Современные технологии и инструменты оптимизации работы предприятия 23

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «V-Group» 31

2.1 Общая характеристика предприятия ООО «V-Group» 31

2.2 Анализ финансовых и экономических результатов деятельности предприятия ООО «V-Group» 35

2.3 Анализ организации и ведения учета в ООО «V-Group» 41

ГЛАВА 3. ПРЕДЛОЖЕНИЯ И ИХ ОБОСНОВАНИЕ 52

3.1 Постановка задач совершенствования деятельности ООО «V-Group» 52

3.2 Разработка мероприятия по внедрению CRM-системы в ООО «V-Group» 54

3.3 Оценка экономического эффекта от внедрения CRM-системы в ООО «V-Group» 59

ЗАКЛЮЧЕНИЕ 74

СПИСОК ЛИТЕРАТУРЫ 80

ПРИЛОЖЕНИЯ 82

📖 Введение

Именно поэтому внедрение современных CRM-систем (таких как 1С и др.) набирает популярность в последние годы, даже среди малого и среднего бизнеса, которым зачастую не хватает ресурсов для внедрения технологий корпоративного управления.

CRM-система - это информационная система, назначением которой является автоматизация бизнес-процессов предприятия, обеспечивающая взаимодействие всех ее подразделений с клиентами на уровне, определяемом CRM-идеологией [1, с. 13].

Такая система, с одной стороны, решает задачи, направленные на удовлетворение и удержание клиентов, с другой - служит оптимизации деятельности компании, сокращая издержки, связанные с поиском и обработкой информации, анализом данных, управлением продажами и пр.

Все это обуславливает актуальность и значимость исследования, а также предопределяет цели и задачи данной работы.

Цель настоящей работы - разработать мероприятия, направленные на повышение эффективности работы предприятия.

Задачи исследования:

1. Рассмотреть теоретические аспекты повышения эффективности деятельности предприятия

2. Провести анализ и оценку эффективности деятельности предприятия ООО «V-Group»

3. Наметить пути внедрения CRM-системы в ООО «V-Group» и оценить экономический эффект

Объектом исследования является предприятие ООО «V-Group».

Предметом исследования показатели эффективности деятельности предприятия.

Для решения поставленных задач в работе использовались методы анализа, обобщения, классификации, методы экономического анализа, метод экспертного опроса, метод обработки информации с использованием программно-аналитического комплекса «Статистика - 6».

Работа состоит из введения, трех глав, девяти параграфов, заключения, приложений.

✅ Заключение

• торговля оптовая прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков;

• деятельность агентов по оптовой торговле пищевыми продуктами;

• деятельность агентов по оптовой торговле напитками;

Численность персонала предприятия составляет около 38 человек. организационная структура - линейная.

Анализ выручки от реализации товара в отчетном году показывает рост по отношению к 2013 году на 976872 тыс. руб., а по отношению к прошлому году - на 788357 тыс. руб., темп роста - 127,27%. В отличие от высоких темпов реализации, себестоимость увеличилась незначительно - на 105,19%, в стоимостном выражении рост составил - к 2013 году - 555516 тыс. руб., к 2014 г. - 148553 тыс. руб. За счет высоких темпов роста выручки от реализации продукции и незначительного повышения себестоимости, прибыль от реализации в отчетном году значительно увеличилась - она стала больше прибыли 2013 года на 421356 тыс. руб., и больше прошлого года на 639804 тыс. руб.

Анализ показателей производительности труда показал, что в отчетном году она составила у одного работающего она составила 245304,8 тыс. руб., у одного работника производства - 459946,5 тыс. руб., темп роста к прошлому году - 161,21% и 174,99% соответственно. Наблюдается незначительный рост среднемесячной заработной платы - в 2015 году она увеличилась на 0,82 руб. по отношению к 2013 г., и на 2,83 - по отношению к 2014 г. Годовой ФОТ составил 3938 тыс. руб., что меньше прошлого года на 17,99%.

Анализ среднегодовой стоимости основных фондов показал, что фондоотдача составила 6,84 руб./руб., что меньше 2013 года на 2,52 руб./руб. и меньше 2014 года на 1,03 руб./руб. Снижение обусловлено вводом нового оборудования в производственном цехе. Наблюдается рост фондовооруженности - она стала больше прошлого года на 185,43%, что свидетельствует о повышении эффективности деятельности предприятия за исследуемый период.

Анализ динамики финансовых коэффициентов характеризующих платежеспособность ООО «V-Group» за 2014-2015 гг. показал, что на конец отчетного года у ООО «V-Group» снизился коэффициент финансовой независимости - на 0,16, что неблагоприятно характеризует предприятие. Однако рекомендуемое значение должно быть не ниже 0,5, поэтому тенденция снижения не говорит о неустойчивом финансовом состоянии ООО «V-Group».

Коэффициент финансовой зависимости повысился на 0,38 пункта и составил 1,75. Тенденция роста неблагоприятна, однако он входит в нормируемое значение.

Коэффициент концентрации заемного капитала в 2015 году составил 0,43, что больше данного показателя прошлого года на 0,16 пункта.

Наблюдается рост коэффициента задолженности на 0,38. Уменьшение коэффициента общей платежеспособности составило 1,35 пункта, данная динамика характеризуется как негативная, однако его значение на конец года - 0,75. Нормальную работу предприятия может гарантировать показатель меньше единицы, поэтому данный коэффициент находится в норме.

Коэффициент инвестирования составил в 2015 году 1,07, в динамике наблюдается его снижение. Значение данного показателя для ООО «V-Group» также в пределах нормативного.

Все показатели ликвидности предприятия в отчетном году снизились. Так, значения коэффициентов мгновенной и абсолютной ликвидности упали до 35,7% к уровню прошлого года и составили 0,03 пункта. Коэффициент быстрой ликвидности в отчетном году составил 0,95 пунктов, что меньше данного показателя прошлого года на 0,08. Коэффициент текущей ликвидности уменьшился на 0,61 пункта, его значение составило 1,57 пункта.

Снижение коэффициентов ликвидности свидетельствует о снижении возможности предприятия по погашению обязательств.

Анализ динамики финансовых результатов предприятия показывает, что за анализируемый период финансовые результаты предприятия улучшились. Выручка от реализации в 2015 году по отношению к 2013 году увеличилась на 976872 тыс. руб., а к 2014 году - на 788357 тыс. руб., или на 127,27%.

Себестоимость возросла незначительно - а именно на 103,82% к уровню прошлого года, в стоимостном выражении рост составил 89630 тыс. руб., а к 2013 году - 377133 тыс. руб.

Валовая прибыль предприятия по отношению к 2013 году снизилась на 599739 тыс. руб., а к уровню 2014 года на 698727 тыс. руб. или на 228,62%. Увеличились управленческие расходы - их рост к уровню прошлого года составил 106,79%, также наблюдается рост коммерческих расходов по отношению к прошлому году - на 114,32%.

За счет опережающих темпов роста выручки от реализации к росту себестоимости и незначительного роста коммерческих и управленческих расходов, значительно выросла прибыль от реализации. Так, по отношению к 2013 году она стала больше на 421356 тыс. руб., а к 2015 году возросла на 639834 тыс. руб. Операционная деятельность предприятия в 2015 году имеет отрицательное сальдо, поэтому прибыль до налогообложения в два раза меньше прибыли от реализации, однако рост ее к прошлому году все-таки значительный - на 647,02%. Чистая прибыль предприятия в 2015 году составила 639833 тыс. руб., что больше 2013 года на 250919 тыс. руб., и больше 2014 года на 540387 тыс. руб., темп роста составил 643,4%.

В целом, результаты анализа характеризуют деятельность предприятия как достаточно эффективную.

Оценка показателей рентабельности предприятия показывает, в отчетном году у предприятия возросла рентабельность активов - на 506% к уровню прошлого года и оставила 32,98%. Рост рентабельности источников формирования активов составил 595,7%. Тенденция роста данных показателей рентабельности положительно характеризует предприятие. Рост рентабельности затрат составил 26,2 процентных пункта, рентабельности продаж - 17,16 п.п. Чистая рентабельность в 2015 году составила 17,39%, что больше прошлого года на 3,95 п.п. или на 505,5%.

Анализ коэффициента обеспеченности ресурсами запасов за весь исследуемый период находится в пределах нормы, тогда как, коэффициент обеспеченности ресурсами текущих активов ниже нормы. Оба коэффициента имеют тенденцию к снижению.

Коэффициент маневренности только 2014 году находился в пределах нормы, а в отчетном году снова снизился. В целом можно сделать вывод, что за отчетный период финансовое состояние предприятия колеблется между состоянием I.3, при котором значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины «коридора» к его границам) и II.3, при котором значения показателей за пределами нормы и все время ухудшаются. Оценка аспекта финансово-экономического состояния - «удовлетворительно».

В процессе изучения организации бухгалтерского учета в ООО «V- Group» было установлено, что ООО «V-Group» ведет бухгалтерский учет с использованием машинно-ориентированной формы, т. е. с использованием средств автоматизации. В компании используется программный продукт «1С Бухгалтерия 8.0», который в значительной степени повышает эффективность работы бухгалтерии.

Для изучения состояния системы учета на предприятии была создана экспертная группа из 37 человек. С целью проведения тестирования нами было предложено оценить состояние системы учета по параметрам, которые рекомендованы для тестирования в работах

Были подготовлены первичные данные для проведения следующих видов анализа:

• «весового значения» элементов системы учета предприятия ООО «V-Group»

• уровня функционального развития того или иного элемента системы учета предприятия ООО «V-Group»

• состояния системы финансового учета предприятия ООО «V- Group»

Результаты работы экспертов обрабатывались с помощью программного продукта «Статистика 6.0» на основе итеративного метода группировки k-средних, что позволило получены результаты сегментации, которые определены в качестве желательных и приоритетных.

Результаты сегментного анализа элементов учета предприятия ООО «V-Group» (k - среднее) позволили сделать следующий вывод об снижении эффективности системы взаимодействия с клиентами предприятия по причине:

1. Сложности в системе учета во взаимоотношениях с клиентами

2. Недостаточного уровня информатизации взаимоотношений с клиентами, а также использования перспективных технологий, направленных на повышение эффективности данной деятельности

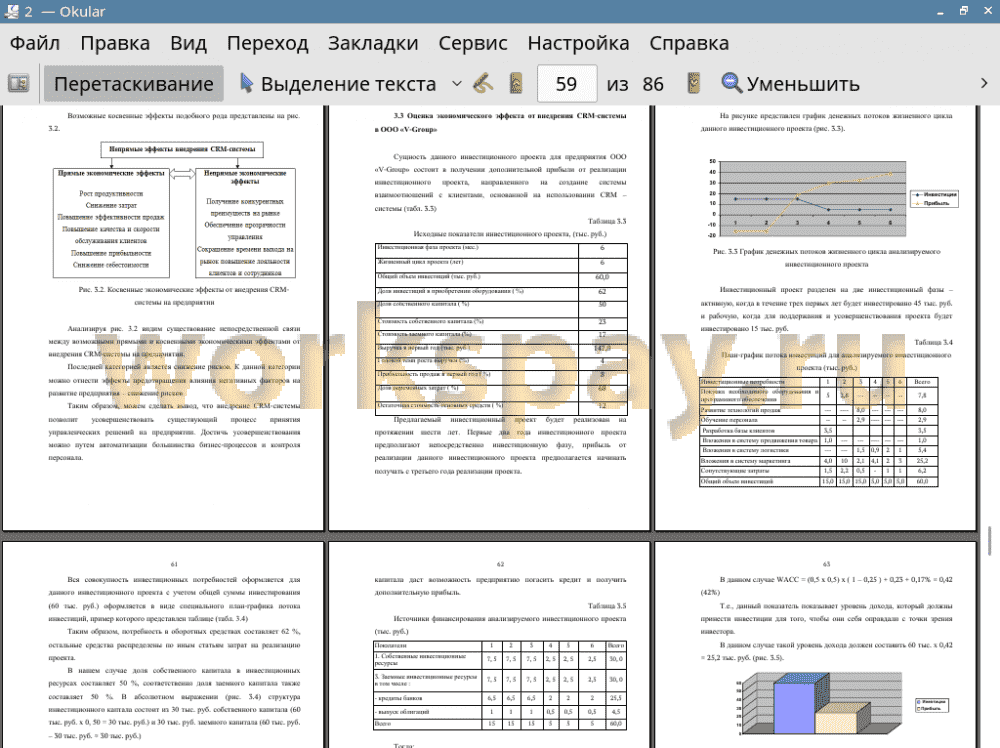

В третьей главе предложено мероприятие по внедрению CRM-системы в ООО «V-Group» как перспективного инвестиционного проекта. Сущность данного инвестиционного проекта для предприятия ООО «V-Group» состоит в получении дополнительной прибыли от реализации инвестиционного проекта, направленного на создание системы взаимоотношений с клиентами, основанной на использовании CRM - системы.

Был предложен алгоритм внедрения как поэтапное выполнение работ, в рамках проекта по реализации клиент - ориентированной стратегии, созданию системы продаж, а также получаемые краткосрочные и долгосрочные экономические эффекты.

Анализ результатов внедрения CRM-систему по прямым и косвенным эффектам позволяет устранить все недостатки процесса принятия управленческих решений на предприятии. К категории косвенных экономических эффектов можно отнести общекорпоративные эффекты, которые сложно поддаются прямому расчету и важны в первую очередь акционерам предприятия.

Полученные предварительные расчеты показывают, что в результате реализации проекта возможно получить прибыль в размере 91,8 тыс. руб.

Таким образом, задачи, поставленные в начале разработки ВКР, решены, а цель достигнута.

📕 Список литературы

🖼 Скриншоты