Тема: УПРАВЛЕНИЕ ОСНОВНЫМИ ФОНДАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ЕВРОПА» Г. ПЕРМЬ)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОСНОВНЫМИ ФОНДАМИ НА СОВРЕМЕННОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ 8

1.1. Экономическая сущность основных фондов, их классификация, цели и задачи управления 8

1.2. Система показателей и методы оценки эффективности управления основными фондами 14

1.3. Резервы повышения эффективности управления основными фондами 21

Глава 2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОСНОВНЫМИ ФОНДАМИ В ООО «ЕВРОПА» 24

2.1. Общая организационно-экономическая характеристика предприятия 24

2.2. Анализ состава, структуры и состояния основных средств на предприятии 37

2.3. Оценка эффективности использования основных средств на предприятии, влияния факторов на динамику показателей 42

Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОСНОВНЫМИ ФОНДАМИ В ООО «ЕВРОПА» 53

3.1. Предложения по повышению эффективности использования основных фондов на предприятии 53

3.2. Экономическая эффективность предлагаемых мероприятий 56

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 70

ПРИЛОЖЕНИЯ 73

📖 Введение

В связи с этим ключевое значение в оценке финансово-хозяйственной деятельности организации имеет анализ состояния и использования основных производственных фондов. Рост эффективности использования основных производственных фондов одновременно отражается на нескольких главных составляющих развития бизнеса, в числе которых: объемы производства и продаж, уровень производительности и трудоемкости производства, величину себестоимости единицы продукции, размер чистой прибыли, уровень рентабельности, показатели деловой активности и финансовой устойчивости фирмы.

Методика анализа эффективности управления основными производственными фондами подробно изложена в трудах по экономическому анализу таких авторов как М.И. Баканов, Д.А. Ендовицкий, Н.П. Любушин, М.В. Мельник, А.А. Максютов, Э.А. Маркарьян, Г.В. Савицкая, Л.В. Прыкина, С.М. Пястолов, А.Д. Шеремет и многих других. В то же время отдельные направления методики требуют существенных корректировок.

В связи с вышесказанным избранная тема выпускной квалификационной работы актуальна в рыночных условиях хозяйствования.

Практическая значимость выбранной темы исследования объясняется тем, что в рыночных условиях для предприятия, занимающегося промышленной деятельностью, очень важную роль играет правильный выбор, анализ и контроль производственного и непроизводственного оборудования, который позволяет вести политику снижения издержек, автоматизации и оптимизации производства, рациональной организации труда персонала.

Объектом исследования выступает деятельность общества с ограниченной ответственностью «Европа» (ООО «Европа», г. Пермь), функционирующее в мебельной отрасли.

Предметом исследования в данной работе является система управления основными производственными фондами современного коммерческого предприятия.

Целью исследования является разработка мероприятий, направленных на повышение эффективности использования основных производственных фондов применительно к условиям деятельности ООО «Европа».

В соответствии с поставленной целью в работе выделены следующие задачи:

1. Исследовать теоретические аспекты эффективности управления основными производственными фондами на современном коммерческом предприятии.

2. Проанализировать состояние и эффективность использования основных производственных фондов на исследуемом предприятии.

3. Предложить мероприятия по улучшению организации использования основных производственных фондов.

В работе для достижения сущности рассматриваемой проблемы использовались различные методы научных исследований: абстрактно-логический, монографический, сравнительный, структурный анализ и синтез и другие.

В качестве теоретической базы исследования были использованы законодательные акты государственных органов власти РФ, работы по экономическому анализу таких ведущих специалистов как Савицкая Г. В., Ковалев В.В., Русак Н. А. и других, публикации в специализированных периодических изданиях.

Анализ результатов хозяйственной деятельности и эффективности использования основных производственных фондов выполнен на основании данных первичного учета, аналитического и синтетического учета по счету 01 «Основные средства», а также годовых отчетов ООО «Европа».

✅ Заключение

Рациональная организация управления основными фондами позволяет обеспечить:

• действенность контроля за сохранностью основных средств;

• полноту выявления излишних и неиспользуемых объектов основных средств;

• оперативность анализа наличия, состояния и эффективности использования основных средств;

• полноту выявления резервов повышения эффективности использования основных средств.

Цель данной работы заключалась в изучении понятия и экономической сущности основных средств предприятия и проведение анализа эффективности их использования применительно к условиям ООО «Европа».

Исходя из поставленной цели, в работе были решены следующие задачи:

1. исследованы методологические основы анализа состояния и эффективности использования основных средств в соответствии с требованиями законодательства РФ на современном этапе,

2. проведен анализ состояния и эффективности использования основных средств в исследуемой организации.

Изучение литературы позволило сделать вывод о том, что значение основных средств в бизнесе велико. Вложение в длительно используемое имущество составляет немалую, а во многих случаях преобладающую часть инвестиций. И хотя основные средства относятся к наименее ликвидной части активов, вопросы их эффективного использования немаловажны для финансового маневрирования предприятий.

ООО «Европа», на базе которого проводилось данное исследование, функционирует в мебельной отрасли более 13 лет и широко известно потребителям на региональном рынке сбыта.

Основными преимуществами ООО «Европа» на региональном рынке сбыта являются следующие факторы:

• наличие собственного производства;

• высокий уровень контроля исходных материалов и произведенной продукции;

• использование в производстве безопасных и экологически чистых сырья и материалов;

• использование в производстве современных, высококачественных и высокопроизводительных технологий, соответствующих мировым стандартам.

Предприятие располагает достаточным потенциалом для укрепления конкурентных позиций на региональном рынке сбыта.

Коллектив предприятия целенаправленно работает по наращиванию объемов выпускаемой продукции, совершенствованию ее качества и увеличению ассортимента, расширению товаропроводящей сети, улучшению условий труда работающих, их социальной защищенности.

Существуют и определенные риски, которые могут привести к снижению емкости рынка сбыта продукции, а также доли рынка ООО «Европа» на региональном рынке. К их числу следует отнести политические, юридические, экономические, финансовые, технические, производственные, маркетинговые риски.

Поэтому с учетом нарастающего влияния на рынок конкурентов руководству ООО «Европа» необходимо обратить внимание:

• на дальнейшее совершенствование технологического процесса с целью снижения затрат;

• на расширение номенклатуры выпуска перспективных товаров.

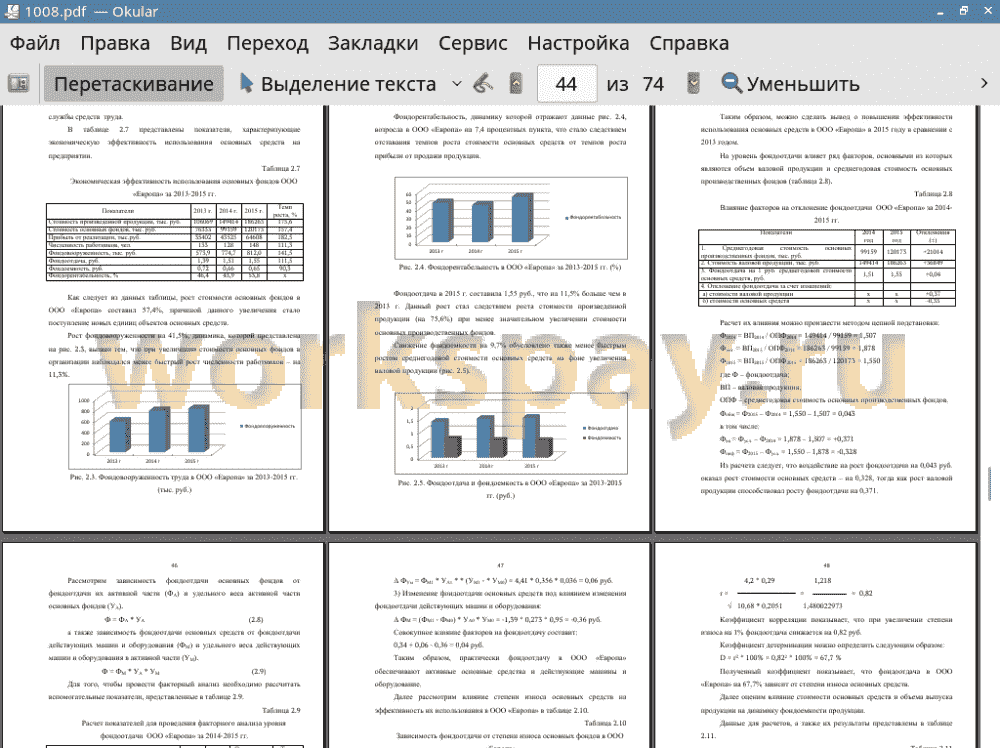

ООО «Европа» в достаточной степени оснащено основными производственными фондами. За 2013-2015 гг. на предприятии наблюдается увеличение производственных мощностей предприятия с 76333 тыс.руб. в 2013 г. до 120173 тыс.руб. в 2015 г., т.е. на 57,4%, а рост доли активной части основных средств на 5,7% является положительной тенденцией.

Поступление основных фондов в ООО «Европа» за 2013-2015 гг. значительно преобладало над выбытием: к концу 2015 году процент прироста основных фондов составил 21,2%, тогда как коэффициент выбытия составил 2,3%.

Техническое состояние основных фондов в ООО «Европа» является недостаточно благоприятным для обеспечения основной деятельности, так степень их годности за анализируемый период сократилась на 3,6%.

Положительная динамика показателей использования основных средств в ООО «Европа» за 2013-2015 гг. - рост фондовооруженности на 41,5%, фондорентабельности на 7,4 процентных пункта, фондоотдачи на 11,5% - позволяет сделать вывод об эффективности управления основными средствами на предприятии.

Для дальнейшего повышения эффективности использования основных средств применительно к условиям деятельности ООО «Европа» было рекомендовано:

• реализовать неиспользуемое оборудование;

• ликвидировать непроизводительные потери времени оборудования.

В результате осуществления проектных мероприятий стоимость основных производственных средств ООО «Европа» снизится на 3181 тыс. руб., в результате стоимость основных производственных средств запланирована в сумме 116992 тыс. руб. Объем валовой продукции в проектном году запланирован в сумме 187349 тыс. руб., что на 1086 тыс. руб. больше уровня отчетного года.

Динамика вышеназванных показателей в ООО «Европа» повлечет за собой изменение показателей фондоотдачи (рост на 5 копейки), фондоемкости (снижение на 3 копейки) и фондорентабельности (рост на 1,7 процентных пункта).

Таким образом, положительная динамика показателей фондоотдачи, фондоемкости и фондорентабельности в ООО «Европа» свидетельствует о повышении эффективности использования основных производственных фондов и является обоснованием целесообразности осуществления проектных мероприятий.

📕 Список литературы

🖼 Скриншоты