Тема: УЧЕТ И НАЛОГООБЛОЖЕНИЕ МАЛЫХ ПРЕДПРИЯТИЙ, ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (НА ПРИМЕРЕ ООО "БИОЦЕНТР")

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

Глава 1. Теоретические аспекты учета и налогообложения предприятий, применяющих специальные налоговые режимы 7

1.1. Проблемы и программы развития и поддержки малого предпринимательства 7

1.2. Особенности учета в малом бизнесе 14

1.3 Общие принципы и применяемые системы налогообложения малого бизнеса 19

Глава 2. Организация бухгалтерского учета и налогообложения в ООО "Биоцентр" 22

2.1 Краткая экономическая характеристика ООО "Биоцентр" 22

2.2 Организация бухгалтерского учета на предприятии 25

2.3 Особенности налогового учета в ООО "Биоцентр" 40

Глава 3. Анализ системы налогообложения ООО "Биоцентр" 47

3.1 Анализ состава и структуры уплачиваемых налогов 47

3.2 Анализ налоговой нагрузки и выбор оптимального режима налогообложения 49

Заключение 59

Список использованных источников 62

Приложения 66

📖 Введение

Знание норм налогового законодательства помогает искать и находить оптимальные способы ведения бизнеса с целью снижения налоговых нагрузок и возможности продвижения компаний на рынке. Но не всегда используемые схемы положительно оцениваются налоговыми органами и в результате возникает множество споров в судах. Избежать их можно, изучив аргументы, приводимые налоговыми органами против использования налоговых схем, и «правила» поведения налогоплательщиков во время проверок.

Необходимо внимательно изучить все налоговые и юридические риски, трудовые и денежные затраты, которые повлекут за собой налогосберегающие схемы. Необходимо знать мнение юристов и финансистов по каждому методу оптимизации. Сделки, единственная цель которых - снижение налогового бремени, налоговые органы относят к способам уклонения от уплаты налогов. Чтобы этого не случилось, необходимо, чтобы каждая операция фирмы была направлена на получение дохода и подтверждалась необходимыми документами.

Основное внимание следует обращать на нормы Налогового кодекса РФ и других нормативных правовых актов. Обязательно отслеживать изменения в законодательстве, причем не только российском, но и зарубежных стран, с которыми предприятие планирует работать. И только после этого, взвесив все «за» и «против», приступать к налоговому планированию.

Цель выпускной квалификационной работы - исследовать особенности налогообложения малого бизнеса и выбора оптимальной системы налогообложения на примере ООО "Биоцентр".

Задачи выпускной квалификационной работы:

1. рассмотреть теоретические аспекты учета и налогообложения предприятий, применяющих специальные налоговые режимы^

2. исследовать организацию бухгалтерского учета и налогообложения в ООО "Биоцентр";

3. провести анализ системы налогообложения и предложить совершенствование системы налогообложения ООО "Биоцентр".

Объект исследования - ООО "Биоцентр".

Предмет исследования - Учет в ООО "Биоцентр"

Практическая значимость выпускной квалификационной работы заключается в том, что предложенные рекомендации по совершенствованию системы налогообложения ООО "Биоцентр" имеют практическую направленность и уже частично реализуются на предприятии.

Методическая база исследования объединяет в себе методы целого ряда дисциплин: бухгалтерского учета, управленческого учета и налогового учета, налогового планирования.

Методы исследования выпускной квалификационной работы: анализ, дедукция, индукция, классификация, наблюдение, метод обобщения,

Информационная база выпускной квалификационной работы основывается на трудах отечественных и зарубежных ученых по бухгалтерскому и налоговому учету, также были рассмотрены журналы по данной тематике.

✅ Заключение

В первой главе рассмотрены теоретические аспекты учета и налогообложения предприятий, применяющих специальные налоговые режимы и сделаны соответствующие выводы. Выбор оптимальной системы налогообложения оптимизация - это деятельность, направленная на уменьшение налоговых платежей путем законных действий налогоплательщика, предполагающее максимально полное использование всех предоставленных законом льгот, налоговых освобождений и других законных методов.

Во второй главе исследована организация бухгалтерского учета и налогообложения в ООО "Биоцентр" и сделаны соответствующие выводы. ООО “Биоцентр” зарегистрирована по адресу: Московская обл, г. Долгопрудный, ул. Октябрьская, д.22, к.4, 141707. Основным видом деятельности компании является Деятельность учреждений санитарно - эпидемиологической службы. Также Биоцентр, ООО работает еще по 9 направлениям. В ООО “Биоцентр” используется линейно-функциональная структура управления. Общая сумма уплаченных налогов в 2015 г. составила 14612 тыс. руб., что на 3847 тыс. руб. больше чем в 2014 г. Темп роста общей суммы налогов составил 136 %. Наибольшие темпы роста отмечаются по налогу на прибыль — 345 % (или 2931 тыс. руб.), а также по налогу на доходы с физических лиц — 109 % (или 231 тыс. руб.). Наибольшую долю занимают налоги, включаемые в себестоимость. Их доля в 2015 г. составила 49,60 %, что на 12,12 % меньше, чем в 2014 г. Доля косвенных налогов составляет 0,02 %, что на 0,01% меньше, чем в 2014 г. На основе рассчитанных коэффициентов можно сделать вывод, что в целом налоговая нагрузка в 2015 г. возросла. Общий коэффициент налоговой нагрузки на выручку показывает, что на каждый рубль. налогов в 2015 г. приходится 16,1094 руб. выручки от продаж. Более того, данные табл. показывают, что в 2015 г. налоговая нагрузка на выручку увеличилась на 32,2 %. Таким образом, на основе рассчитанных данных можно сделать вывод, что увеличение коэффициентов налоговой нагрузки произошло не только в следствии увеличения выручки от реализации, но и налоговых платежей, поэтому следует рассмотреть мероприятия по их минимизации.

В третьей главе проведен анализ системы налогообложения и предлагается совершенствование системы налогообложения ООО "Биоцентр". В результате исследования были сделаны следующие выводы. Общая сумма уплаченных налогов в 2015 г. составила 14612 тыс. руб., что на 3847 тыс. руб. больше чем в 2014 г. Темп роста общей суммы налогов составил 136 %. Наибольшие темпы роста отмечаются по налогу на прибыль — 345 % (или 2931 тыс. руб.), а также по налогу на доходы с физических лиц — 109 % (или 231 тыс. руб.). Рост налога на прибыль объясняется увеличением объемов деятельности и ростом налогооблагаемой прибыли. Налог на доходы физических лиц увеличился вследствие роста фонда оплаты труда и сокращения численности персонала.

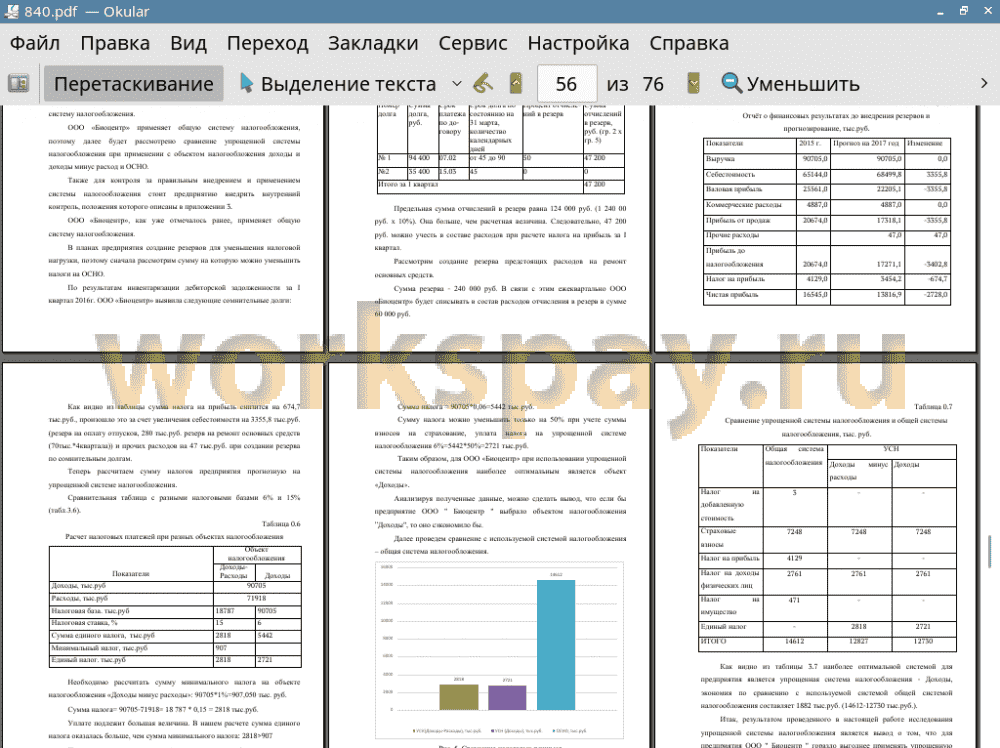

Для ООО «Биоцентр» наиболее оптимально перейти на упрощенную систему налогообложения,, т.к. с доходы за девять месяцев 2016 года составили 65 800 270 рублей, а лимит доходов за 9 мес. 2017 для перехода на УСН не должен превышать 112,5 млн.рублей для применения упрощенной системы налогообложения с 01.01.2018 года. Производить расчет для перехода с 01.01.2017 уже не актуально, т.к. заявление на переход на УСН нужно подавать до 31.12.2016 г., поэтому в 2017 году предприятию нужно будет проверить право на применения УСН по лимиту и условиям ст.346.13 НК РФ.

Экономия по сравнению с используемой системой общей системой налогообложения составляет 1882 тыс.руб. (14612-12730 тыс.руб.). Именно поэтому предприятию было рекомендовано с нового налогового периода перейти на упрощенную систему налогообложения, выбрать объект налогообложения "доходы". Это позволит значительно сократить налоговые платежи более чем на 15% (100%*14612/12730), упростит работу бухгалтерии, т.к. не будет необходимости вести полный учет расходов предприятия.

📕 Список литературы

🖼 Скриншоты